2026-05-15广东电力市场现货出清分析

日前电价24小时

近30日趋势

19时尖峰TOP10

全天均价排名

出清结构

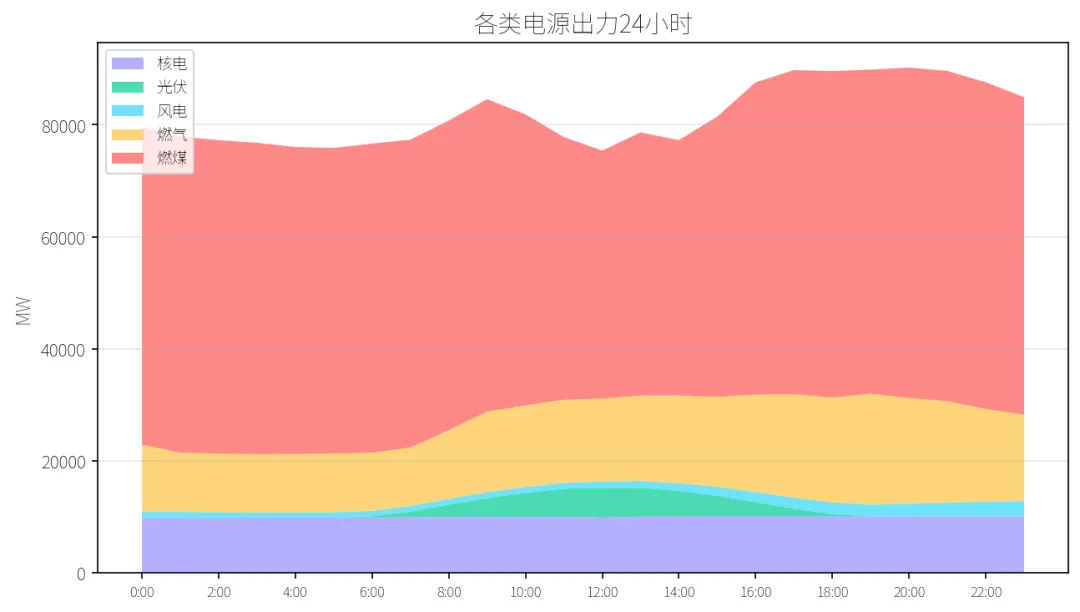

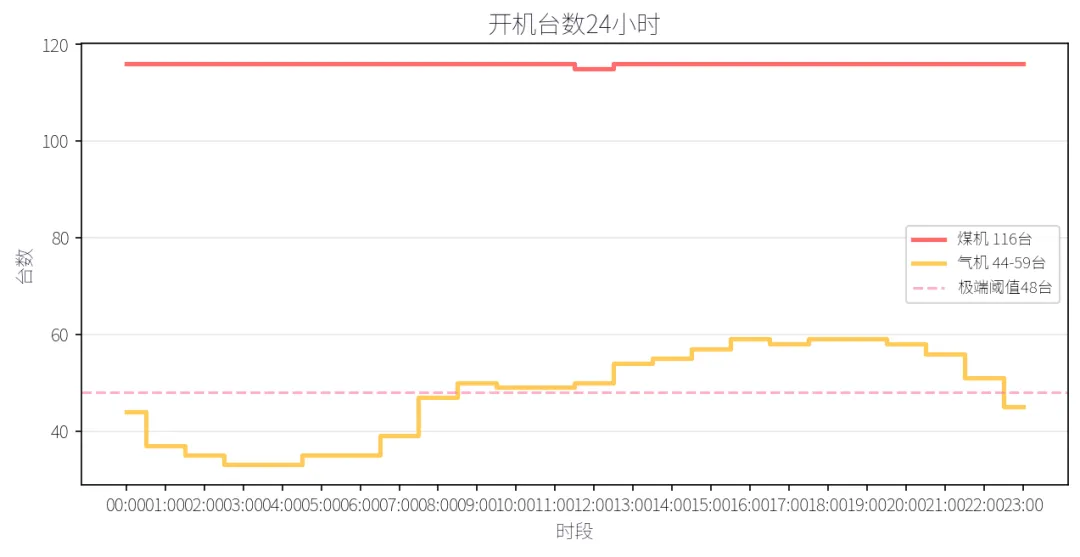

燃机59台@16-21时持续处于极端区间(>48台阈值),边际定价锚从燃煤切换至燃气。燃机出力10.4-19.8GW,从凌晨12GW攀升至19时19.8GW,全天增量7.8GW。

风电-31%是本日价格维持高位的核心因素:全天仅1.0-2.7GW,远低于正常水平(3-6GW),风电减发等效于损失2-3GW廉价电力供应,迫使系统调用更多燃机填补缺口。光伏午间5.3GW@12时是午间电价被压至310元的原因,但15时后出力骤降至3.7GW,18时仅382MW,失去压制效应。

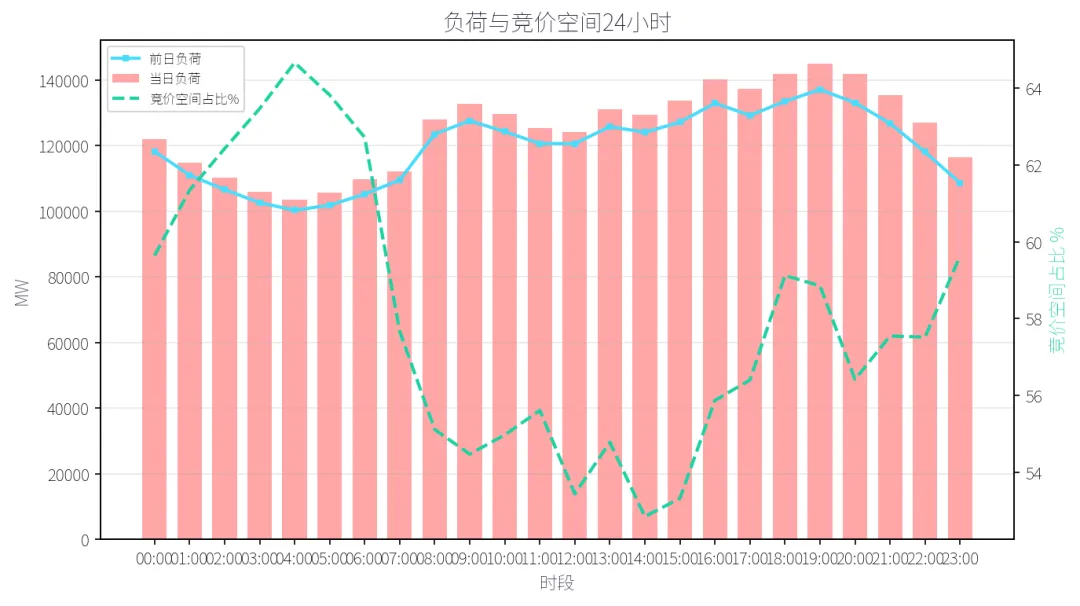

竞价空间高位 · 晚峰弹性最大:竞价空间从凌晨67-72GW逐渐收窄,至午后66-71GW,18时达83.9GW(59.1%),19时85.3GW(58.9%)——晚高峰竞价空间最大,与燃机59台叠加,价格弹性最高。高竞价空间意味着市场定价效率高,燃机作为边际机组的报价策略直接影响出清价。

西电占比23.9%维持稳定,对省内供应支撑约30-35GW,但晚高峰时段西电仅32GW(占比22.3%),省外支援有限。

-

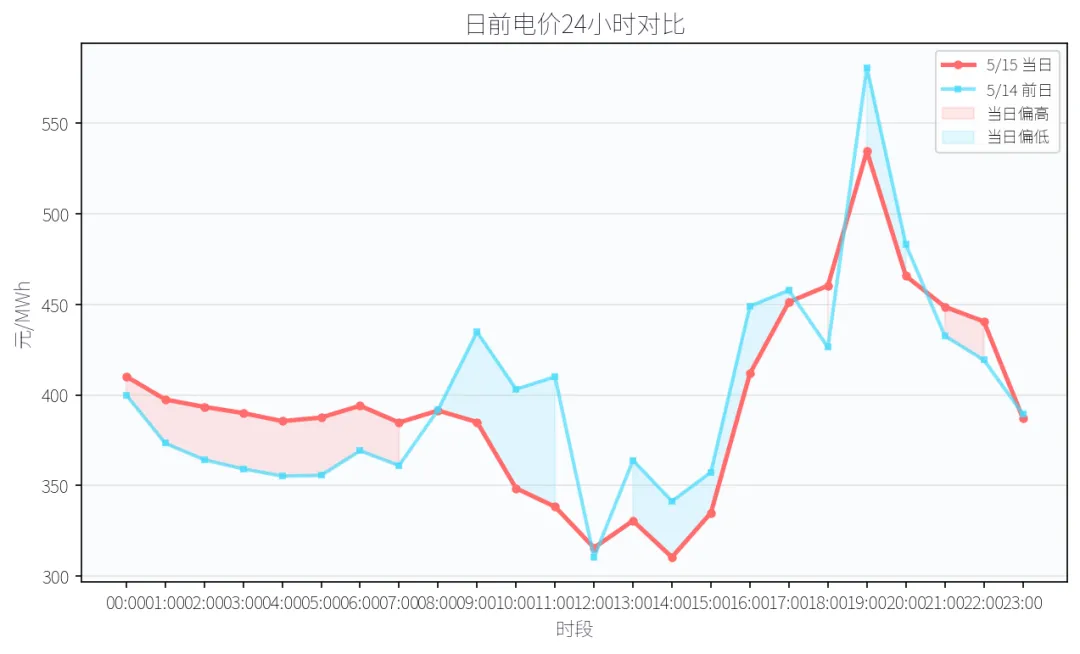

午间对冲窗口:09-15时电价310-385元,显著低于全天均价396元。利用午间低谷多购电、晚高峰少购电的结构性偏差获取收益。午间6小时均价仅354元,较均价低42元/MWh。

-

晚高峰风险对冲:18-21时均价487元,19时534元为峰值。若用户晚峰用电占比>30%,需通过中长期合约锁定部分晚峰电量,避免现货敞口过大。

-

偏差管理:负荷环比+4.7%,预测偏差可能放大。建议将日前申报偏差控制在±3%以内,实时偏差通过调频市场消纳,避免偏差考核费用。

-

日前优化:午间09-15时日前价310-385元,实时价大概率更低。将非刚性负荷转移至午间,日前申报量可适当高于预测负荷,利用实时低价回收。

-

套利窗口:峰谷价差224元/MWh(534-310),套利空间充足。储能两充两放策略:凌晨02-05时充电(385-390元)、午间12-14时充电(311-331元)、晚峰18-21时放电(460-534元)。

-

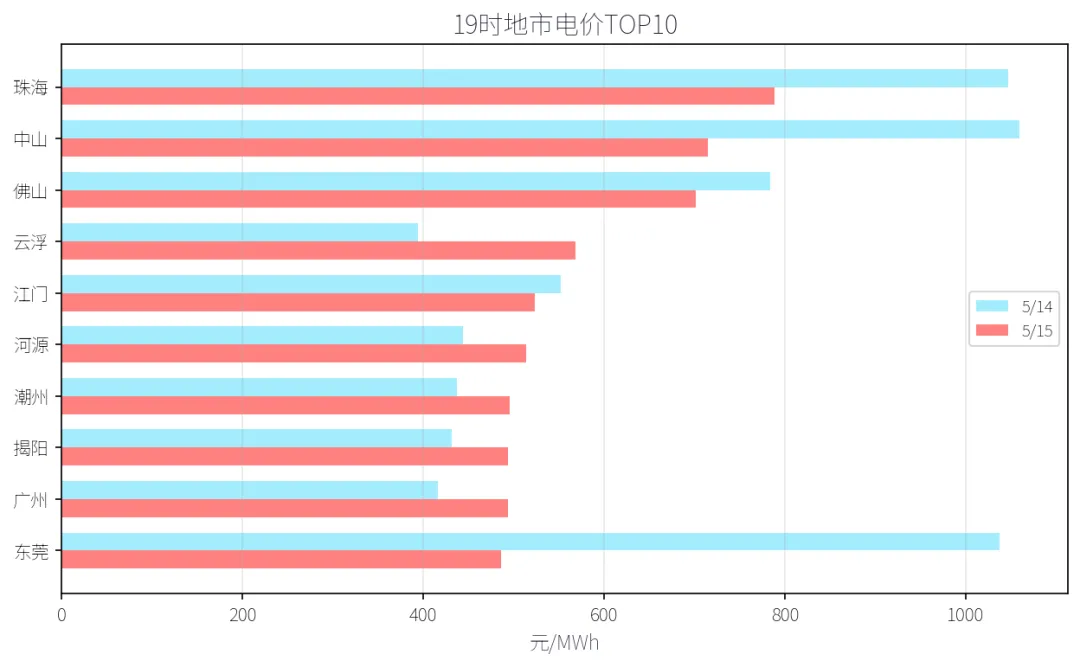

受端节点差异化:珠海/中山全天溢价48-38元,若用户位于该区域,需额外考虑节点电价溢价。东莞则从前日563元回落至386元,采购成本大幅改善。

-

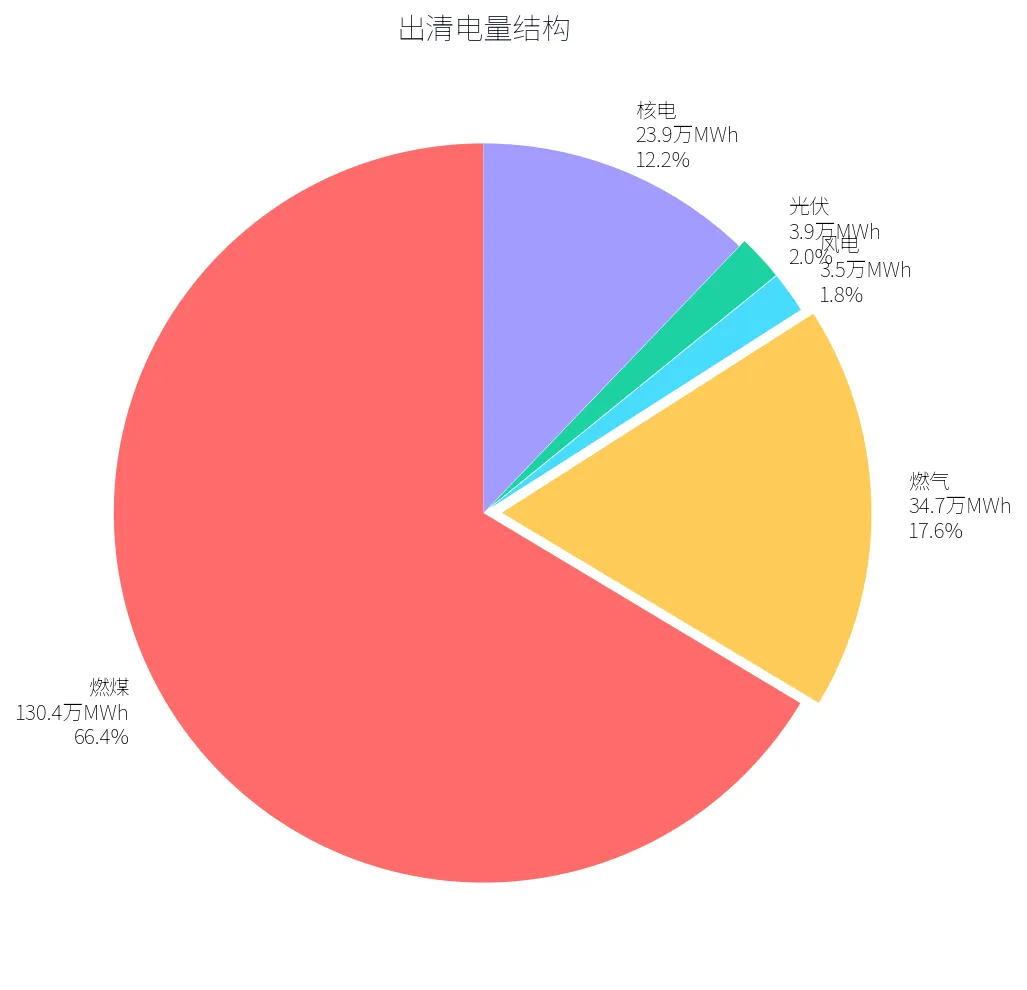

燃煤基荷+爬坡:煤机116台全天满出力55-59GW,报价策略以基荷覆盖为主。16-20时爬坡需求大(负荷+15GW),可适度报高价获取爬坡收益。

-

燃气激进报价:燃机59台为边际定价锚,18-21时报价可在边际成本基础上上浮15-20%。但需注意:前日珠海/中山/东莞破千引发监管关注,避免报价过高触发干预。

-

检修复役:春检尾声12GW检修中,预计5月下旬8GW复役。复役后煤机供应增加将压低燃机开机需求,燃气机组应把握当前高开机量窗口期最大化收益。

-

风电保守申报:风电持续低迷-31%,实际出力可能低于预测。日前申报量应低于预测值10-15%,避免正偏差考核。若风电恢复至4GW以上,可恢复正常申报。

-

光伏全额消纳:光伏午间5.3GW全额出清,价格310-385元虽低于均值但仍覆盖度电成本。确保午间不弃光,12-14时可适度降低申报价确保出清。

-

储能套利:峰谷价差224元/MWh,储能日收益可观。建议两充两放:凌晨低谷充电+午间低谷充电,晚高峰18-21时放电。注意14时谷价310元为最佳充电窗口。

-

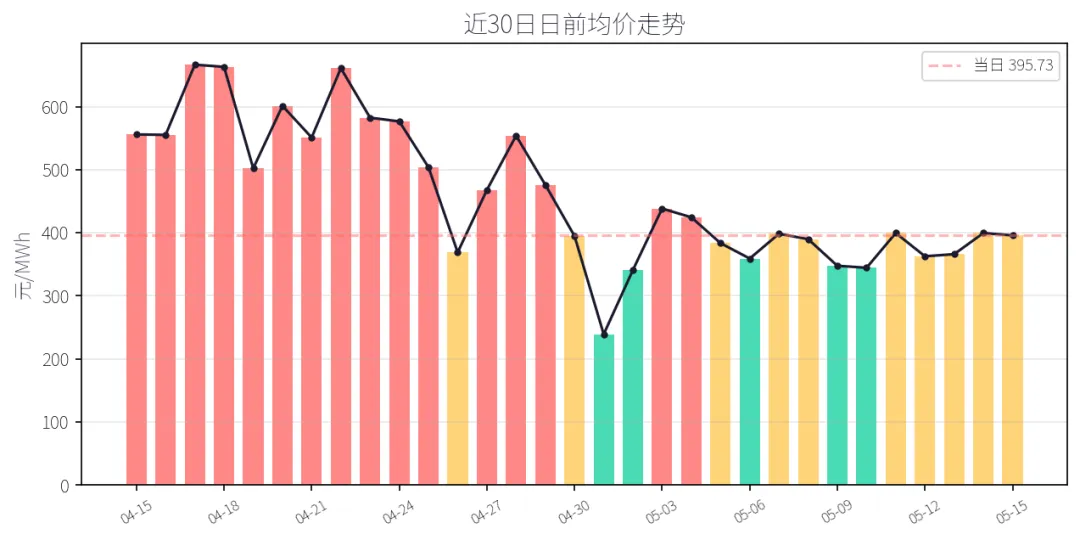

短期(1-3天):价格中枢380-400元,若风电持续低迷+负荷突破148GW,晚高峰可能再次触及500元+。但前日极端阻塞已缓解,受端节点大幅回落,短期破千概率低。

-

中期(1-2周):5月下旬春检结束煤机复役+风电季节性恢复,供应改善将推动价格中枢下移至360-380元。但若遇极端高温,负荷激增可能再度推高晚峰价格。

-

风险预警:①正备用7.3%低于安全线,若煤机非计划停运叠加风电低迷,供应紧张可能加剧;②珠海/中山/佛山持续溢价,受端用户采购成本偏高;③燃机59台极端区间运行,边际定价弹性大,价格波动风险高。