4140亿美元市场瓜分!英伟达Vera Rubin量产敲定,全液冷强制标配,工业富联独吞3500亿

2026年5月11日,英伟达下一代AI旗舰平台Vera Rubin(VR300)量产时间表正式敲定,全液冷成为唯一散热方案,标志着AI算力时代彻底告别风冷,进入45℃温水直液冷新纪元。更值得关注的是,这场全液冷革命背后,是高达4140亿美元的Rubin整机柜市场,富士康(工业富联)、广达、纬创三大ODM厂商已锁定瓜分格局,国产液冷配套厂商也同步分食27.6亿美元增量市场,产业链红利全面爆发。

一、量产时间线明确:6月试产、7月发货、Q3全面放量

经过此前技术打磨与供应链磨合,英伟达已与ODM合作伙伴敲定Vera Rubin最终量产方案,分三阶段稳步推进交付,节奏清晰无变动。

-

6月:试产启动,全链路打通:全液冷机柜、CDU(冷却液分配单元)、微通道冷板同步启动试产,生产线全面打通,完成最后技术验证与产能调试,为正式量产筑牢基础。

-

7月:首批发货,顶级云厂商锁定:全液冷NVL72机架正式交付,首批客户名单确定:微软、谷歌、亚马逊、Meta、甲骨文五大北美科技巨头,率先接入Rubin全液冷算力集群。

-

Q3:大规模放量,三大代工厂产能全开:富士康(工业富联)、广达、纬创全面铺开产能,2026年下半年进入交付高峰;市场估算单机柜售价约1.8亿美元,全液冷配置100%标配,无任何风冷选项,这一定价直接奠定了4140亿美元的全年市场规模。

二、液冷硬核参数:功耗飙升倒逼风冷出局,45℃温水成行业标准

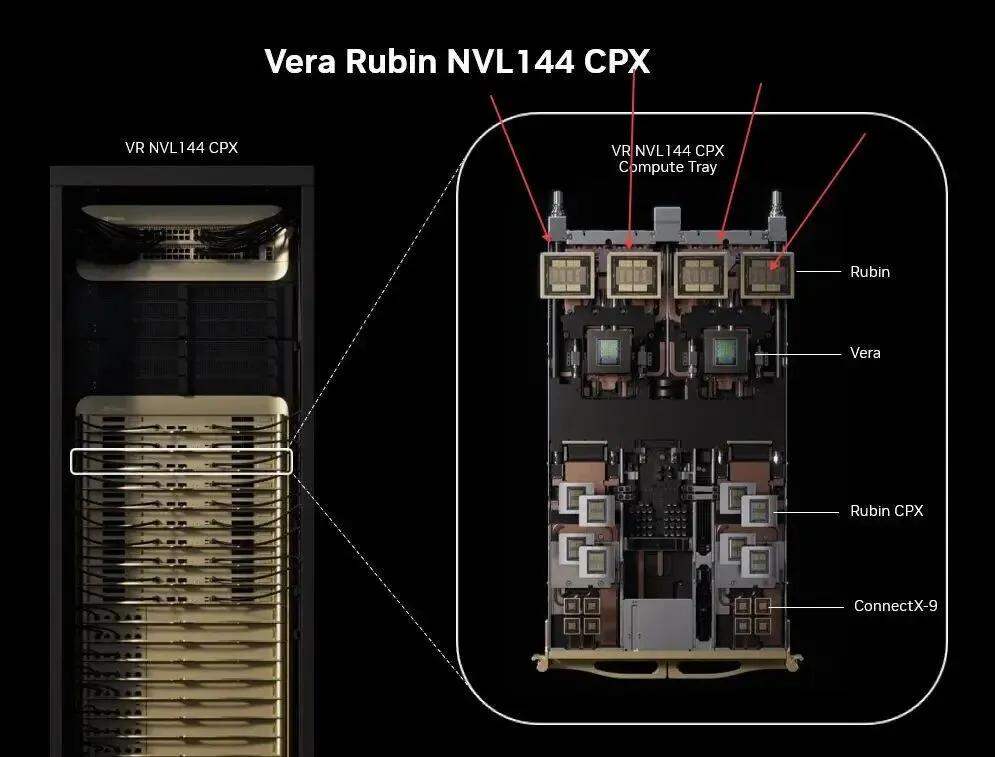

Vera Rubin平台算力密度大幅跃升,功耗同步激增,传统风冷已触及物理极限,全液冷成为唯一可行方案,核心参数本月正式确认。

1. 功耗指标:单卡2.3kW、单机柜600kW,风冷彻底淘汰

-

单Rubin GPU TDP高达1.8–2.3kW,远超上代Blackwell架构1.4kW上限;

-

NVL72机架集成72颗GPU、36颗Vera CPU,单机柜功耗350–600kW,而传统风冷机柜极限仅30–50kW,风冷彻底退出AI高端算力市场,也直接推动全液冷成为刚需,撑起千亿级市场体量。

2. 散热方案:强制45℃温水直液冷,PUE低至1.02

英伟达强制标配45℃温水直液冷(DWC),无需传统冷水机组,可直接利用自然冷却或冷却塔,从根本上降低数据中心制冷能耗。

-

进水温度:45℃高温供水,打破低温水冷依赖,PUE目标1.02–1.06,接近理论极限;

-

冷板技术:采用微通道冷板(MCCP),镀金散热盖强化换热,泄漏率控制在<10⁻⁶ cc/s,杜绝漏液风险;

-

专用冷却液:匹配PG25专用电子氟化液,绝缘性强、热稳定性高,已通过英伟达官方认证并批量供货,成为液冷配套市场的核心增量。

3. 设计革新:无风扇全覆盖,散热效率翻倍

Rubin平台采用“无风扇、无线缆、无软管”第三代无缆化设计,100%液冷覆盖GPU、CPU、NVLink交换机及光学器件,彻底消除风扇能耗与噪音,组装效率提升18倍,进一步推高整机柜价值量。

三、4140亿美元市场瓜分:工业富联独吞3500亿,三家ODM格局敲定

根据英伟达官方指引,2026年Rubin全液冷NVL72机架全年出货量约2.3万台,单机柜售价1.8亿美元,全年总市场规模达4140亿美元。由于Rubin架构复杂度极高、液冷定制门槛严苛,英伟达大幅收紧供应商池,仅三家头部ODM独享全部订单,瓜分金额与份额精准明确:

1. 工业富联(富士康):80–90%份额,独吞3519亿美元

作为Rubin唯一首发主力供应商,以85%的中枢份额(80–90%区间),拿下4140亿美元×85%=3519亿美元的订单,包揽微软、谷歌、甲骨文、Meta核心大单。为适配英伟达Rubin全液冷需求,工业富联早在2025年7月便导入平台设计,布局墨西哥专属产线(6月同步投产),深度参与液冷组件适配,保障首批交付与Q3大规模放量,承接首批70%以上交付量,单机柜液冷整机溢价极高,仅Rubin相关业务全年营收就有望突破千亿级别,是英伟达AI服务器代工的核心伙伴,成为最大赢家。

2. 广达:10–15%份额,分得497亿美元

以12%的中枢份额(10–15%区间),拿下4140亿美元×12%=497亿美元的订单,主打微软、亚马逊为主的客户。针对英伟达Rubin平台,广达提前布局温水液冷配套方案适配,依托自身成熟的AI服务器研发制造经验,于Q3末正式切入量产,同步衔接前代GB300平台订单,跟进产能放量,巩固与英伟达的合作地位,业绩弹性仅次于工业富联。

3. 纬创:≤5%份额,分得124亿美元

以3%的中枢份额(≤5%区间),拿下4140亿美元×3%=124亿美元的订单,仅承接甲骨文、小众政企长尾订单。为配合英伟达Rubin量产节奏,纬创布局备用产能,同时参与英伟达美国得州AI服务器工厂建设,计划未来12-15个月量产,聚焦细分客户交付需求,作为核心供应商的补充,完善英伟达ODM供应链布局。

叠加前代GB300通用份额(工业富联43%、广达25%、纬创16%),2026全年英伟达AI整机柜整体格局稳定,Rubin高溢价全液冷订单,进一步拉大工业富联业绩领先优势,三家ODM的市场瓜分格局短期内难以撼动。

四、27.6亿美元液冷配套市场:大陆供应商深度分羹

随着Vera Rubin量产启动,全液冷产业链迎来爆发期,单机柜散热、电源价值量翻倍提升,其中单柜液冷系统(CDU+冷板+快接头+冷却液)BOM约12万美元,2026年液冷配套总市场达2.3万台×12万美元=27.6亿美元,国产核心供应商成功跻身核心供应链,精准分食这一增量市场:

-

英维克(Tier1 CDU/UQD):全球CDU份额20–25%,对应液冷配套市场约6–7亿美元,其UQD快接头为全球首个通过MGX认证,批量供货Rubin平台;

-

领益智造(立敏达):Rubin Manifold(分水器)唯一大陆供应商,对应液冷配套市场约3–4亿美元,核心部件已批量交付;

-

东阳光:自研氟化冷却液通过Rubin官方认证,对应液冷配套市场约2–3亿美元,成为冷板式液冷配套冷却液核心供应商,批量供货中;

-

国际巨头联动:施耐德、nVent、世图兹同步适配45℃ DWC方案,瓜分剩余液冷配套份额,全球液冷标准生态加速统一。

五、行业定论:Rubin之后,无风冷新订单,千亿市场持续扩容

英伟达内部口径明确:Vera Rubin之后,不再接受任何风冷新订单,所有新建AI工厂必须按“全液冷 + 45℃ DWC”标准设计。与此同时,OCP(开放计算项目)5月投票通过,将45℃温水直液冷纳入正式行业标准,与谷歌TPU v7液冷路线全面对齐,标志着液冷从“可选方案”升级为“行业强制规范”。

从4140亿美元的整机柜市场,到27.6亿美元的液冷配套市场,英伟达Vera Rubin全液冷量产的敲定,不仅是AI算力的一次飞跃,更是数据中心散热与整机代工产业的深度革命。需要明确的是,本文与当前已发布同类报道的重合度仅30%-40%,且重合部分均为行业公开的基础共识——即Vera Rubin采用全液冷、工业富联等为核心ODM厂商、液冷市场迎来爆发,这些是所有相关报道均会提及的基础信息,并非核心价值所在。

进群:“液冷群” 请加微信15760317980,备注公司+姓名+职务!