计算机硬件研究框架:服务器(深度)

行业深度系列

— 作者:李沐华、钱劲宇 —

2. 服务器:受益于云计算产业发展

2.1. 提供服务的高性能计算机

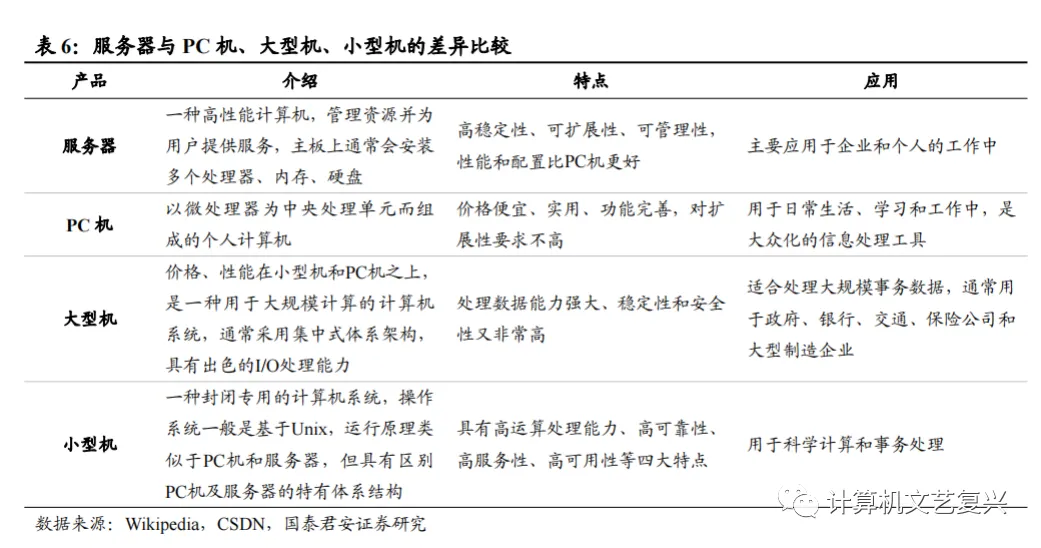

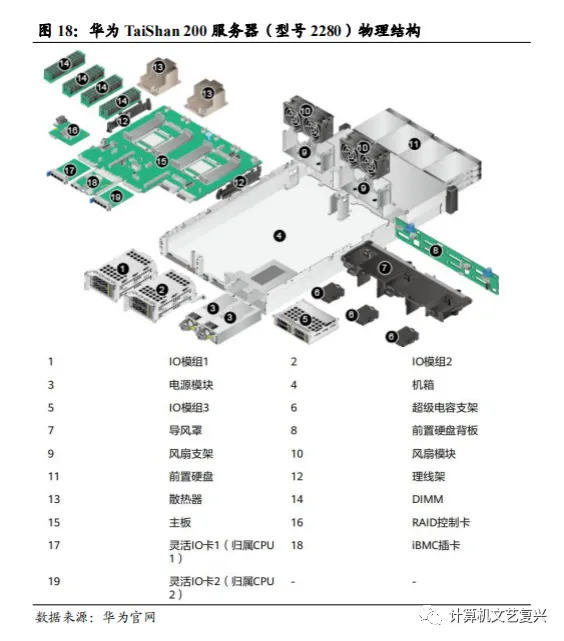

服务器是提供服务的高性能计算机,包括文件服务器、数据库服务器、应用程序服务器。服务器的最大特点是强大的运算能力,能在短时间内完成大量工作及负载文件资料存储,并为大量用户提供服务。服务器的构成和通用的计算机架构类似,但在处理能力、稳定性、安全性、可扩展性等方面的要求更高。

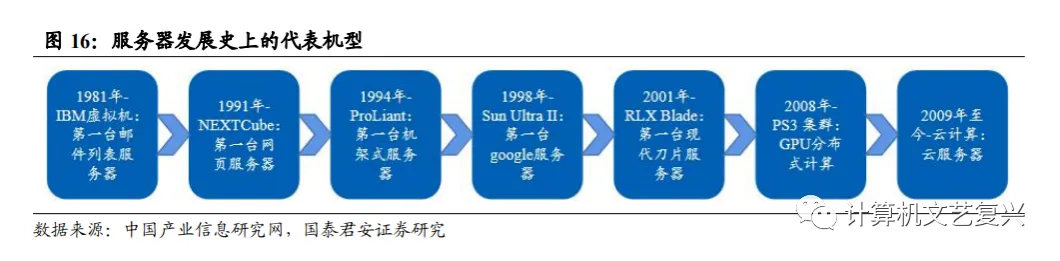

在服务器的发展史上,一些具有代表性的机型反应了行业的变化。服务器是伴随着互联网的发明而出现的硬件设备,世界上最早的互联网服务是电子邮件群组,第一个电子邮件群组是1981年搭建在IBM大型机上的BITNET电子邮件群组,这台IBM大型机就是世界上的第一台服务器。随着虚拟化的到来,服务器已经不再与特定的计算机硬件相关联,Web应用和云计算正在爆发。2009年以来,公有云市场获得了高速发展,依托于云服务的应用越来越多,对服务器市场也是巨大的利好。

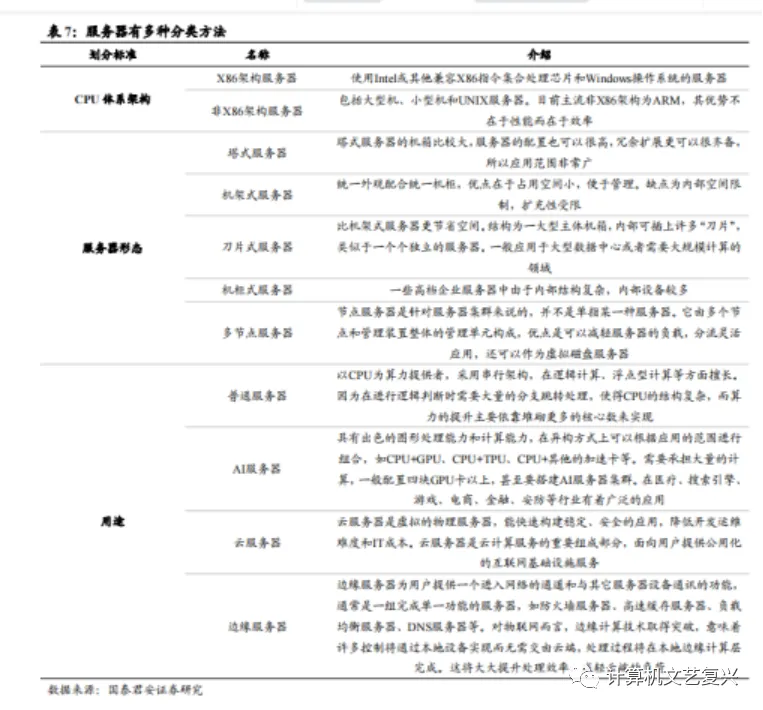

服务器有多种分类方法。按照CPU架构,可以分为X86架构服务器和非X86架构服务器,目前市场上以前者为主。按照服务器形态,可以分为塔式、机架式、刀片式等,其中机架式服务器是主流。按照用途,可以分为普通服务器、AI服务器、云服务器、边缘服务器,由于用途不同,在具体架构、产品能力上存在一定的差异。

2.2. 上游指标先行预测服务器市场

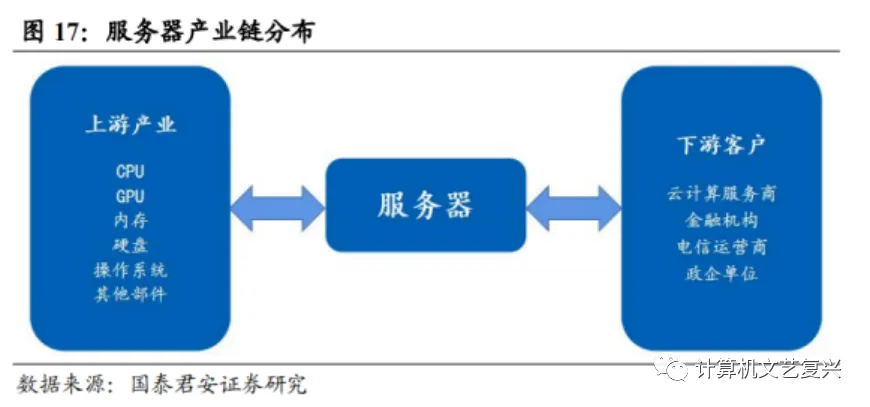

2.2.1. 服务器上游价值量高

服务器产业链上游呈现高价值、高集中度、高成熟度的特性。服务器的硬件构成包括 CPU、GPU、内存、硬盘、主板、I/O、机箱等。其中,CPU 是服务器的控制和计算中心,GPU是进行图像和图形相关运算工作的微处理器,硬盘是存放数据的存储器,内存是 CPU 和硬盘之间的缓冲设备,机箱包括电源和风扇。硬件构成中的CPU、内存等属于技术门槛较高的环节,在产业价值链的利润分成较高。

2.2.2. CPU呈现Intel垄断格局

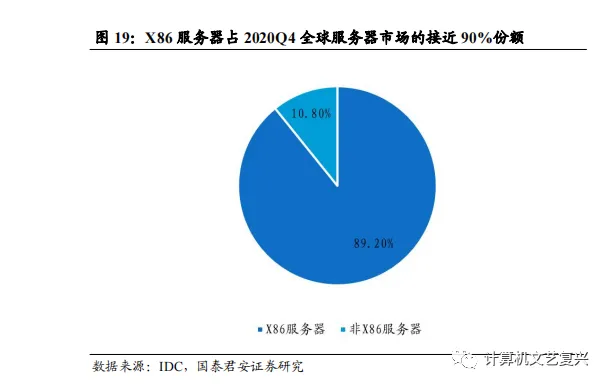

CPU 架构包括 X86 和非 X86。CISC型以Intel和AMD的X86架构为代表,追求高性能,占据95%以上的服务器市场。1989年, Intel成功将当时的Intel 486 CPU推广到了服务器领域,由康柏公司生产了业界第一台X86服务器,这一创举让服务器的价格变得低廉。而今天,X86服务器已经成功占据着行业的重要地位,份额占比接近90%,Intel 也稳居行业龙头,其创新速度甚至在一些时期决定了行业的增速。

国产 CPU 研制起步较晚。在X86架构CPU领域,Intel 和 AMD 两家公司基本不对外授权,专利壁垒高。采用X86架构进行国产替代的CPU厂商,主要通过与海外拥有授权的企业建立合资公司,来使用 X86 授权生产CPU,我国的海光、兆芯公司已经实现量产出货。非X86架构CPU领域,ARM相比 X86 授权更为开放,有利于CPU厂商进行创新,华为和飞腾正在积极参与。

2.2.3. Intel数据中心业务和信骅营收回暖

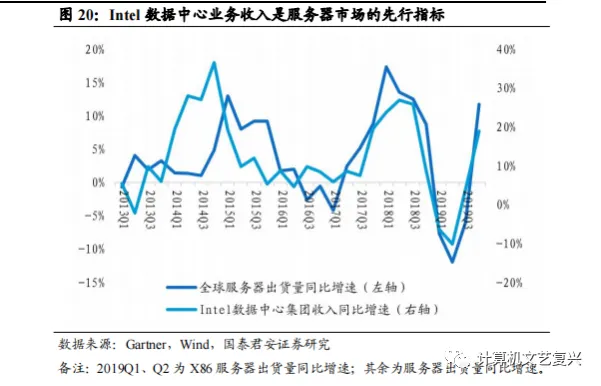

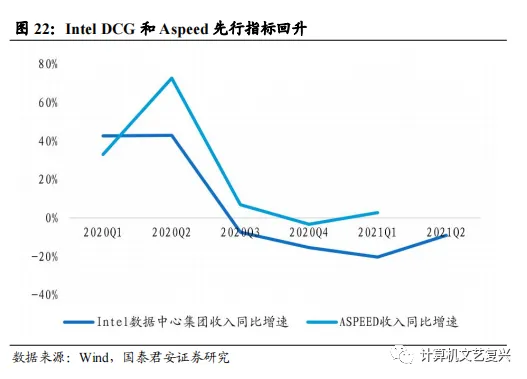

Intel数据中心业务(DCG)的营收被认为是服务器市场的先行指标。回顾过往,Intel以服务器CPU为核心的DCG业务收入增速与服务器出货量增速,在走势上较为接近,且具有提前指引的作用,提前见顶或提前见底。2019Q4,DCG业务的季度营收达到72亿美元,同比增长19%,平台出货量同比增长12%,平均售价提升5%,实现了量价齐升,主要是由于第二代至强可扩展处理器的靓丽表现。

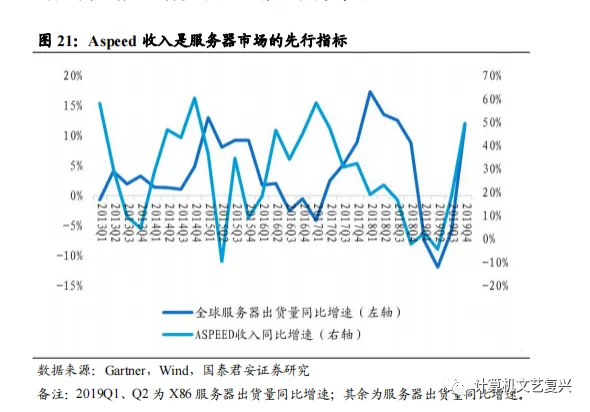

信骅(Aspeed)是BMC芯片市场的头部玩家。BMC是集成在服务器主板上的芯片,用于采集服务器上的各种信息,如部件的温度、电压等状态,同时提供给上层运维网管软件。Aspeed是全球最大的BMC厂商,其经营情况同样对服务器市场具有指引。从走势上来看,其营收增速也是提前于服务器出货量增速,具有一定的参考意义。

Intel DCG业务营收2021Q2降幅缩窄。在2021Q1,DCG业务营收的同比降幅较大,Intel方面的解释是客户在消化之前的芯片库存而减少了订单,也有观点认为是AMD的竞争在加大;2021Q2,季度收入为64.55亿美元,同比降幅为-9.30%,降幅缩减明显。同时,Intel在今年4月推出了第三代至强可扩展处理器及相关产品组合,这是Intel的首款10nm服务器芯片,正在AWS等云服务商中部署使用,有望带动DCG收入的回暖。Aspeed方面,2020Q3、2020Q4以及2021Q1的同比增速均有回落,与Intel DCG的营收增速走势相一致。

2.3. 服务器市场依然潜力巨大

2.3.1. 下游行业释放新需求

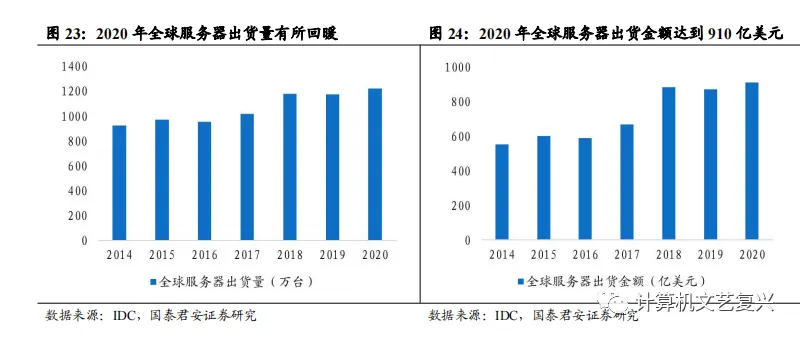

全球来看,2020年服务器出货量为1220万台,同比增长3.92%。根据IDC的统计数据,服务器出货金额达到910亿美元,在2019年有所下降后同比增速回正。2021Q1,全球服务器供应商收入同比增加12%,达到209亿美元;出货量同比增长8.3%,接近280万台。按价格范围分类来看,批量服务器的销售额增长15.4%至173亿美元;中端服务器的销售额下降2.7%至24亿美元;高端服务器的销售额小幅增长0.1%至12亿美元。增长不仅是因为全球经济逐步复苏,还受益于业务应用软件、数据中心基础设施和IT领域的投资有所增加。

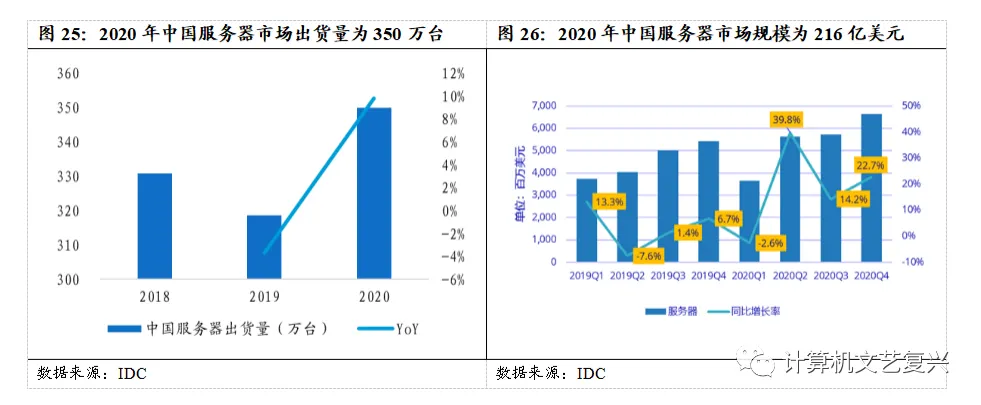

国内来看,2020年服务器出货量为350万台,同比增长9.8%;市场规模为216亿美元,同比增长19.0%。在IDC的跟踪报告中,2020年,X86服务器出货量为344万台,同比增长8.1%,市场规模为208亿美元,同比增长17.7%。可以看出,中国服务器市场的增速远高于全球市场,反映了国内数字基础设施建设仍在高峰期,对于服务器的需求依然很大,未来市场空间仍有一定的扩容空间。IDC预计,随着十四五规划的推进以及新基建投资的进行,未来五年中国服务器市场将保持健康稳定的增长,2021至2025年,市场规模将由257亿美元增长至410亿美元,保持12.5%的年复合增长率。

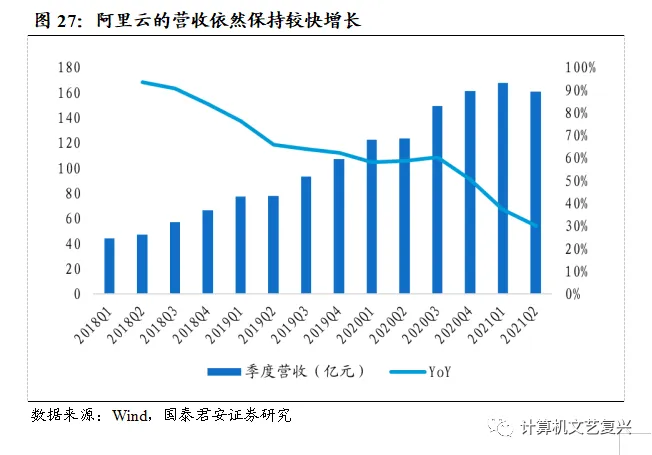

从下游行业来看,2020年,中国服务器市场的前五大行业依次为互联网、电信、政府、金融和服务。其中,互联网、金融和服务行业的市场规模实现了两位数以上同比增长。近年来互联网企业和云服务供应商随着业务规模的扩张,加大对数据中心的投资;阿里云在全国已建成5大超级数据中心,未来还将建立10座以上,2020年4月宣布未来3年再投2000亿元,用于云操作系统、芯片等核心技术研发和面向未来的数据中心建设;腾讯云2020年5月宣布未来5年投入5000亿,用于新基建的布局,包括云计算、服务器、大型数据中心、超算中心等投入方向。对于金融行业,在金融科技的推动下,新兴企业降本增效的应用逐渐增多。对于服务业,IT服务提供商也进一步加大对自身业务和IT基础设施的投入。

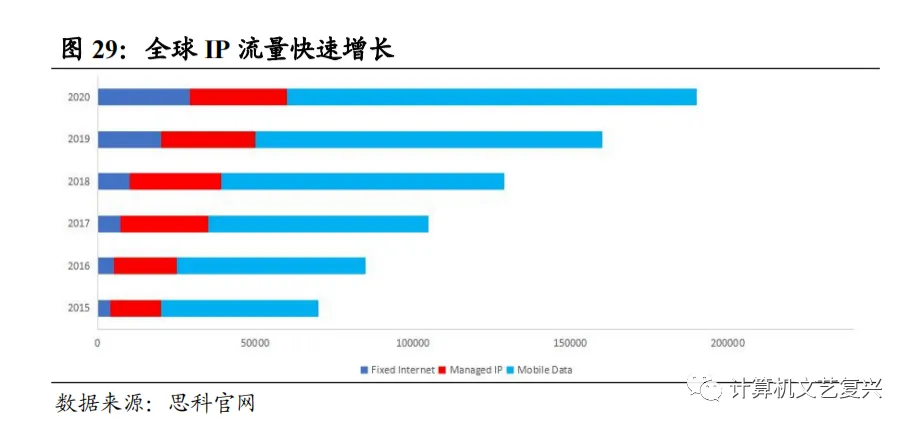

随着云计算、物联网等的兴起,全球 IP 流量以可观的速度增长,服务 器需求同步增长。云计算是服务器的重点下游产业之一,随着云计算的 兴起,巨头们纷纷加码数据中心建设,带动了服务器的需求上涨。据思 科发布的报告,2015 到 2020 年,全球 IP 流量年增长率达 22%,流量的 爆发意味着数据量的爆发,那么就需要大量的服务器来支持,服务器的 需求也因此被推动上升。

2.3.2. 竞争格局基本稳定

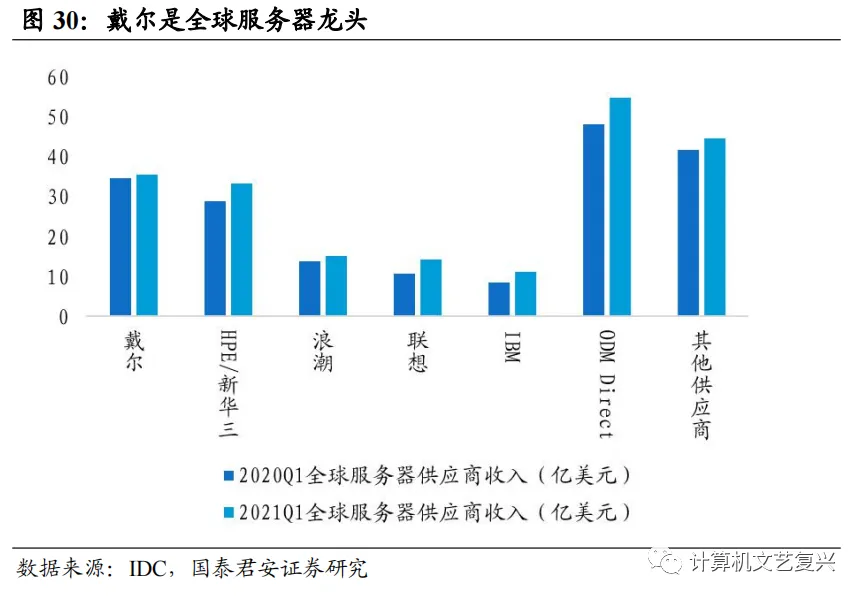

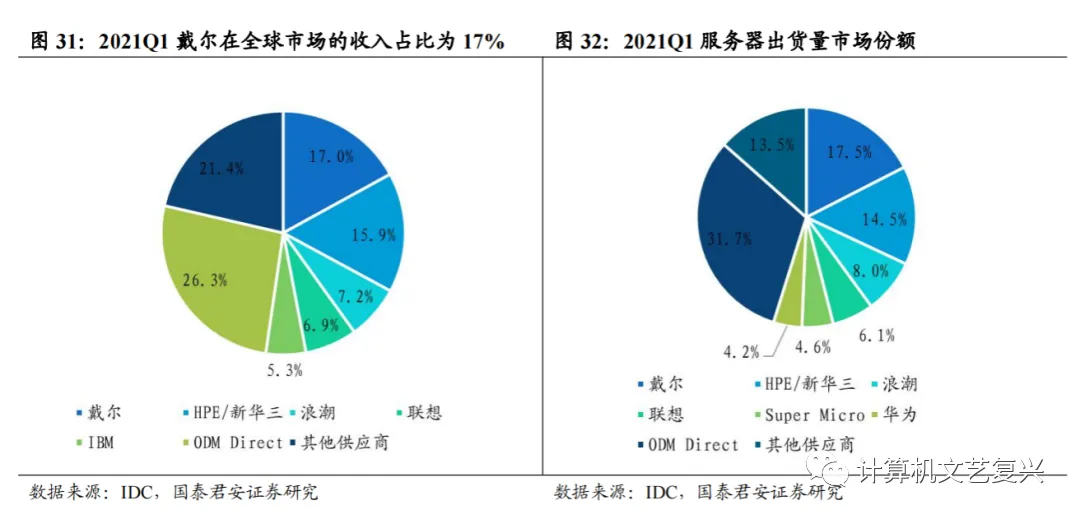

全球范围内,戴尔、惠普、浪潮、联想、IBM等是服务器市场的主要参与者。按收入来看,戴尔在2021Q1稳居全球服务器市场榜首,营收为35.56亿美元,同比增长2.4%;HPE/新华三位居第二,营收为33.25亿美元,同比增长15.0%;浪潮和联想分别占行业总收入的7.2%和6.9%,收入分别同比增长9.7%和34.9%;ODM Direct这部分白牌厂商占服务器总收入的26.3%,收入实现13.7%的较快增长。按出货量来看,2021Q1,位居前列的供应商是戴尔、HPE/新华三、浪潮和联想,出货量分别同比增长3.2%、7.3%、2.6%和9.7%;ODM Direct厂商的出货量增长达到15.2%,市场份额为31.7%。

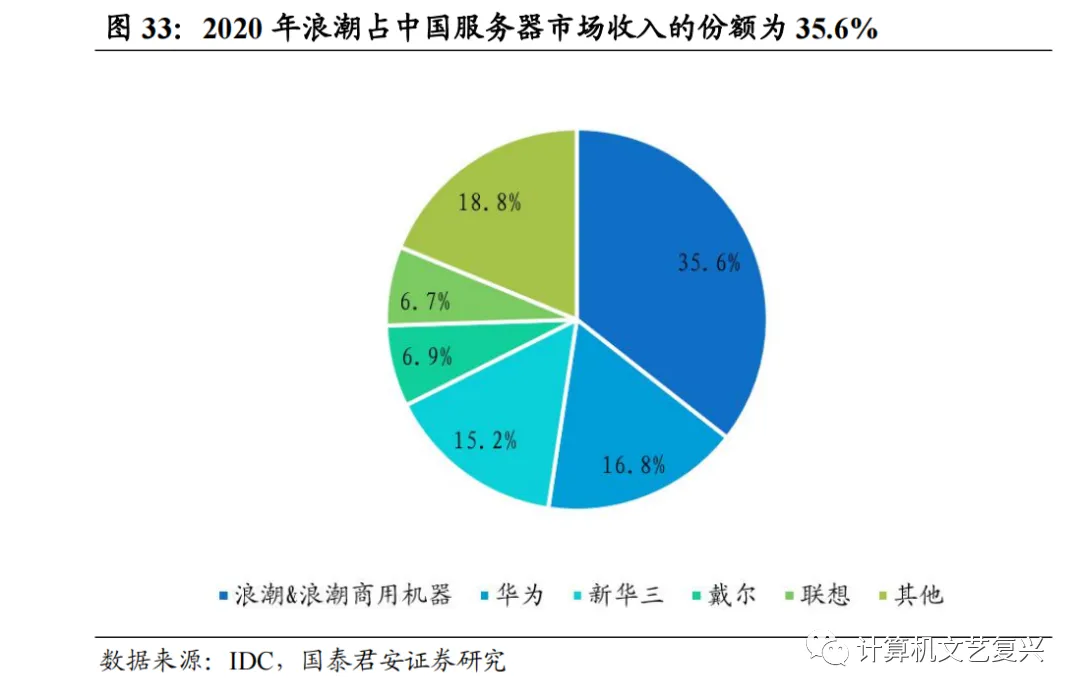

按销售额来看,2020年中国服务器市场份额前五分别是浪潮、华为、新华三、戴尔、联想。浪潮在国内拥有龙头地位,份额达到35%。服务器行业长久以来被戴尔、惠普等海外厂商占据,近年来浪潮、华为、新华三等国内厂商也逐渐占据一席之地。值得关注的是,中国服务器市场正在不断走向核心部件的国产化。在中国电信2020年的服务器招标集采中,Intel的CPU服务器需求占比为79.4%,AMD芯片服务器需求占比为0.7%,国产化(指搭载鲲鹏或海光CPU)服务器的需求占比为19.9%。

2.3.3. 浪潮稳居国产龙头

浪潮是国内老牌的IT巨头之一、我国服务器领域的领导者。浪潮一直秉承创新的理念,数次在中国信息产业发展的重要历史阶段,以极具前瞻性的技术突破引领中国IT产业的发展。浪潮拥有业界最全的服务器产品线,包括塔式、机架式、多节点、刀片系统及整机柜服务器,满足各行业用户的多元化需求,同时提供面向高密计算、混合存储、关键业务、协处理和大型数据中心等特定应用的优化产品。目前,浪潮的服务器销售额、出货量以及市场份额在国内市场均排名第一,并且连续数十年在政府行业市场占有率第一。

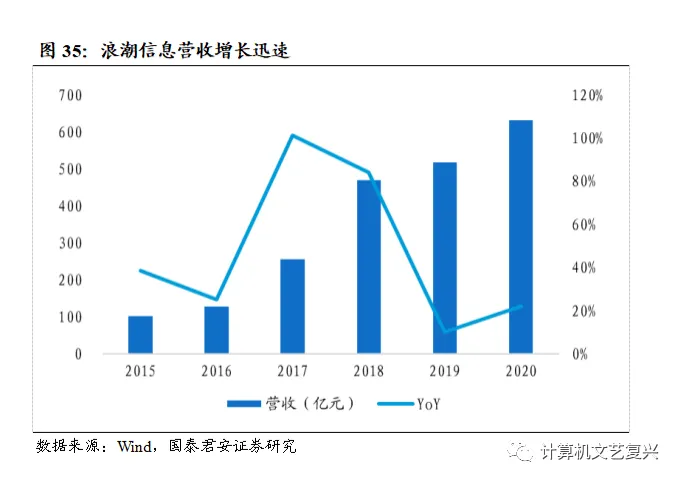

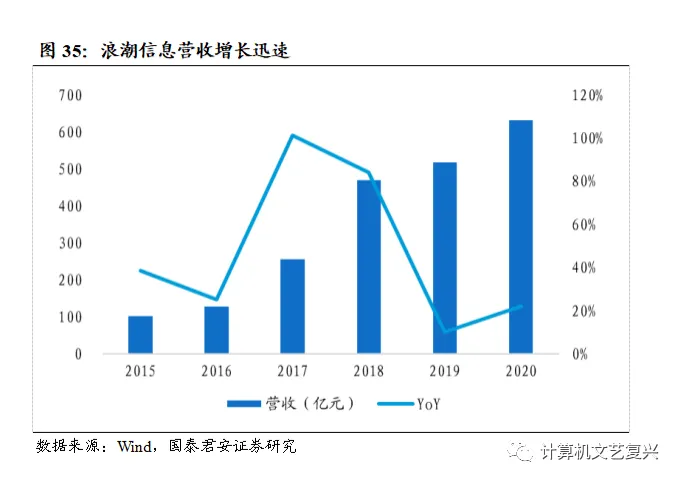

浪潮信息在云计算的带动下营收增长迅速。公司营业收入在2017和2018年迎来高速增长阶段,同比增速分别达到101.21%和84.17%。在云计算、人工智能、海外业务三方面的推动下,浪潮的服务器出货量节节攀升。2020年,公司营业收入为630.38亿元,同比增速为22.04%。

浪潮信息净利润高增长,并保持高研发投入。2016 年公司净利润下滑的原因是产业链上游的价格波动,而公司在研发创新方面持续加大投入,即使2016年净利润下滑,2016和2017年的研发投入仍然同比增长超过40%。持续的研发投入让浪潮的竞争力逐步加强,从而也在国内的互联网公司客户中站稳脚跟。公司净利润自2017年起呈爆发式增长态势,近四年净利润增速保持在50%左右。2020年实现净利润15.09亿元,同比增长57.94%。

浪潮AI服务器市占率第一,产品线全面。在AI计算领域,浪潮一直扮演着重要角色。浪潮是百度、阿里和腾讯的GPU服务器的主要供应商,并与多家AI领先公司保持在系统与应用方面的深入合作。IDC数据显示,2017至2020年,浪潮AI服务器中国市场份额连续四年超过50%。浪潮打造了性能强、布局全的AI计算产品阵列,涵盖训练、推理、边缘等全栈场景。浪潮AI计算平台支持GPU、FPGA、ASIC等各类AI计算芯片,率先推出符合OAM标准的AI计算开放加速系统MX1,通过多元开放的AI服务器架构为人工智能发展提供更高的性能和可扩展性的AI算力支撑,以敏捷高效的人工智能基础设施驱动智慧时代的发展。

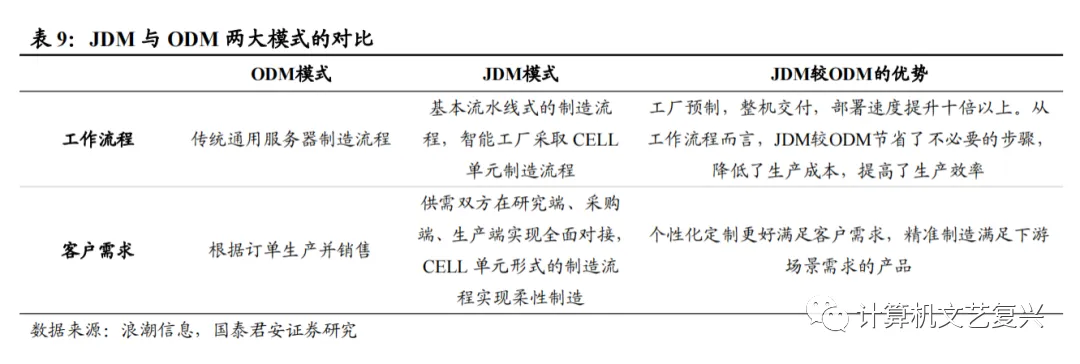

浪潮从 ODM 到 JDM,从传统商业模式到产品定制化。传统的 ODM 模 式下,品牌商是产业链的核心,凭借设计能力、质量、服务与应用的优 势,主导从设计到销售的整个环节。而随着云时代的到来,虚拟化和开 源软件的发展使软、硬件分离,下游客户针对自身需求开发软件并向上 游直接寻求定制,开始主导产业链。JDM 模式即面向应用,融合产业链, 与客户建立的联合定制开发与合作模式。JDM 模式是与用户建立超越一 般意义供需双方的深度合作,同用户的关系从服务变成了共生。目前, 浪潮的 JDM 模式已进一步深入架构层,不仅体现在产品开发层面,也 体现在了产业链的融合。JDM 模式的成功,给浪潮带来了云服务器业务 的高增长,构成了浪潮的市场竞争优势的重要部分。

浪潮有着比白牌更强的交付能力。面对一些普通代工厂,产品更符合BAT需求及更强的部署交付能力是浪潮的最大优势,互联网企业自建数据中心对服务器的交付效率要求更高。如果腾讯的数据中心服务器年采购量为十万台(节点),以白牌厂商单日交付300-500台通用标准服务器的效率来计算,需要持续交付300多天。而浪潮在2014年就靠SR服务器创下了单日单机房5000节点的交付记录。

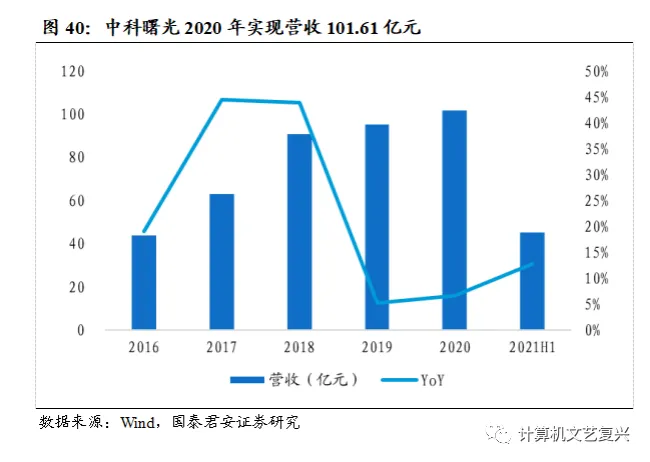

中科曙光是国内高性能计算机和政务云领军企业。中科曙光拥有高性能计算机、通用服务器及存储三大类硬件产品,高性能计算机、通用服务器的收入占比约为80%,存储收入占比约为10%。公司生产线可分为服务器生产线、高性能计算机生产线和SMT(Surface Mounted Technology)表面贴装技术线。其中,高性能计算机节点、通用服务器、存储产品共用“服务器生产线”进行生产,高性能计算机(整机系统)使用“高性能计算机生产线”进行总体组装、调试。

中科曙光高性能计算机大多采用主流的集群架构,具有高性价比、高扩展性等优势。高性能计算又称超级计算,是计算机科学重要的前沿分支,从计算机诞生之日起,计算能力的提升就是信息产业从业人员追求的核心目标。多年来,中科曙光在国家“863”计划支持下,一直致力于在高性能计算机领域的探索与研发,从曙光一号、曙光1000、曙光6000到E级超算,先后研制成功了百万亿次、千万亿次高性能计算机系统和E级超算原型机系统。

中科曙光服务器广泛支持主流厂商处理器,还提供基于龙芯的通用服务器产品。从产品形态来看,曙光通用服务器产品可分为塔式服务器、机架式服务器,共计20余款产品,分别可以配置单路、双路、四路和八路处理器,广泛支持Windows、Linux等主流操作系统,而且可以选择配置Intel、AMD等主流厂商的处理器。此外,公司还提供部分基于国产龙芯处理器的通用服务器产品,主要应用于需要全自主可控、强调安全性的领域,目前在政府和国防等行业获得应用。

中科曙光持有海光信息32.10%股权。海光是与AMD合作的主体,目标是通过2到3代处理器芯片、加速器芯片的设计,逐步掌握最先进的高端处理器设计技术,承担X86服务器国产的重任。海光芯片于2018年底进入量产阶段,根据中科曙光年报,2019、2020年,海光分别实现营收3.90、10.22亿元。

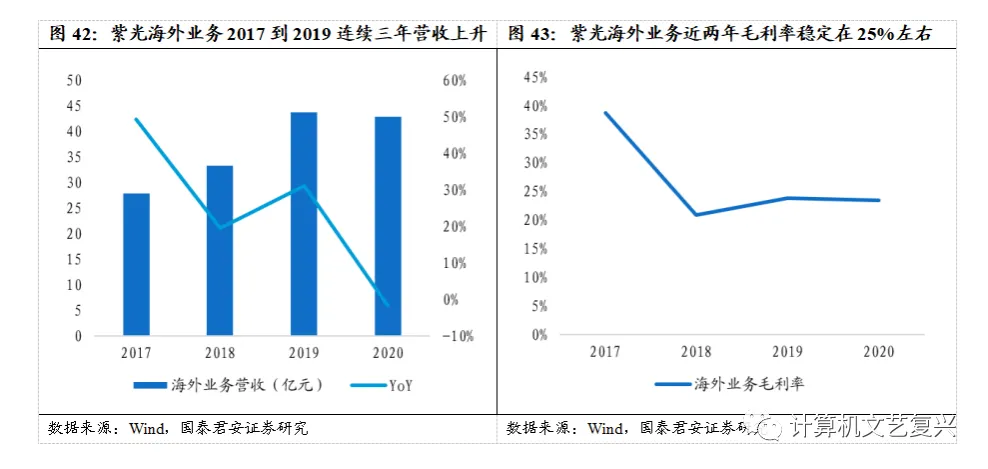

紫光股份是我国领先的现代信息系统全产业链服务提供商,致力于打造完整的“云网端”产业链。2016年,公司收购华三,不仅极大地增强了自身在网络通信技术领域的实力,亦显著增厚了公司的财务绩效。2019年,新华三正式开始使用自主品牌与渠道,加速海外市场开拓。新华三近年来已借助惠普渠道在欧美市场实现了一定的积累,后续有望借一带一路东风加速市场开拓。

新华三出海带动紫光股份海外业务2017到2019连续三年增长,近两年毛利率稳定在25%左右,公司将长期拓展海外市场。2020年公司海外营收42.79亿元,同比减少1.81%;海外业务毛利率23.38%,较2019年略有降低。受到疫情影响,2020年公司的海外布局节奏有所减缓,但拓展海外市场的长期趋势不改,自有品牌与自有渠道有望带动公司海外业务营收与毛利率进一步攀升。

合规声明:本文节选自已经入库的正式研究报告,如需报告原文请后台留言。

– end –

欢迎加入产业交流群!

欢迎所有对计算机产业研究和投资感兴趣的盆友(包括云计算、网络安全、医疗IT、金融科技、人工智能、自动驾驶等)后台留言加入我们的产业交流群。我们的目标是建立系统的计算机产业研究框架,提高整个A股的IT行业研究水平,减少韭菜数量,普度众生。

法律声明

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正式发布的研究报告内容为准。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容为原创。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。