YY路演预告|市场一次次重置,这个CTA产品赚了9年!

本期【FundTalk线上路演】我们将邀请量化CTA策略管理人YY进行深度分享,从投资框架、策略逻辑及风险控制等维度,系统介绍其产品实盘运行九年以来的实践经验。

大致内容介绍:

-

分类:量化CTA -

管理人规模分类:0-5亿 -

代表产品:YY-言商1号 -

核心人物:

D总为公司投资总监,拥有约16年CTA程序化交易经验,长期专注于衍生品定价、量化交易及量化对冲投资领域,具备较强的量化策略研发能力与投资组合管理经验,在CTA策略体系构建与交易执行层面发挥核心作用。

C总为公司总经理,拥有10年以上全球证券、期货及量化投资经验,擅长将数理统计方法与全球宏观经济发展趋势相结合开展资产管理与基金运作,在公司整体战略规划及投研方向把控方面承担重要职责。

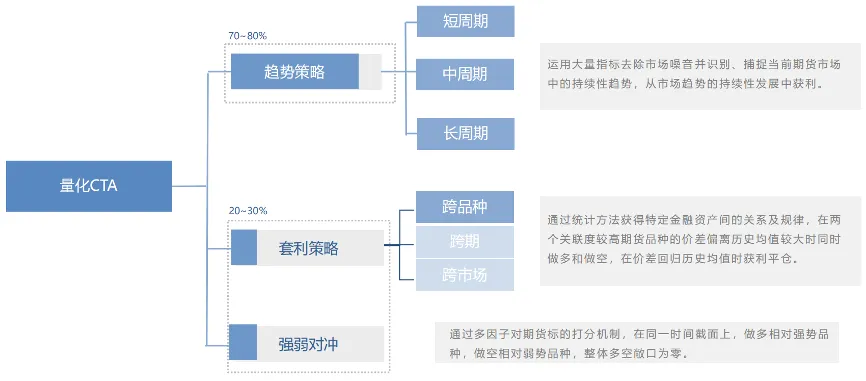

在策略框架上,YY的CTA体系强调通过统计建模与量化方法,从历史数据中寻找规律并构建多策略组合,主要交易标的覆盖商品期货、股指期货及国债期货等多个资产类别。策略结构以趋势交易为核心收益来源,同时配置套利策略及强弱对冲策略作为稳定器,趋势策略占比约70%~80%,套利及对冲策略约20%~30%,并通过跨品种、跨周期和多方向交易降低单一市场依赖。这种结构本质上属于“组合驱动型CTA”,而非单一趋势模型策略,在震荡市环境中具备一定生存能力。

投研体系

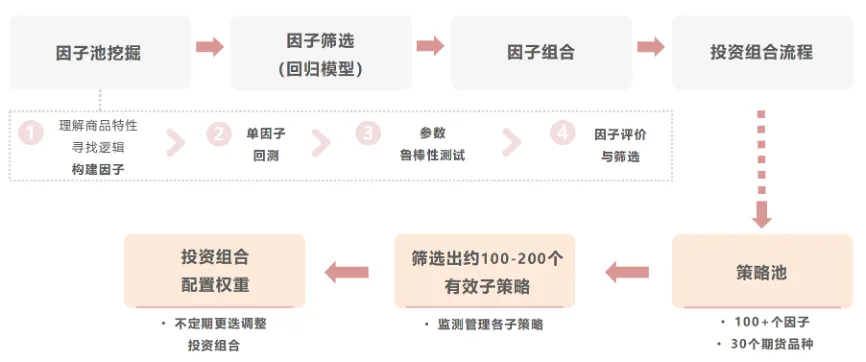

从投研体系看,公司构建了较为工程化的量化研究流程,包括因子挖掘、回归筛选、鲁棒性测试及组合权重动态调整等环节,策略池覆盖100多个因子及约30个期货品种,最终形成100~200个子策略,并由组合模型根据相关性、波动率及绩效指标进行动态配置。这种策略生产机制意味着产品收益更多来源于风险预算与组合优化,而非单一市场判断。

风险管理

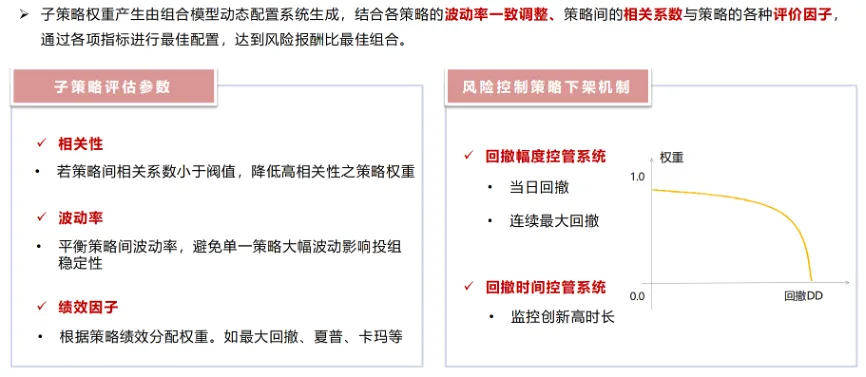

风险控制是该CTA体系的重要特征之一。公司在组合层面强调分散交易,覆盖多个交易所约50个流动性较好的期货品种,单一品种保证金占比不超过20%,同时通过当日回撤控制、连续最大回撤监控及创新高周期管理等机制,对失效策略进行动态下架。在极端行情中,这种多层级风控框架有助于避免单策略失效导致净值大幅波动。

长期业绩

从长期业绩表现来看,代表产品毓颜言商1号自2017年成立以来累计收益约350%,对应年化收益约18%,年化波动率约16%,最大回撤约17%。从风险收益比指标看,夏普比率接近1,卡玛比率约1.05,整体呈现出中等波动水平下较好的长期收益能力。这一特征符合典型趋势型CTA产品的收益路径,即在趋势行情中获取弹性收益,在震荡阶段通过分散策略维持稳定性。从历史净值轨迹观察,产品经历过原油暴跌、商品政策调控、全球加息周期及地缘冲突等多次市场冲击,整体净值仍保持上行趋势,体现出一定抗风险能力。

CTA的价值:“组合稳定器”

从资产配置角度看,CTA策略的核心价值并不在于单独跑赢权益市场,而在于与股票和债券资产形成低相关性,从而降低组合整体波动率。商品期货指数长期与权益市场呈低相关特征,在通胀或宏观不确定阶段具有一定配置价值。因此,若管理人能够保持稳定执行能力,CTA产品往往更适合作为组合中的风险分散工具,而非短期收益博弈工具。

写在最后

CTA并不是一个“容易赚快钱”的策略。它更像是一种:

在不确定世界中,建立纪律与结构的投资方式。

而真正值得关注的管理人,往往不是收益最极端的,而是能够在不同市场环境中持续生存的那一类。

YY投资是否具备这种能力,值得在进一步调研中寻找答案。

*路演内容需关注知识星球➕提供合格投资者资料

(近期逐步提价,欢迎尽早加入知识星球)

感|谢|关|注

Selected

往期文章

为什么商品大行情来临时,短周期趋势策略可能大幅跑输长周期趋势策略

商务合作/转载请留言我们

Business cooperation please leave us a message