瓦楞纸上涨背后风险积聚,市场陷入“观望迷局”

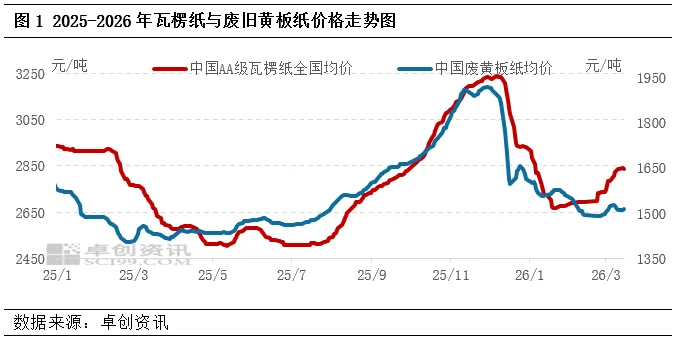

瓦楞纸、废纸走势差异明显:瓦楞纸价格上涨、主要原料废纸价格先涨后跌再涨

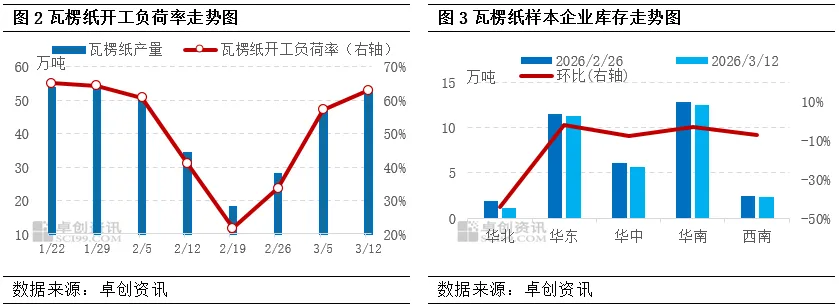

瓦楞纸上涨的逻辑来自于供给收缩驱动。此轮瓦楞纸价格上涨的核心驱动力来自供给端。春节期间纸厂停机检修力度超出预期,尤其是河北地区部分纸厂长时间停产,导致节后整体供应偏紧,库存处于相对低位。在此背景下,规模纸厂持续性涨价,中小纸厂跟涨意愿较强,形成了行业性的协同涨价。

废纸下跌的逻辑主要是供应集中释放。与瓦楞纸不同,废纸市场正面临供应集中释放的压力。随着废纸打包站、回收站全面复工,物流恢复正常,前期积压的货源集中入市,导致市场供应阶段性过剩。纸厂到货量持续高位运行,部分地区甚至出现压车现象。叠加3月通常为传统包装淡季,纸厂对原料采购态度谨慎,多维持按需采购或消化库存,对废纸价格形成了一定压制。

瓦楞纸与原料价格走势的背离,当前市场的核心矛盾就是规模纸厂“强挺价”与成本“弱支撑”之间的博弈。直接影响了产业链的传导机制和市场心态。

据卓创资讯数据统计,截至3月17日,中国AA级120g瓦楞纸市场日均价为2835.63元/吨,较2月初上涨149元/吨,涨幅5.54%。更值得关注的是,规模纸厂继续发布涨价通知,部分基地明确将涨价计划执行至4月14日,显示较强挺价意愿。纸厂的底气从何而来?

首先,当前纸厂库存压力整体可控。春节前后纸厂实际停机超预期,尤其是河北地区部分纸厂的长时间停产,使得节后整体供应偏紧,纸厂库存处于相对健康水平。截至3月12日,瓦楞纸样本企业库存为32.68万吨,较上月底下滑6.17%。较低的库存水平为纸厂提供了涨价支撑。

其次,规模纸厂的协同效应仍在发挥作用。在本轮涨价中,3月以来,规模纸厂持续发布涨价政策,中小纸厂跟涨积极性较强,形成了行业性的价格协同,共同推动市场涨价气氛,从而使得下游包装厂补库积极性提升,从而降低库存,进一步推动纸价上涨。

纸厂强势挺价并不能掩盖市场中正在积聚的利空因素

原料废纸价格涨跌互现,不确定因素增加。据卓创资讯数据统计,截至3月17日,中国废旧黄板纸市场价格为1513元/吨,较2月初下跌2.63%,市场呈现涨跌互现格局。废纸作为瓦楞纸最主要的原材料,成本占比超过70%,其价格走势分化意味着成本支撑正在弱化。从历史规律看,当废纸价格持续下行而成品纸逆势上涨时,这种背离通常难以持久。要么废纸止跌回升,修复成本支撑;要么瓦楞纸承压回落,回归成本逻辑。目前来看,废纸价格正处于止跌回升走势,修复成本端支撑。

下游包装厂订单增量有限。需求端的情况不容乐观。当前部分包装厂新订单已出现下滑,这直接反映在其采购行为的变化上:部分包装厂正在主动降低原纸库存天数。这背后是终端消费的疲软—3月通常为传统包装淡季,电商、快递、食品饮料等终端行业的增量需求并未出现超预期表现。当终端需求无法承接上游涨价时,下游采购趋于谨慎。因此缺乏真实需求支撑的涨价,其可持续性面临考验。

河北复产区域供应趋势性增加。河北地区前期停产的纸厂自3月12日起陆续复产,河北是瓦楞纸的重要产区,前期长时间停产是本轮供给收缩、价格上涨的关键因素之一。随着这些产能的集中复产,未来1-2周内,区域供应将呈现趋势性、阶梯式增长,直接利空周边市场。

在规模纸厂持续挺价、当前库存压力可控的支撑下,预计瓦楞纸市场仍将维持稳中偏强运行,价格重心或有小幅上移。但市场将高度关注下游对涨价函的实际接受程度,成交量的变化将成为关键观察指标。若上述三大变量均向不利方向演化,则市场将很快结束“观望”,下行风险将显著加大,预计月下旬下行幅度或在50-100元/吨。