香港资本市场再现重磅执法:券商高层、对冲基金卷入配股内幕交易与贪污调查

点击蓝字 关注我们

香港证监会与廉政公署联合出手,8人被捕、14处遭搜查,案件直指配股环节机密信息外泄与提前沽空交易

近期,香港资本市场再度出现一宗引发行业广泛关注的执法案件。

3月10日至11日,香港证监会与香港廉政公署展开代号“导火线”的联合行动,针对涉嫌内幕交易及相关贪污行为采取执法措施。案件涉及三家持牌法团,包括两家证券行及一家对冲基金管理公司,相关人员被怀疑在多家香港上市公司配售股份消息公布前,提前泄露机密资料,并配合建立淡仓牟利。

从公开披露的信息来看,这起案件并非普通的合规瑕疵,而是直指港股配股交易链条中最敏感的资讯环节。对于香港市场而言,这不仅是一次个案调查,更是一次针对资本市场纪律、持牌机构内控与信息边界的高压整肃。

一、官方已确认:8人被捕,涉配股机密消息泄露与贿赂

根据香港廉政公署与香港证监会联合披露,廉署与证监会人员在行动中共搜查了14个地点,包括涉案持牌法团办公室及被捕人士住所,并拘捕6男2女,年龄介乎35岁至60岁。被捕人士包括两家持牌证券行及一家持牌对冲基金管理公司的高层人员,以及一名中间人。

更核心的信息在于涉嫌违法的交易路径。官方指出,涉案证券行高层人员被怀疑收受该持牌对冲基金管理公司东主逾400万港元贿款,在多家香港上市公司配售股份的机密资料公开前,将有关信息提前披露给对方。该对冲基金在掌握消息后,通过卖空股票及或订立卖空股权互换合约,提前在市场建立淡仓,并在配股公布后因股价下跌而获利约3.15亿港元。

换句话说,这宗案件的核心,不只是“提前知道消息”,而是形成了一个相对完整的利益链条:

券商配股敏感信息外泄——对冲基金提前做空——消息落地后股价下跌——淡仓获利——相关人员涉嫌受贿。

二、两家中资券商香港办公室遭搜查,公开回应已出现

虽然香港证监会与廉政公署在联合新闻稿中并未点名具体机构,但随后市场与媒体报道迅速将焦点指向两家中资券商的香港办公室。路透、英国《金融时报》以及多家中文财经媒体均提到,两家证券公司和一家对冲基金管理公司为本次调查重点对象。

在上市公司层面,国泰海通已公告确认,其控股子公司国泰君安国际的营业地点曾于3月10日被香港证监会及廉署持搜查令到访,并带走部分文件,国泰君安国际一名员工曾被廉署带走配合调查。公司同时表示高度重视事件进展,并称子公司经营情况正常。

与此同时,市场消息还指向中信证券香港办公室也遭到搜查。不过截至目前,公开层面能看到的更明确确认,主要仍来自媒体报道与相关公司对个别调查动作的回应,官方联合通报本身并未直接点名全部机构名称。这个区别,在对外传播时需要特别注意。

三、媒体报道与市场消息:部分人员身份进一步浮出水面

在官方通报之外,近期媒体报道还披露出更多与案件相关的市场信息。

腾讯新闻《一线》报道称,星展银行固收部门债券销售副总裁沈吟已被停牌,且香港证监会官网已查不到其牌照信息。报道援引知情人士称,其停牌原因或与3月10日香港廉政公署及证监会联合调查的内幕交易案有关。新浪财经随后转载了这一报道。

同一报道还提到,市场传闻国泰君安国际股票资本市场业务相关负责人潘举鹏被带走调查,并称二人为夫妻关系。不过,需要强调的是,这部分内容主要来自媒体引述消息人士及市场传闻,并非香港证监会、廉政公署或相关机构的正式定性披露。

对于星展方面,公开回应称,由于事件属于相关执法部门管辖范围,星展香港不便进一步评论,但将全面配合相关执法部门的工作及调查,并澄清有关该人士涉嫌参与事件的猜测或指控,与该人士在星展的职务或星展银行无关。

这意味着,到目前为止,市场能够确认的是:监管行动真实存在、案件性质重大、部分持牌人士确有异常变动或被调查迹象;但部分具体个人与关系链条,仍停留在媒体报道和市场消息层面。

四、为什么这起案件冲击很大?

这宗案件之所以迅速引发市场关注,关键在于它击中了港股融资生态里一个极为敏感的环节——配股。

在港股市场,配股往往意味着新增股份供给进入市场,短期内容易对股价形成压力。因此,谁能提前知道配股时间、规模、折价区间以及配售安排,谁就掌握了极强的交易优势。若这类敏感信息被不当泄露,再配合对冲基金提前做空,其对市场公平性的破坏非常直接。

更值得警惕的是,这类信息通常不掌握在普通投资者手里,而是集中在券商投行、ECM、销售交易、对冲基金及中间撮合链条之中。一旦内控失守,问题就不只是个人道德风险,而会演变成整个资本市场定价机制的信任危机。

从这个角度看,香港证监会与廉政公署此次联手行动,传递的信号非常清晰:

监管不只盯上市公司,也开始更强硬地盯住配售、交易、销售、做空与中介利益链条。

五、对券商、投行与资本市场从业者意味着什么?

这起案件首先提醒市场,“项目信息”不是业务资源,而是高度敏感的受监管信息。

对于券商ECM、投行、销售交易等岗位而言,很多人平时接触到的不是普通商业信息,而是足以影响二级市场价格的未公开重大信息。一旦信息边界失守,哪怕只是通过朋友、配偶、中间人等非正式渠道外溢,最终都可能触发内幕交易、商业贿赂、持牌资格风险乃至刑事调查。

第二,这宗案件也意味着香港市场对持牌人士的监管正在进一步前移。过去不少从业者对“灰色边界”仍有侥幸心理,认为只要没有直接在自己账户交易,就未必会被追责。但从当前案件看,若存在利益输送、信息泄露、配合建仓或通过关联人受益,执法口径显然已经更全面。

第三,这件事还会倒逼券商和金融机构进一步强化三道防线:

一是敏感项目名单与知情人管理;

二是员工通讯记录、墙隔离和个人关系申报;

三是持牌人员的合规培训、账户穿透与异常交易监测。

这类动作短期看会增加机构成本,但长期看反而是市场公信力重建的必要代价。这个判断是基于案件披露内容作出的行业推演。

六、这件事对港股市场还有什么更深层的影响?

在当前港股IPO、配股、再融资活动持续回暖的背景下,这类案件的出现,势必会让市场重新审视融资链条中的信息治理问题。近期港股IPO排队明显增加,再融资与配售活动也更活跃,而监管层同步加码对融资环节中的内幕交易与贪污行为打击,实际上是在为市场活跃度“补纪律”。

从更深层看,这不是“市场太热才出问题”,而是市场越热,越需要用高压执法把底线重新划清。

一个融资活跃但纪律松散的市场,最终会损害国际投资者信心;而一个融资活跃同时监管明确的市场,反而更容易获得长期资金认可。这个判断属于基于当前公开执法信息的趋势推断。

七、作为中善资本,我们能做什么

在资本市场环境越来越强调透明、合规与纪律的背景下,企业与金融机构真正需要的,不只是项目推进能力,更是对资本市场规则的理解与表达能力。

作为中善资本,我们能做的,不只是围绕IPO、再融资、并购等事项提供资本市场传播支持,更重要的是,帮助企业和项目方在关键节点把外部口径、市场沟通、舆论节奏与合规边界同步理顺。

具体来看,我们可以围绕以下几个方向展开服务:

第一,资本市场传播与舆情管理。

在IPO、配股、并购、全面要约、监管事件等敏感阶段,帮助企业统一外部表达,避免口径失控带来二次风险。

第二,融资与上市阶段的内容体系搭建。

围绕递表、聆讯、招股、上市、再融资等节点,搭建更专业的市场沟通框架,让企业在资本市场上说清楚自己是谁、做什么、为什么值得被关注。

第三,行业研究与案例对标。

对于券商、上市公司及拟上市企业而言,及时跟踪监管变化、典型案例和市场情绪,已经成为管理预期的重要一环。

第四,长期市值叙事与品牌信任建设。

资本市场的信任,从来不是一篇公告建立起来的,而是靠持续、专业、克制、可信的外部表达积累出来的。

结语

这次香港证监会与廉政公署联合出手,表面上查的是一宗内幕交易与贪污案件,实质上整顿的是港股融资与交易链条中最不能碰的一条红线——未公开敏感信息的非法流动与利益交换。

对市场来说,这不仅是一则执法新闻,更是一记警钟。

当港股重新进入融资活跃周期,监管对纪律的要求只会更高,不会更低。

未来市场真正比拼的,也不只是项目数量和融资能力,而是谁能在热闹的资本市场里,始终守住合规、专业与边界感。

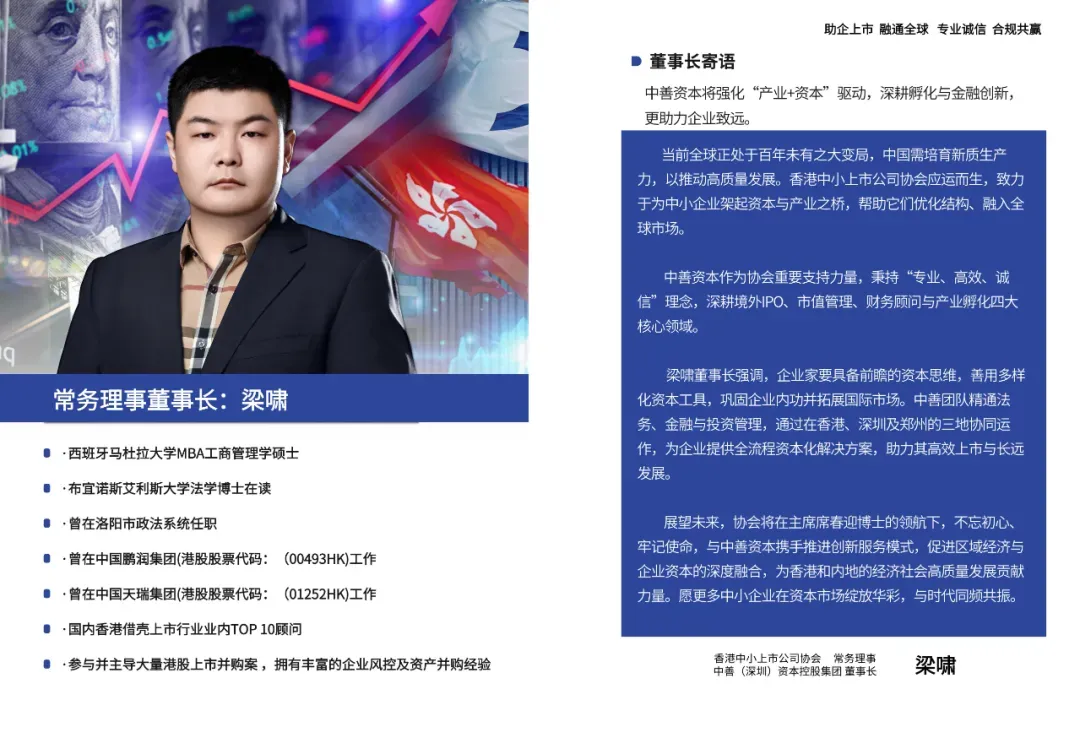

香港中小上市公司协会常务理事中善资本董事长梁啸表示企业家要有资本思维,要善于利用资本工具,助力企业高质量发展,上市带来的好处

中善资本不仅为拟上市公司提供IPO进程中的保荐和承销支持,还为已上市公司提供融资顾问、并购中介、资产管理等服务。通过发债、配售、供股、股份认购计划等方式,协助企业持续融资,助推广大中小企业实现高质量发展。中善资本秉承“服务中小企业进无止境”的理念,与市场及企业共同成长进步。