十五五定调养老护理!护理险市场真面目,这种情况下按月发钱,才是体面保障的养老

最近看了“十五五”规划纲要,里面关于养老和护理的内容,目标写的挺清晰的。国家反复强调:要健全失能失智老年人照护体系,全面推行长期护理保险。

失能问题,已经不是家庭小事,是国家层面要解决的大事。但这个领域的保障问题,保险公司是踩过坑的,今天聊聊失能护理险的发展和问题,让大家对这个风险有个概念。

编辑 | 姗姗

1

失能老人家庭的痛

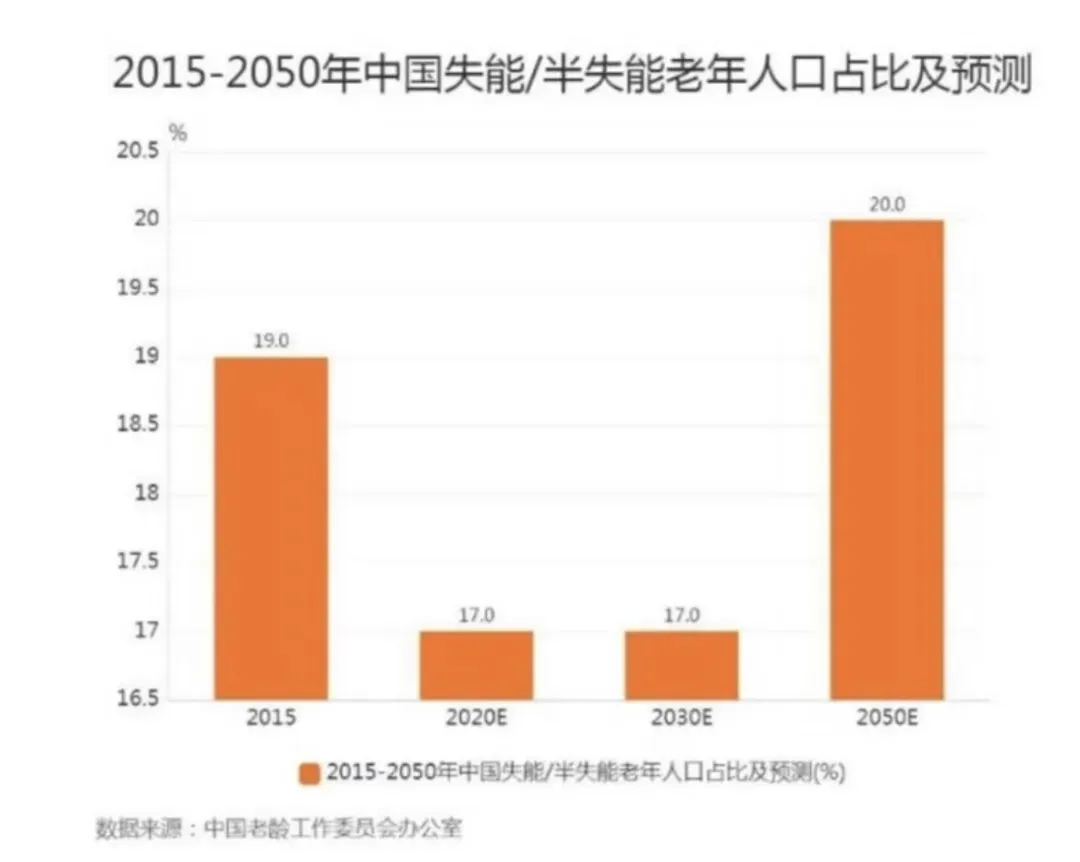

我国目前失能、部分失能老人超过4500万,而且这个数字还在以每年几百万的速度增加。

什么概念?

平均每6个老人里,就有1个生活不能完全自理。

一人失能,全家失衡,说的就是这个困境:

要么掏空积蓄请护工,一个月几千上万;要么子女辞职回家照顾,收入断了,情绪崩了;还有不少是直接送养老院,但是好床位抢不到,差床位不放心。

在费用方面,由于医保只管治病,不管长期照顾,退休的养老金就那么多,一遇到长期照护,立刻不够用。

一旦长期失能,就是个“烧钱机器”。

由于我们的人口老龄化趋势已经越来越严重,这是早晚会遇到,概率还不小的问题,也是为何十五五也明确了对长期护理的部署。

2

这部分人群更需要正视失能风险

说到这里,我一定要单独拎出一类人,就是灵活就业人群:自由职业、个体工商户、外勤、销售、网约车、上门服务、自媒体博主……

这部分群体,有什么特殊吗?

因为他们的保障漏洞,真的大到吓人。

灵活就业自己能交的,通常只有:养老、医疗、失业和生育险(个别地方)。

有一个险,个人永远交不了,它就是工伤保险。

这就意味着:上班路上意外,工作中受伤致残,中风、慢性病导致干不了活,这些场景下,医保只能报医药费,管不了“你还能不能赚钱”。

一旦失能,收入直接归零,但房贷、孩子、生活费一分不少!没有工伤赔付,没有单位兜底,没有持续补贴。

上班族有工伤、有单位、有社保托底;

灵活就业的人,只有你自己能托住自己。

所以说,这部分人群是更需要失能风险保障的。

3

护理险为何这么少?

这么重要的风险,难道没有保险公司来解决吗?

说个行业内幕吧:

早期是存在护理险的,而且是真护理险,

指的就是失能了,每个月给钱,一直给。

但后来,保险公司就纷纷下架,也不敢做了。

为什么会这样?主要有三个致命问题:

① 失能太难界定,标准不统一

什么叫“能自理”?什么叫“失能”?

以前是没有全国统一标准的,全靠地方评估、医院判断,属于试点阶段。

有人明明能吃能走,被认定成重度失能;

有人真的卧床不起,却评不上等级。

②骗保泛滥,保险公司亏到怕

没有统一标准,就有灰度空间,那个时期有不少违规和骗保的现象。

上海某护理公司,就曾经伪造服务记录1.4万人次,违规结算90多万;还有护工带老人出去旅游,APP照样打卡,照样领护理补贴;甚至还有人和家属串通,根本不上门服务,直接套取现金分成。

因为长期护理险是按月给付、一给就是好几年,

骗保一旦成风,保险公司就是无底洞,只能停售、亏损、撤退。

③定价不准,长寿风险太大

以前这个领域的精算数据不足,低估了失能率、护理时长、人均寿命,结果就是:收的保费不够赔的。

所以后来的结果就是:真护理险越来越少。

为什么这么说呢?因为市面上的大部分“护理险”,本质就是:快返型寿险+储蓄型年金+高现金价值理财~

它们和真护理的区别是什么?它们的特点是:要么一次性给钱,不是按月发;要么护理责任严格,门槛不低。

但它也有优势,就是是往往现金价值比较高。说白了,它更像就是用来存钱的,不是用来解决失能的。

可以想象这么个扎心的问题:

真到卧床不起、不能吃饭穿衣、要人24小时照顾,人是更需要一大笔钱,还是每个月稳定到账,用来付护工、付生活费、付护理费的现金流?

像发工资一样,月月有,年年有,这才叫救命。

4

护理险vs年金险

说到这,很多人可能发现了,月月打钱的现金流,不是年金险吗?用它是不是也能解决?为什么还要护理险?

一个直白的对比,一听就明白:

🔺年金险是:不管你活成什么样,到点就给钱。但它的问题是,不管你是否失能,领钱一样多。

能自理时,钱够用;失能需要人照顾时,钱并没有变多,压力并没有变小。

🔺真护理险:只有你失能了,才“加倍发工资”

平时不用钱,它是保障;

一旦失能,每个月定额打款,持续多年;

这笔钱是专项用来兜底照护的,是雪中送炭;

它的保费更低,杠杆更高。

一句话总结:

年金险,是给健康老人的养老钱;

护理险,是给失能老人的救命钱。

5

新标准下的市场

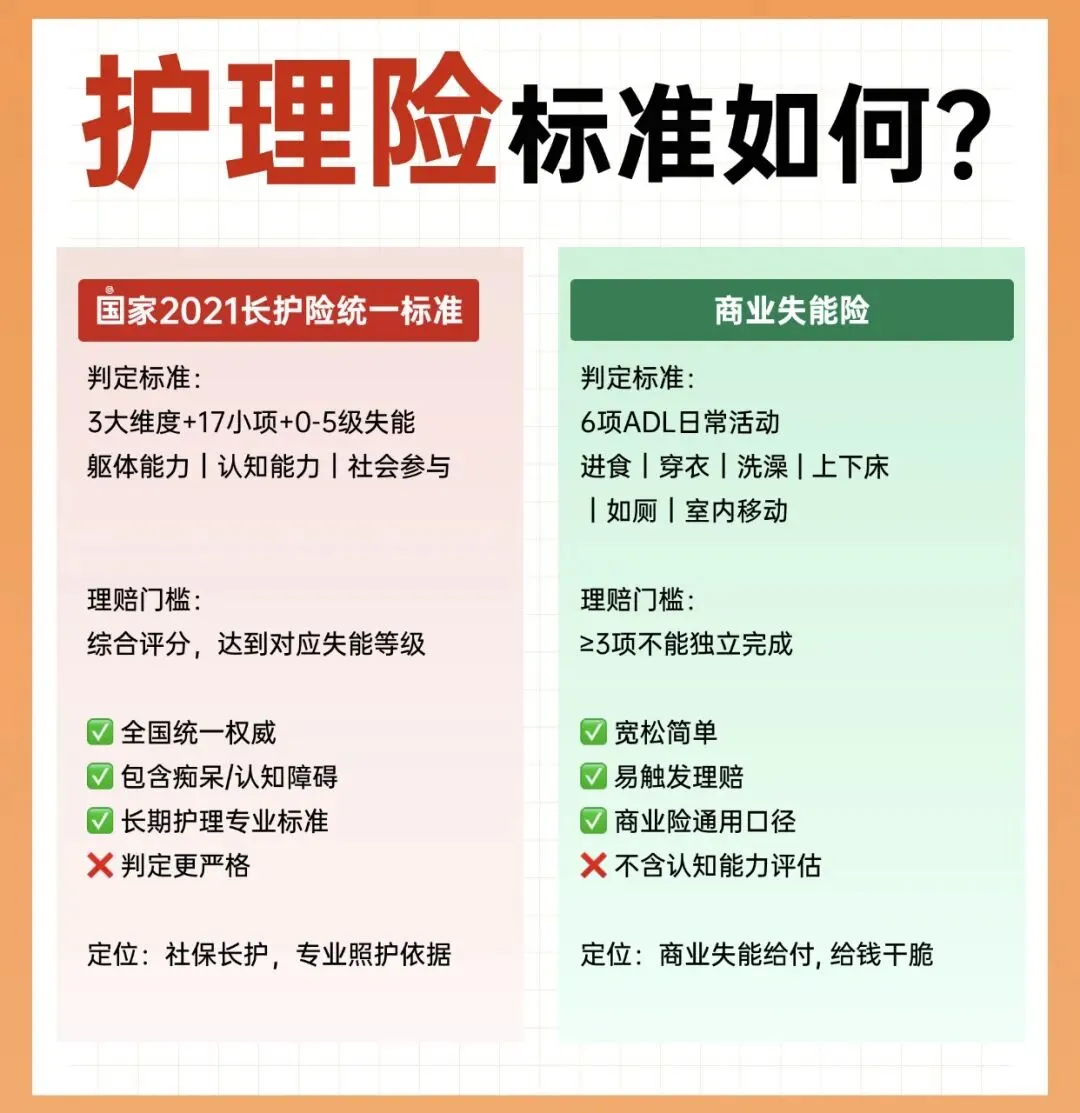

曾经的市场乱象,让护理险从新手村逐渐向成熟市场过渡,2021年8月,国家医保局和民政部发布了

《长期护理失能等级评估标准》,全国统一了标准:3大一级指标、17个二级指标、0—5级失能。

而且,2022年发布《老年人能力评估规范(GB/T 42195-2022)》(养老国标)也在今年1月落地执行。

社保长护险从试点走向全国,同时鼓励商业保险做补充。

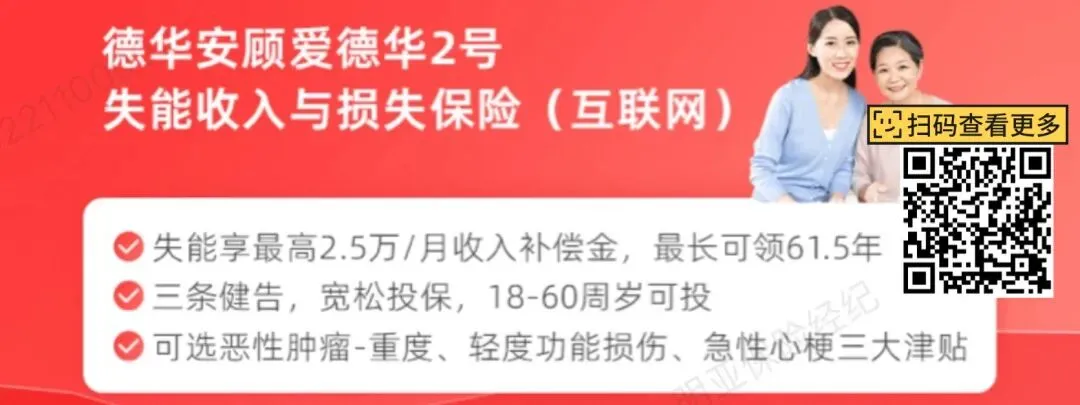

在这样的背景下,保险公司也开始推出了按月给付、纯保障、解决失能收入损失的真护理险。

例如:德华安顾爱德华2号失能收入损失保险(互联网),和恒安标准恒守护2.0失能收入损失保险等等。

十五五规划已经表明把养老机构的护理床位占比要提高上去了,养老要防失能,护理必须兜底。

国家在推动,市场在规范,好产品终于来了。

尤其是灵活就业、无单位、无工伤保险的朋友:

越是靠自己的人,越要给自己留一条绝对安全的后路。

责编 |姗姗

感谢大家一直以来的阅读、在看和转发,

欢迎点赞、评论、转发,一键三连。

热点文章

评论