19天战争重塑全球能源与市场格局

伊朗冲突、霍尔木兹海峡封锁与A股投资启示

玉池观澜|2026年3月19日

2026年3月18日,以色列对伊朗南帕尔斯天然气设施发动袭击,标志着这场冲突迄今最危险的升级。这场战争已事实上关闭了霍尔木兹海峡,引发了自上世纪70年代以来最严重的能源危机,布伦特原油一度突破126美元/桶。自2月28日美以联合打击伊朗、最高领袖哈梅内伊身亡以来,战争正在滑入一场看不到停火希望的消耗战。对A股投资者而言,结构性逻辑清晰:能源、航运、黄金、军工板块获得持续性利好,而这场冲突反而强化了中国作为资本避风港和能源转型引领者的长期战略地位。

一、南帕尔斯遇袭、定点清除与升级螺旋

3月18日,以色列空军打击了伊朗南帕尔斯天然气处理设施第3至6期工程,位于布什尔省阿萨卢耶。南帕尔斯是全球最大的天然气田,供应伊朗约70%的国内用气量。袭击发生不到一小时,伊朗对伊拉克的天然气供应完全中断,导致伊拉克3100至4500兆瓦发电能力瘫痪(伊拉克30%-40%的电力依赖伊朗供气)。伊朗将剩余天然气全部转向国内供应。

同日,以色列国防部长卡茨宣布,伊朗情报部长伊斯梅尔·哈提卜在德黑兰扎法拉尼耶区的精确打击中身亡。伊朗总统佩泽什基安证实了这一消息,并补充称阿里·拉里贾尼(最高国家安全委员会秘书长)和巴斯基指挥官古拉姆-礼萨·苏莱马尼也于3月17日遇害。内塔尼亚胡在视频中展示了一张实体打卡表,逐一划掉名字:“你们看看还剩多少人。”卡茨随后宣布全面授权——以色列国防军现在可以无需额外审批直接打击任何伊朗高级官员。自2月28日以来,系统性的“斩首行动”已消灭了最高领袖、至少三名内阁级官员和数十名伊斯兰革命卫队指挥官。

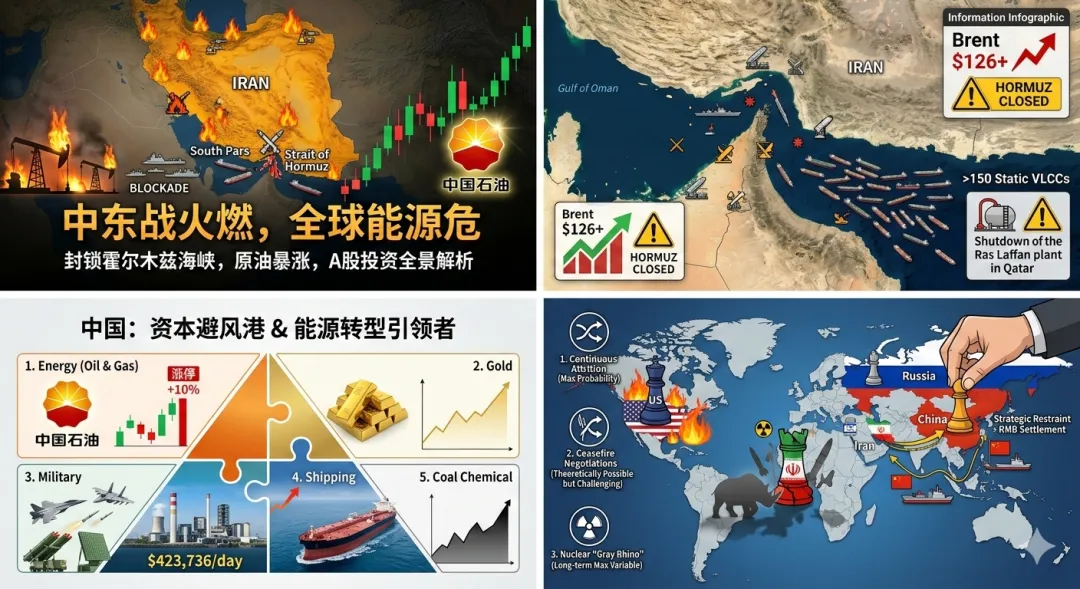

伊朗的回应迅速而广泛。伊斯兰革命卫队向沙特阿拉伯、阿联酋和卡塔尔的能源设施发出撤离警告,明确点名了SAMREF炼油厂、朱拜勒石化综合体、阿联酋Al Hon天然气田以及多个卡塔尔设施,将其列为“直接合法打击目标”。这并非空洞威胁——伊朗此前已于3月16日引燃了阿联酋一座大型天然气田,迫使巴林Bacon宣布不可抗力,并促使卡塔尔能源公司关闭了拉斯拉凡工厂,一举削减了全球20%的LNG供应量。

二、消耗战而非闪电战

这场冲突的演变远远超出了所有人的初始预期。与2025年6月那场有限的12天战争不同,刺杀哈梅内伊的决定消除了所有自然的外交退出通道。大西洋理事会的评估一针见血:“缓慢而持久的消耗战很可能正是伊朗所期望的结果。”德黑兰算计的是:自己能承受的痛苦比美国或海湾国家更多,同时将能源价格维持在足够高的水平,使这场战争在经济上对所有参与方都不可持续。

伊朗的非对称战略围绕三大支柱展开:霍尔木兹海峡封锁(油轮通行量实际降至零,150多艘船只滞留在海峡外锚地)、对海合会六国能源基础设施的跨境打击,以及对以色列和美军在九个国家的基地实施选择性导弹/无人机攻击。伊斯兰革命卫队正在配给使用其估计2500枚远程弹道导弹——攻击波次从最初每天55次下降到3月中旬的约10次,表明德黑兰正在为持久战保存火力。

美国则以压倒性的空中火力回应:19天内发动了超过7600次打击、5000多架次出动,仅前100小时的花费就估计达37亿美元。但正如以色列《国土报》3月15日所指出的,目前没有明确的退出策略。伊朗外长阿拉格奇对CBS表示:“我们准备好了,防卫多久就多久。”特朗普则要求“无条件投降”。双方立场之间的鸿沟在短期内无法弥合。

历史类比凸显了这场危机的严重性。上世纪80年代的两伊“油轮战争”在八年间攻击了451艘商船,但从未真正关闭霍尔木兹海峡。2019年沙特阿美遇袭曾一度中断570万桶/日的产能,但数周内即恢复。而2026年的危机实现了此前所有冲突都未能做到的事情:事实上关闭海峡、在多国境内物理摧毁炼化产能、并同时中断石油、天然气和LNG三大能源流通。RBC Capital Markets的赫利玛·克罗夫特称之为“自上世纪70年代石油禁运以来最严重的能源危机”。

三、市场全面动荡——从原油到半导体

原油:40%-60%的涨幅

布伦特原油从战前约70美元飙升至盘中最高126美元/桶,此后回落至100-108美元区间。美国汽油从2.98美元/加仑跳涨至3.72美元,创下自“卡特里娜”飓风以来的最大单月涨幅。国际能源署授权释放4亿桶战略储备——史上最大规模的协调释放——暂时抑制了价格进一步上行。

黄金:反直觉的回调

黄金在初始冲击中一度飙升突破5423美元/盎司,但此后实际回落至不足5000美元,连续两周下跌。反直觉的动态在于:美元走强(冲突以来上涨约2%)以及通胀预期——油价上涨提升了美联储加息而非降息的预期——削弱了黄金传统的避险买盘。瑞银指出,黄金对冲的是冲突的更广泛经济影响,而非直接的战时威胁。

美股:持续承压

道琼斯指数3月3日盘中暴跌1200点,此后因特朗普“战争很快会结束”的表态而部分收复。标普500在3月13日触及2026年新低,录得一年来首次连续三周下跌。高盛将美国衰退概率上调5个百分点至25%。军工股(洛克希德+6%、诺斯罗普+5%)飙升,航空股暴跌。

航运费率:爆炸式增长

VLCC(超大型油轮)日租金飙升至创纪录的423,736美元。中东至中国航线的运输成本从2.5美元/桶飙升至20美元/桶,增幅达8倍。战争险保费从船舶价值的0.125%上升到高达1%,每个航次额外增加80万美元成本。

氦气:被忽视的“灰犀牛”

卡塔尔拉斯拉凡工厂——全球最大氦气生产中心之一——停产,一举削减全球约30%的氦气供应。氦气现货价格一周内暴涨70%-100%。韩国64.7%的氦气来自卡塔尔;中国85%的氦气依赖进口,其中54%来自卡塔尔。虽然芯片制造商目前有约三个月的库存缓冲,但惠誉警告亚洲半导体供应链面临“氦气紧张的尾部风险上升”。彭博社指出,长期短缺可能迫使芯片厂商优先生产高利润的AI芯片,而压缩通用元器件的产能。

四、A股赢家与中国战略机遇论

A股的反应呈现出高度结构化特征。3月2日,“三桶油”实现了上市以来首次连续两日集体涨停。中国石油单日成交额突破1000亿元——这仅是其2007年上市以来的第三次。市值重回2.19万亿元的11年高点。约20只油气股和19只油气ETF中的17只触及涨停板。

航运股表现更为爆炸性。招商轮船8个交易日内实现5个涨停板,交易所对此发布“非理性投机”风险警示。国航远洋两天暴涨60%。但该板块同样展现出残酷的波动性——3月9日港航概念股集体回落,充分说明了这类行情脉冲式、动量驱动的本质。

国内主流券商对五大受益板块形成高度共识:石油天然气勘探开采、黄金贵金属、国防军工装备、油轮航运,以及煤化工(受益于能源替代效应——高油价提升了煤炭的相对价值)。受损板块也符合预期:航空、旅游、下游石化和出口导向型制造业。

更深层的战略叙事由中信建投最为清晰地表述:这场冲突为中国带来三重结构性利好。第一,油价上涨推升全球通胀、制约美联储降息空间,但中国货币政策保留了更大的灵活性。第二,石油美元体系的侵蚀在加速——伊朗据报允许以人民币结算的货船通过霍尔木兹海峡,虽具象征意义但方向明确。第三,中国“煤炭+新能源”的双支柱能源格局,使其在高油价持续推动大规模可再生能源投资的背景下,成为全球能源转型的引领者。

中国的能源安全准备相当充分。战略石油储备估计为12亿桶(可覆盖130-200天需求)。2026年1-2月中国加速进口原油,同比增长15.8%。值得关注的是,即使在战争期间,伊朗仍持续向中国输送石油——自2月28日以来至少1170万桶,全部运往中国港口,伊朗“幽灵船队”在马来西亚附近进行船对船转运。此外,来自俄罗斯、哈萨克斯坦和缅甸的三条陆上管道提供了替代供应。

国内机构的总体判断,以兴业证券王涵的总结最具代表性:“短期冲击、中期分化、长期有限”。从2003年伊拉克战争到2022年俄乌冲突的历史先例均显示,地缘事件对A股仅造成阶段性扰动。市场的中长期走向最终取决于国内基本面、两会政策落地和企业盈利修复。

五、大国博弈:谁都无法掌控的棋局

这场战争暴露了各方大国影响力的局限。中国采取了分析人士所说的“战略性克制”——外交上谴责打击行动、派遣调解人、撤侨,同时悄然确保本国油轮获得通过霍尔木兹海峡的优先通行权,并维持石油进口。华盛顿研究所的评估是:中国“在这场战争中几乎没有什么损失”,反而受益于美国军事力量从印太地区的转移分散。

俄罗斯向伊朗提供了情报支持——包括通过卫星提供美国军舰的位置信息——但在哈梅内伊身亡后仅表达了“慰问”。2025年签署的俄伊双边条约没有共同防御条款。普京算计的是:美国的注意力分散和油价走高都有利于俄罗斯在乌克兰的利益。拉夫罗夫发出了这场战争中最犀利的战略警告:冲突可能反而加速核扩散,因为“美国不会攻击拥有核弹的国家”。

美国的盟友则普遍拒绝参与。英国、德国、法国、西班牙、日本和澳大利亚全部拒绝协助确保霍尔木兹海峡的航行安全。特朗普威胁北约盟国如不出力将面临“非常糟糕的未来”。3月17日,首位美国高级官员——国家反恐中心主任乔·肯特——辞职,称美国是“在以色列的压力下被拖入战争”。

六、三条终局路径,没有一条能快速收场

路径一:持续消耗(最大概率)

伊朗每天维持8-12波次的导弹和无人机攻击,同时保存先进武器。美以系统性地从空中摧毁伊朗军事基础设施。海峡维持事实关闭状态,仅有中国和印度船只获得选择性放行。原油在100-126美元区间交易。持续时间:数周到数月。法里德·扎卡利亚警告这是一个“帝国陷阱”,将美国从与中俄的战略竞争中抽身。

路径二:停火谈判(理论可能但障碍巨大)

伊朗的条件——承认“合法权利”、赔偿、以及防止未来侵略的保证——与特朗普的无条件投降要求水火不容。刺杀哈梅内伊消除了能够接受协议的决策者;其子穆杰塔巴接任最高领袖后立场更加强硬。潜在调解方包括阿曼、印度和中国,但国际危机组织警告“双方都不具备取得决定性胜利的条件”。

路径三:核武“灰犀牛”(长期最大变量)

战前,伊朗拥有440.9公斤60%丰度浓缩铀——如进一步浓缩足以制造9-10件核武器。自2月底以来,国际原子能机构已完全失去对伊朗浓缩设施的监控。来自德黑兰的未经证实的报道称,哈梅内伊早在2025年10月就授权了弹头小型化研发。正如《负责任治国方略》所指出的最高讽刺:“我们用透明换来了毁灭,用核查换来了猜测,用外交换来了一场不断扩大的冲突。”

结语

这场冲突已经打破了“能源基础设施不可攻击”这一非正式国际惯例——这一规范的重建需要几十年时间。对A股投资者而言,可操作的分析框架是兴业证券王涵提出的信号监测法:关注黄金、美元、美债价格和人民币之间的联动关系。当黄金加速上涨而美元从升转降时,市场正在判定伊朗能够承受住打击——这将触发全球资产的系统性重新定价。在此之前,结构性受益板块——石油、黄金、航运、军工、煤化工——仍是最清晰的交易方向,而中国作为资本避风港和能源转型赢家的中期逻辑则在持续构建中。

最危险的风险不是战争进一步升级,而是它就这样持续下去——一场旷日持久的消耗,将永久性地重新定义地球上每一个国家的能源安全。

——玉池先生

2026年3月19日

免责声明:本文仅代表个人观点,不构成任何投资建议。文中信息来源于公开报道,不保证其准确性、完整性或时效性。股市有风险,投资需谨慎。