宠物市场发展驱动因素分析(30页报告)

或扫码获取更多报告

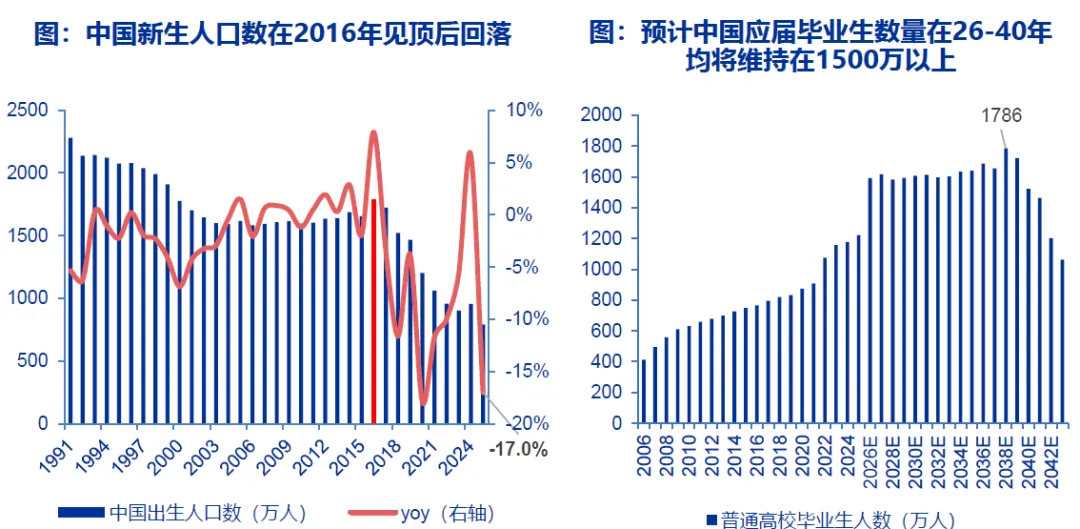

20-35岁是国内养宠的主力人群,“00后”占比快速提升。2025年90后(24-34岁)宠物主占比43%,00后为26%,初入社会的毕业生养宠率迅速提升。预计2025-2038年中国应届毕业生数量持续增长,2040年后快速下跌。往后看15-20年,“新晋宠物主”数量仍有强支撑。“少子化”驱动养宠量增,时代背景仍在延续。中国出生人口数量2016年见顶,2025年为792万,同比-17%,创1949年以来新低。与此同时,宠物数量依然保持增长,据宠物行业白皮书,2025年全国城镇犬猫数量分别为5343万、7289万,同比+1.6%、+1.9%。

宠物食品行业正在进行消费升级

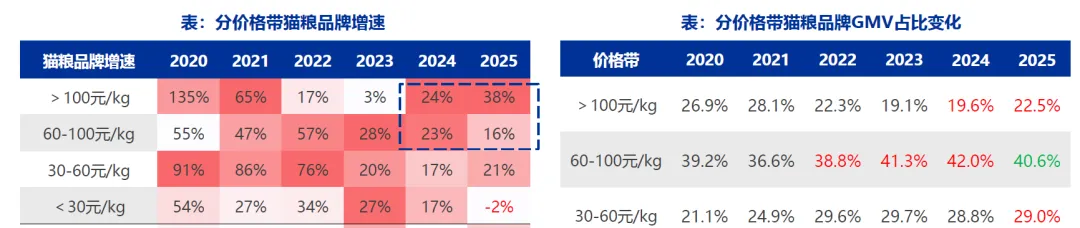

产品端:工艺革新、原材料升级成为行业趋势,烘焙粮、冻干粮等新品类增速领先。(1)工艺革新:膨化粮一烘焙粮、冻干粮、风干粮:22年12月-25年7月淘宝猫主粮中风干/烘焙粮占比由2%左右提升至12.3%。

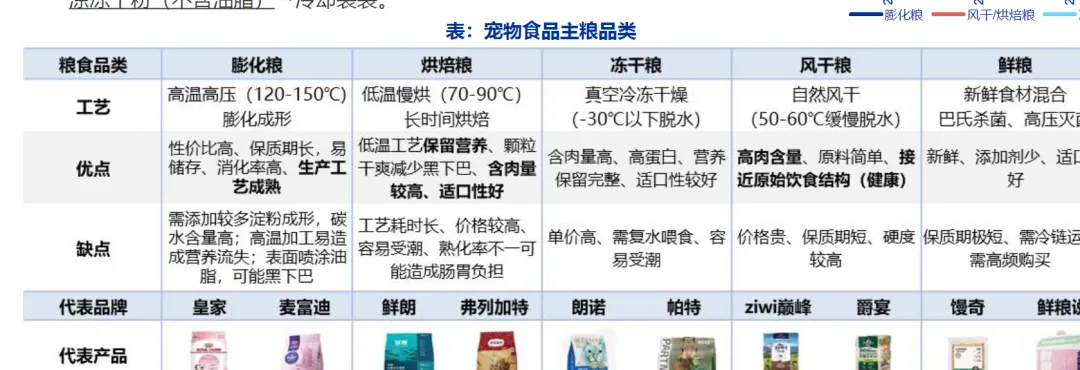

膨化粮:原料熟化一干燥粉碎、搅拌一膨化挤压(温度≥120°C)一干燥成形一喷

涂油脂、冻干粉等一冷却装袋。

烘焙粮:原料熟化一干燥粉碎、搅拌一低温烘焙(温度≤100°C)一干燥成形一喷

涂冻干粉(不含油脂)一冷却装袋。

中国市场宠物主粮变迁:膨化粮(1993年玛氏率先进入中国投资建厂,将工业化宠粮引入中国,早期主要为高淀粉谷物膨化粮;皇家:早期占据消费者心智)一冻干粮(2009年朗诺公司推出中国首款宠物冻干食品,2017年在国内推出自有品牌“朗诺”)一鲜肉膨化粮(弗列加特:20年推出0肉粉高鲜肉膨化粮;麦富迪:21年推出barf天然粮;顽皮等国产品牌陆续推出鲜肉粮)一烘焙粮(鲜朗:鲜肉烘焙粮开创者,20年推出国内首款鲜肉烘焙粮产品;弗列加特:23年推出首款烘焙粮单品;领先:23年推出首款低温烘焙粮)一酥化粮(24年中誉宠食、有鱼、中国农业大学共同推出首款酥化粮–有鱼鲜肉酥化粮一功能粮、处方粮或将成为宠物食品继续消费升级的重要驱动力。

需求端:科学养宠时代来临,精细化、分阶段喂养成为趋势,消费者对专业宠粮认知度的提升和对宠物需求关注度的提高将继续助推消费升级。

(1)养宠2.0时代(精致养宠、一切顶配):食材要顶级;(2)养宠3.0时代(科学喂养、以宠物为先):食材要合适。1专宠专用需求(1.全生命周期分阶段精细化护理;2.分品种专用粮;3.分体型/毛长);2主粮功能化、保健化成为趋势一提高免疫力、肠胃养护、毛发护理、骨骼强健等;3喂养结构改变一湿粮占比提高:2025年京东猫、狗湿粮成交量同比+260%以上,主食罐单价高于干粮。(3)养宠4.0时代(宠物友好、人宠和谐):原材料追求野外食谱,健康养护,功在日常。

中国宠物处于老龄化起步阶段,犬老龄化程度高于猫。据宠物行业蓝皮书,2024年23%的犬和12%的猫步入老龄化阶段(7岁+)、66%的犬和80%的猫处于青年期和成年期,即将陆续进入老龄化。对比成熟养宠市场,美国、日本7岁以上的宠物占比约为40%-50%。老龄宠物单月消费更高,偏好烘焙粮等单价较贵的品类。据亚宠研究院,约60%的犬主人和53%的猫主人单宠月消费>300元,且53%的老龄宠物主表明近一年增加了养宠相关消费。养宠主更加关注老龄宠物的特殊饮食需求与精细化分阶段喂养,约70%的养宠主在宠物进入老年阶段后倾向于购买老年宠物专用粮、处方粮。

犬猫老龄化催生功能粮需求。犬:肠胃健康、增强免疫力、骨骼健康;猫:肠胃健康、增强免疫力、泌尿健康。

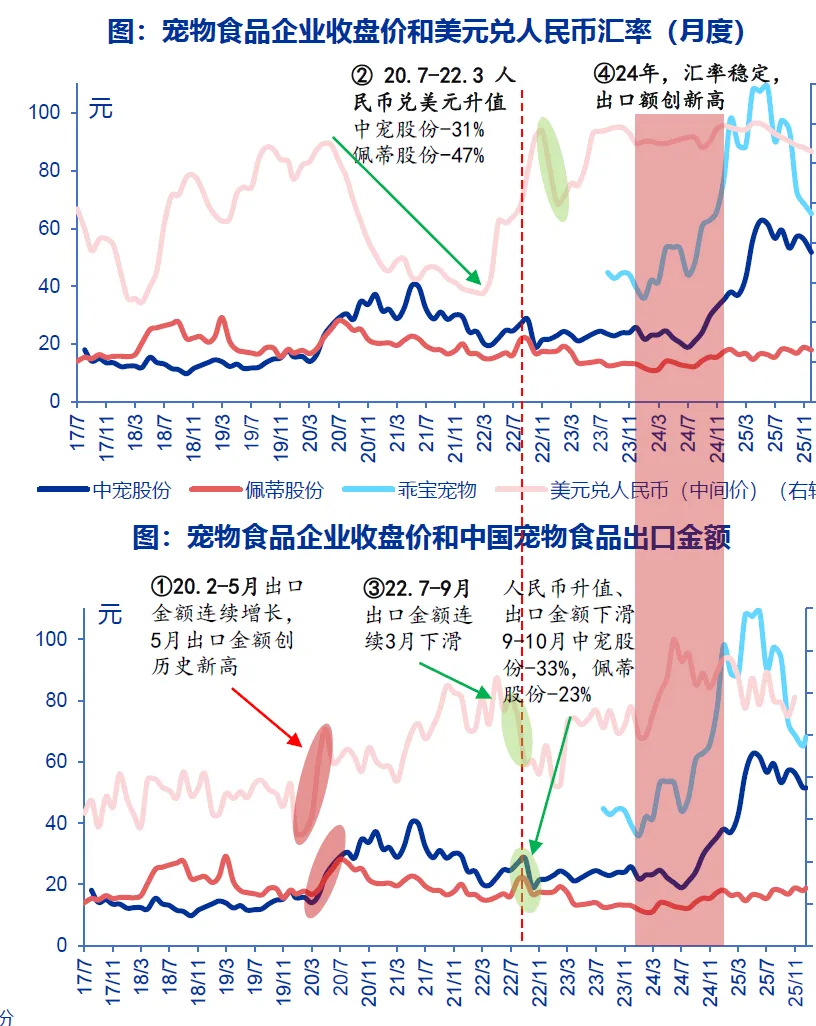

受加关税影响,高基数下,中国宠物食品对美出口额大幅下滑。据海关总署数据,2025年中国宠物食品出口总额为101亿元,同比-4.1%,出口量为36.1万吨,同比+7.8%。其中,对美出口额为13.0亿元,同比-29.7%,出口量为2.6万吨,同比-29.7%。出口业务拖累明显,叠加业绩高基数,25年宠物食品公司季度业绩增速呈下降趋势。25Q3乖宝宠物、中宠股份、佩蒂股份归母净利润同比增速分别为-17%、-7%、-39%。

关税政策趋于稳定,26年出口业务增速将边际改善:目前中国宠物食品对美出口关税约为45%,部分东南亚国家出口至美国的关税约为25%-26%。

汇率变动对宠物食品企业利润影响较大。17-22年汇率变动对宠物食品企业利润影响较大,汇兑损益/利润总额波动在±40%区间,23年-25H1随着宠物食品企业利润体量整体增长,汇率波动影响逐步减弱,除佩蒂股份外,汇兑损益/利润总额数值〈10%。26年关注汇率、关税对宠物食品出口的影响。124年:汇率稳定、出口额创新高、成本利好;225年:汇率相对平稳,中宠股份境外业务盈利能力提升+国内自有品牌增速恢复,新消费行情催化;3展望26年:汇率波动可能加大、关税影响可能持续、原材料(鸡肉)成本预计上行。

行业景气依旧。据久谦咨询,2025年宠物食品行业天猫、京东、抖音线上合计GMV为307.1亿元,同比+10.2%(2024年为13.5%),在整体消费承压的背景下,宠物食品依然延续了较强的增长韧性。淘天份额超半数,抖音增速领先。淘天平台仍占据半数以上份额,25年GMV占比达51.4%。抖音平台增速领先,据抖音电商数据,25年抖音宠物行业市场规模同比+88%。

行业景气依旧。据久谦咨询,2025年宠物食品行业天猫、京东、抖音线上合计GMV为307.1亿元,同比+10.2%(2024年为13.5%),在整体消费承压的背景下,宠物食品依然延续了较强的增长韧性。淘天份额超半数,抖音增速领先。淘天平台仍占据半数以上份额,25年GMV占比达51.4%。抖音平台增速领先,据抖音电商数据,25年抖音宠物行业市场规模同比+88%。

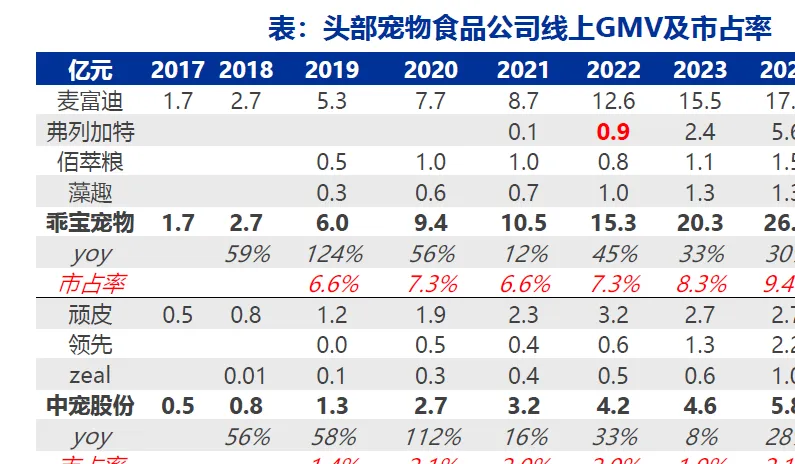

头部集中化趋势明显,行业集中度加速提升。25年中国宠物食品线上CR5、CR10、CR20分别为25.3%.38.3%、51.9%, 同+3.4pct、+5.0pct、+3.5pct。头部品牌增速加快,中小品牌逐步洗牌。23-25年线上Top10品牌GMV增速逐年加快,24-25年增速大幅高于行业平均。25年Top10品牌线上合计GMV增速为27%,11-20名为8%,21-50名为0%(其中有16个品牌负增长),行业平均为10%。

重归“两超多强”格局。“两超”较为稳定。2018-2025年麦富迪、皇家连续8年位居线上前两名。“国产多强”存在更迭强势品牌的顶峰周期约为3-4年。2018-2021年:比瑞吉、疯狂小狗、凯锐思等;2023-2025年:网易严选、蓝氏、鲜朗、诚实一口、弗列加特。外资“双雄”较为稳定。2020-2025年,渴望、爱肯拿持续位居前十。格局优化:(1)头部品牌市占率提升明显。2017-2025年,皇家市占率由2.6%增长至7.6%,麦富迪由1.1%增长至6.7%。Top5品牌由“1亿级+”跃升为“十亿级+”(2)头部品牌排名变化缩小。25年同比24年Top11品牌不变。

对标海外:美国、日本成熟头部企业,宠物板块营业利润率约为20%左右,雀巢作为全球第一大宠食企业,2011-2024年宠物板块营业利润率均保持在20%左右。

复盘蓝爵:成熟市场的后起之秀,历经8年,实现盈利。成立于2002年,通过差异化品牌定位(高品质天然粮)和发力宠物连锁店等专业渠道(头部品牌主要布局大型商超渠道),保持高强度的营销投放,在竞争激烈的美国市场实现突围。2005-2010年营业收入由5百万美元增长至1.9亿美元,2010年首次实现盈利。