呼吸介入耗材集采目录产品市场深度分析

【引言】

2026年3月,随着湖南省医疗保障局正式牵头发布《关于邀请参加省际联盟呼吸介入类医用耗材集中带量采购的函》,邀请全国各省区组建省际联盟开展集采工作,中国呼吸介入耗材市场正式步入“深水改革区”。这一举措标志着该领域向省际联动的规模化集采跨越,将深刻重塑行业竞争格局。在此政策背景下,深入剖析气管支架、一次性电子支气管镜等七大核心品类的市场规模、国产化率及企业竞争态势,对于理解集采对产业链上下游的传导效应、把握国产龙头企业的突围机遇具有至关重要的现实意义。

一、整体市场概况

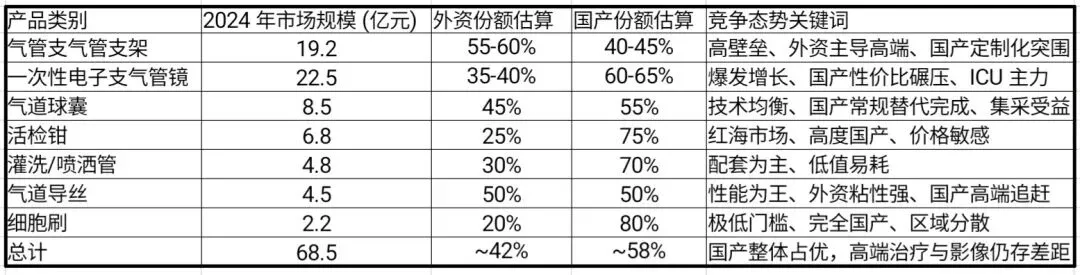

基于气管支气管支架、气道球囊/扩张导管、一次性电子支气管镜/成像导管、活检钳、细胞刷、气道导丝、灌洗/喷洒管这七大类核心产品,2024 年国内市场规模总计约为68.5 亿元人民币。其中,高值治疗类(支架、球囊)和平台类(一次性支气管镜)占据了约75%的市场份额,是价值核心;基础诊断与通路类虽然用量巨大,但单价较低,合计占比约25%。

二、细分产品市场规模与竞争格局

1. 气管支气管支架 (Tracheobronchial Stents)

市场规模:2024 年约为19.2 亿元。作为呼吸介入中单价最高、技术壁垒最强的单品,其年复合增长率(CAGR)约为 15.8%,预计 2028 年将突破 35 亿元。

主要公司:外资主导:波士顿科学 (Boston Scientific)、库克医疗 (Cook Medical)。

国产领先:微创医疗 (MicroPort)、先健科技 (LifeTech)、常州智业、上海形状记忆。

市场份额:外资合计:约占55%-60%。在高端覆膜支架、Y 型支架及复杂气道重建领域占据绝对优势,尤其在三级医院的核心手术中。

国产合计:约占40%-45%。主要在直筒型金属裸支架、部分覆膜支架及基层市场具备较强竞争力,近年来在定制型支架(3D 打印辅助)领域增长迅速。

2. 气道球囊/气道球囊扩张导管 (Airway Balloons)

市场规模:2024 年约为8.5 亿元。随着气道狭窄介入治疗的普及,CAGR 约为 12%,预计 2028 年达到 13 亿元。

主要公司:外资:波士顿科学、库克医疗、奥林巴斯 (Olympus)。

国产:南微医学 (Micro-Tech)、康基医疗、江苏创英、深圳麦普奇。

市场份额:外资合计:约占45%。在高压球囊、超细通过径球囊等高端产品线保持领先。

国产合计:约占55%。国产化率较高,常规规格产品已实现大规模替代,价格优势明显,集采后份额进一步向头部国产企业集中。

3. 一次性电子支气管镜/一次性成像导管 (Disposable Bronchoscopes)

市场规模:2024 年约为22.5 亿元。这是目录中增长最快的品类,CAGR 高达 28%,主要由 ICU 床旁急救和院感防控需求驱动。

主要公司:外资:安布 (Ambu,丹麦,全球龙头)。

国产:优亿医疗 (UE Medical)、开立医疗 (Sonoscape)、普生医疗 (Puson)、湖南沃西医疗 (Voxi)。

市场份额:外资合计:约占35%-40%。Ambu 凭借成熟的图像质量和全球品牌影响力,在高端三甲医院 ICU 仍占较大份额。

国产合计:约占60%-65%。国产厂商凭借极高的性价比、快速迭代的成像芯片技术以及本土化服务,在二级医院、急诊科及大规模集采项目中占据主导地位,且正在向三级医院常规病房渗透。

4. 呼吸介入用活检钳 (Biopsy Forceps)

市场规模:2024 年约为6.8 亿元。属于高频低值耗材,市场成熟,CAGR 约为 8%。

主要公司:外资:奥林巴斯、波士顿科学、库克医疗。

国产:南微医学、常州久虹、安杰思、湖南华腾。

市场份额:外资合计:约占25%。主要在特殊功能活检钳(如大口径、冷冻活检兼容型)上保有份额。

国产合计:约占75%。市场极度分散但国产化率极高,常规活检钳已基本实现国产全覆盖,价格竞争激烈,头部企业通过规模化生产占据主要渠道。

5. 呼吸介入用细胞刷 (Cytology Brushes)

市场规模:2024 年约为2.2 亿元。用量稳定,CAGR 约为 6%。

主要公司:外资:奥林巴斯、库克医疗。

国产:南微医学、常州久虹、浙江维康。

市场份额:外资合计:约占20%。

国产合计:约占80%。技术门槛最低,几乎完全由国产企业供应,区域性强弱分明,无明显单一垄断巨头,多为打包配送。

6. 气道导丝 (Guidewires)

市场规模:2024 年约为4.5 亿元。作为辅助通路器械,随手术量同步增长,CAGR 约为 10%。

主要公司:外资:泰尔茂 (Terumo)、波士顿科学、库克医疗。

国产:乐普医疗、归创通桥、上海微创、江苏百优达。

市场份额:外资合计:约占50%。在超滑涂层导丝、亲水导丝等高端操作性能要求高的场景中,外资品牌(尤其是泰尔茂)仍具有极强的医生粘性。

国产合计:约占50%。常规导丝已实现替代,但在复杂病变(如重度狭窄、扭曲气道)的通过性上,国产高端产品正在逐步追赶。

7. 呼吸介入用灌洗/喷洒管 (Lavage/Spray Catheters)

市场规模:2024 年约为4.8 亿元。包括普通灌洗管和药物喷洒导管,CAGR 约为 9%。

主要公司:外资:奥林巴斯、库克医疗。

国产:南微医学、常州久虹、江西三医。

市场份额:外资合计:约占30%。主要在配合高端内镜系统的专用喷洒导管上有优势。

国产合计:约占70%。结构简单,国产化程度高,多作为手术配套包的一部分进行销售。

三、总结与趋势分析

核心洞察:

价值分布两极化:市场规模前两名(支架、一次性支气管镜)合计占比超过 60%,是兵家必争之地。支架领域外资仍掌握定价权和技术高地,而一次性支气管镜则是国产弯道超车的典范。

国产化梯队分明:第一梯队(高度国产):细胞刷、活检钳、灌洗管,国产化率超 70%,竞争焦点在于成本和渠道。

第二梯队(势均力敌):气道球囊、气道导丝,国产化率 50%-55%,正处于从“可用”向“好用”跨越的关键期。

第三梯队(外资优势):气管支架,虽然国产份额接近半数,但在复杂病例和高端材料(如全覆膜、可降解)上,外资依然强势。

特殊赛道:一次性支气管镜虽属国产份额高,但其技术迭代极快,是未来 3-5 年行业洗牌最剧烈的领域。

集采影响:对于活检钳、球囊、导丝等标准化产品,集采将进一步压缩外资利润空间,加速国产头部企业(如南微医学,微创医疗)的市场集中;对于一次性支气管镜和支架,有利于具备创新能力的国产龙头企业扩大份额。

随着湖南省启动呼吸介入类医用耗材省际联盟集采,气管支架、一次性电子支气管镜等七大核心品类即将迎来价格与格局的重塑。我们团队内部研判认为,此次省际联盟集采极有可能成为该领域正式纳入“国采”的前奏,行业变革窗口期已然开启。 面对这一可能彻底改变生态的重大事件,您是否希望我们开设专栏,持续追踪开标结果、解析中选企业策略并深挖对临床与患者的影响?请投出您宝贵的一票:若支持人数超过 100 人,我们将立即正式启动“呼吸介入集采观察”栏目,为您带来第一手的深度报道与分析!

本文所引用的相关数据,包括市场规模、增长率、竞争格局及份额估算等,均基于公开资料整理呈现,旨在为行业讨论及投票决策提供参考背景。文中涉及的所有市场数据、企业排名及趋势判断仅代表该分析材料在特定时间节点的观点,不构成我方对任何医疗机构采购政策、企业投资价值或产品临床效果的承诺与保证。鉴于医药政策(如集采规则)及市场环境具有高度动态性,实际执行情况请以官方发布文件及权威统计机构数据为准。读者依据本文信息做出的任何商业决策或行动,风险自负。