【票据转贴现市场复盘】2026-03-19<足月先跌后涨维持横盘,日内跌至本月新低1.15>

一、市场动态

资金变动

2026年3月19日,为保持银行系统流动性充裕,人民银行开展公开市场操作:中国央行今日开展130亿元7天期逆回购操作,操作利率持平1.40%。今日公开市场有245亿元7天逆回购到期,央行今日实现净回笼115亿元。

图表1 shibor利率

|

期限 |

利率(%) |

变动(BP) |

|

1D |

1.321 |

↑0.1 |

|

7D |

1.423 |

↓0.2 |

|

14D |

1.489 |

↓6.7 |

数据来源:银行间同业拆借中心 数据整理:正信票研

大行动态

海尔A收7/9月农行1.37/1.19;邮储收9月双国1.15

政策和大事件

政策:无

大事件:无

二、供给数据

3 月到期与贴现进度

3月预计到期2.7万亿,已累计贴现13599.16亿,日均贴现1046.09亿,剩余9个工作日,日均贴现1488.98亿可补齐。

供给数据同比/环比

3月第三周第三个交易日。【与去年3月第三周第三个交易日相比】承兑量相比少6.48%,减少106.66亿,贴现量相比多0.72%,增多10.27亿。【与去年9月第三周第三个交易日相比】承兑量相比多13.2%,增多179.54亿,贴现量相比多26.40%,增多298.61亿。【与本月上周第三个交易日相比】承兑量相比多6.85%,增多98.73亿,贴现量相比多13.65%,增多171.76亿。

供给贴现预测值

三、二级市场复盘

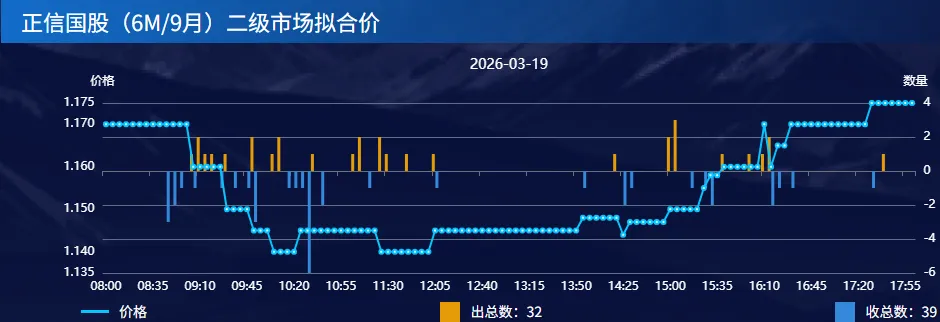

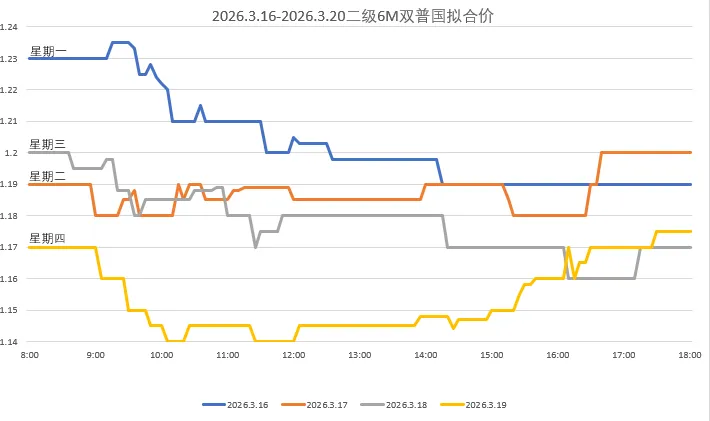

今日市场足月双国利率呈先跌后涨“浅V形”趋势。早间大行降价进场收票,带动买盘收票情绪强劲,卖盘整体出票温和跟随低价出票。市场全线小幅下行,足月双国跌至本月新低在1.15,7、8月在1.32。午后市场,一级供给起量,卖盘出票增多,叠加大行收票情绪缓和,三季度双国价格跌后回弹,尾盘足月重新回到1.17收尾。

图表2 正信国股(6M/8月)二级市场拟合价

图表3 2026.3.16-2026.3.20二级6M双普国拟合价

数据来源:正信票研

四、明日预测

就最新预测得知今日承兑量预计在1600亿左右,贴现量预计在1500亿左右,今日银票转贴交易量在1087亿。今日一级供给或继续冲高达1500亿以上,市场交投活跃度明显增加。大行早盘降价进场收票,城农行跟随释放收票需求,在昨日及今日大量供给的消耗下,午后整体收票需求终于有所缓和,市场迎来短暂阶段性回弹。不知明日周五大行收票力度如何,另一方面当前券商尚未发力收票,明日市场票价或有小幅回升的空间。