康华医疗股份:关键销售人员及其资金流水核查第二轮回复

欲了解更多各药企的销售费用、销售模式、合规等相关内容,欢迎到本公众号“药企合规”专栏查看!或直接点击以下感兴趣的话题浏览相关内容: IPO成功药企:销售费用、学术推广、合规问题 山东康华生物医疗科技股份有限公司(简称:康华股份)于2025年5月22提交北交所IPO申请,当年6月20日被北交所进行首轮问询,点击以下链接查看详情:

近日,康华股份在第二轮问询回复中再对销售人员相关情况进行了说明。

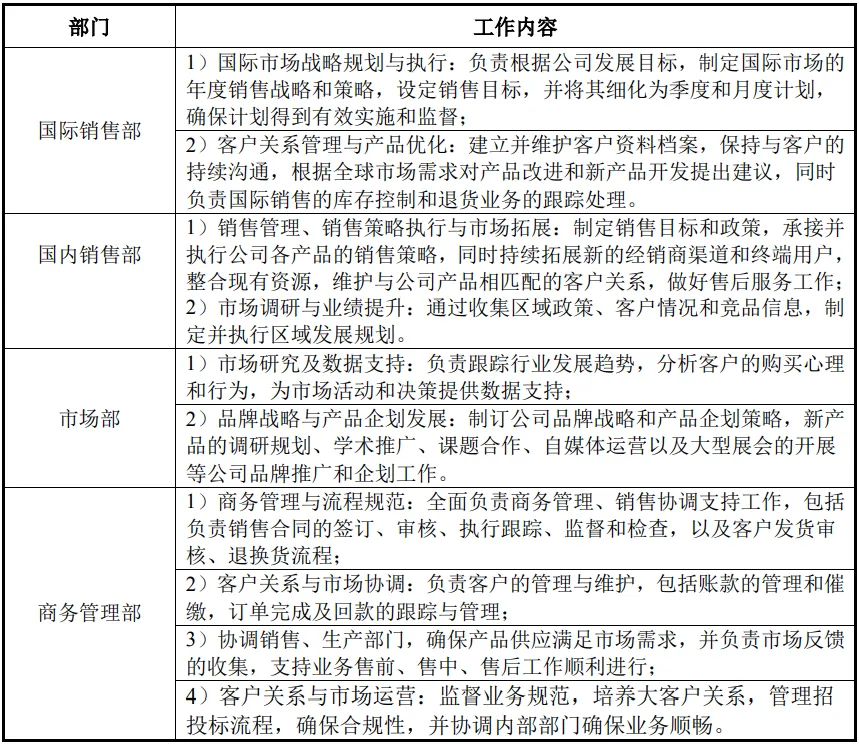

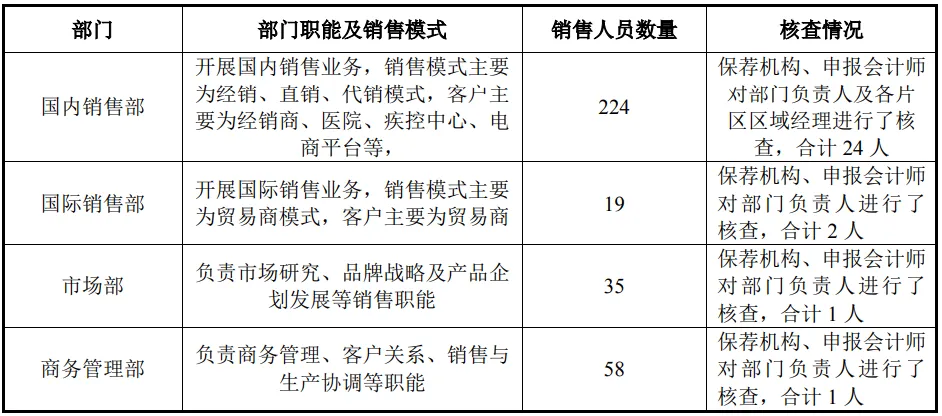

康华股份销售活动部门及主要工作内容如下:

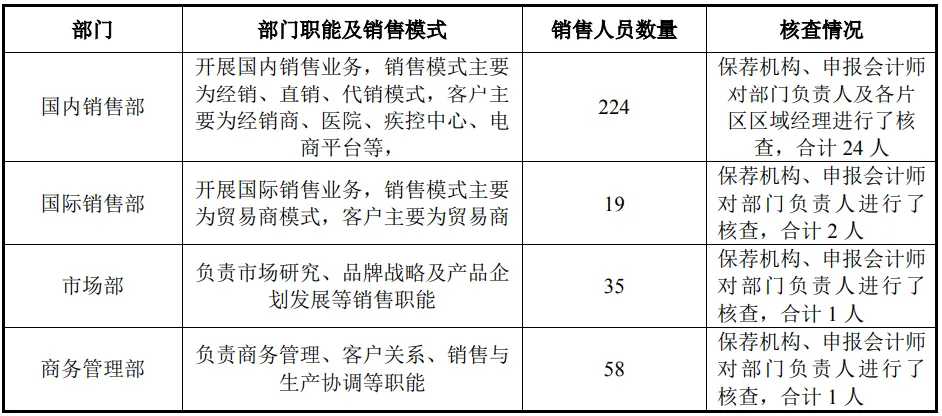

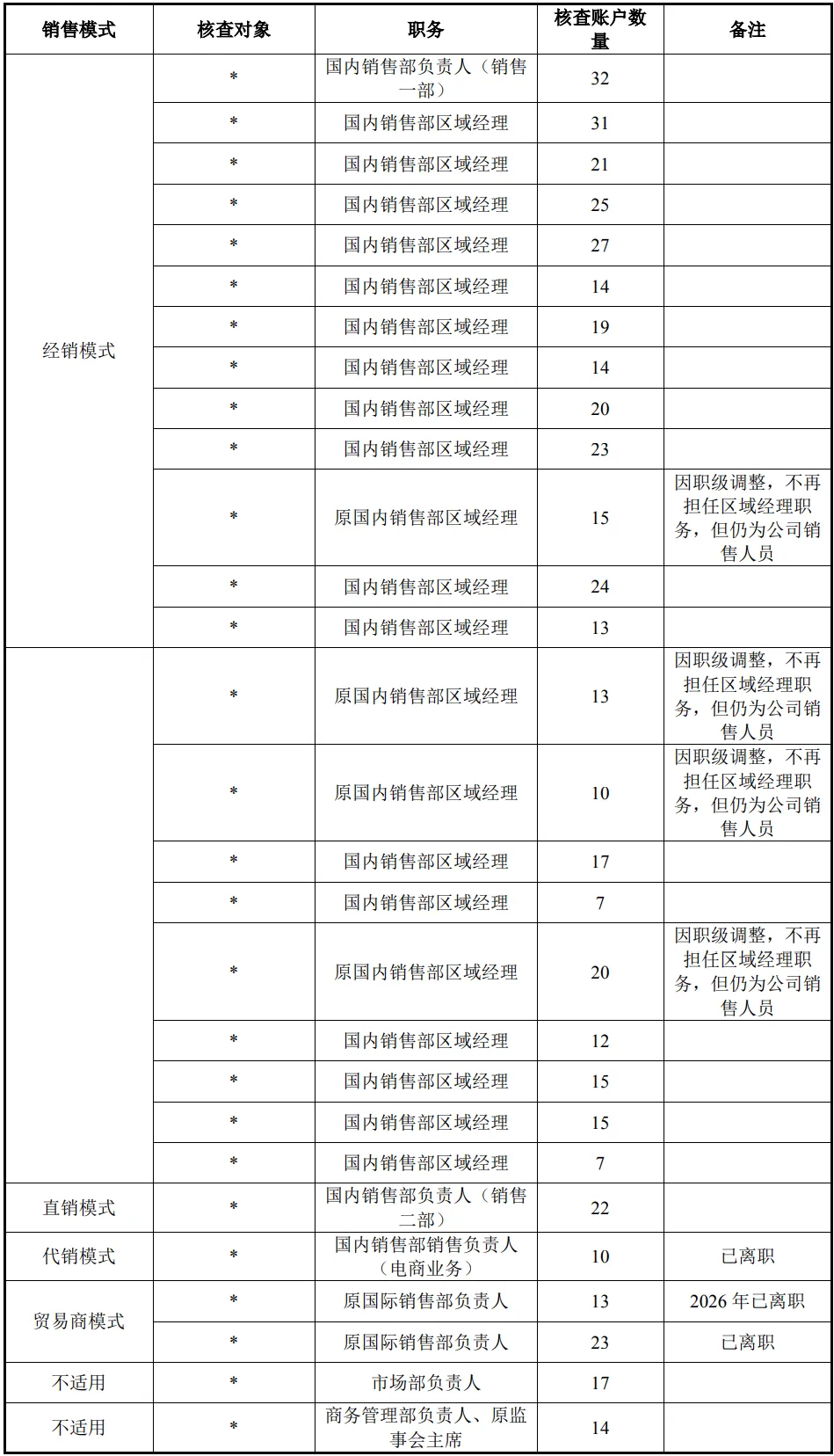

保荐机构、申报会计师获取公司销售人员清单,根据营销中心的组织架构、岗位重要性以及销售人员薪酬情况,筛选28位主要销售人员作为资金流水核查对象,该28位人员包括了营销中心主要部门负责人以及主要销售人员:

保荐机构、申报会计师对关键销售人员的核查情况如下:

详细回复如下:

问题1.期后业绩下滑风险

根据申请文件及问询回复:

(1)2025年1-6月发行人收入同比下降19.32%,归母扣非后净利润同比下降17.86%,2025年1-6月可比公司万孚生物、英诺特归母扣非后净利润分别同比下降52.73%、41.96%;2025年发行人降低线上业务推广投入,线上销售业务规模同比下降。(2)报告期内,发行人主要通过商务谈判方式获取客户,主营业务客户数量分别为6,299家、5,800家、5,612家、3,990家,各期退出客户数量占比29.93%、36.39%、28.36%、38.38%,部分客户信用期较长。(3)报告期各期末,发行人贸易商分别为598家、320家、387家、226家;应急业务主要通过贸易商及经销商销售。(……)

(2)线上销售及贸易商销售合理性。

请发行人:(……)④说明发行人各区域销售人员数量、工作内容、成本费用与销售规模是否匹配,是否存在由关联经销商或贸易商等代垫成本费用、资金体外循环情形。

【回复】

1、说明发行人各区域销售人员数量、工作内容、成本费用与销售规模是否匹配

(1)各区域销售人员数量与销售规模匹配

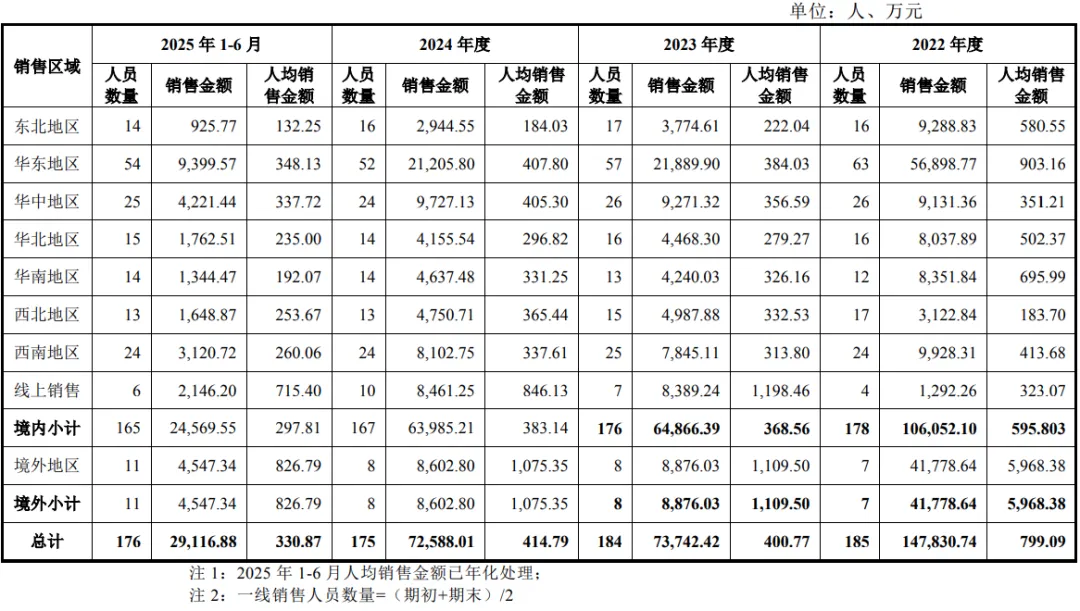

报告期内,发行人销售规模主要与一线销售人员关联度较高,各区域一线销售人员与对应主营业务收入的匹配情况列示如下:

境内销售方面,2023年度,发行人各区域人均销售金额有所下降,原因主要系去年同期占比较高的应急业务收入随着市场需求下降出现较大幅度下降,该部分收入为市场自然需求,与销售人员自主开发关联程度相对较低。2024年度,受益于常规业务收入增长,发行人各区域人均销售金额有所提升;东北地区人均销售金额有所下滑,主要是由于2023年底东北地区呼吸道检测需求爆发增长,该地区呼吸道检测业务占比较高导致前期基数较大。

境外销售方面,2022年度-2024年度,发行人境外销售团队规模基本维持稳定。2023年度人均销售金额有所下降原因主要系当年与销售人员自主开发关联程度较低的境外应急业务收入下降所致。2025年1-6月,发行人积极开拓境外销售业务,不断扩充境外销售业务产品的范围,扩大境外销售人员团队规模导致人均销售金额较2024年度有所下降。

综上,受应急业务及销售模式的影响,发行人报告期内不同区域销售人员与对应区域销售金额存在一定的差异,具有合理性。

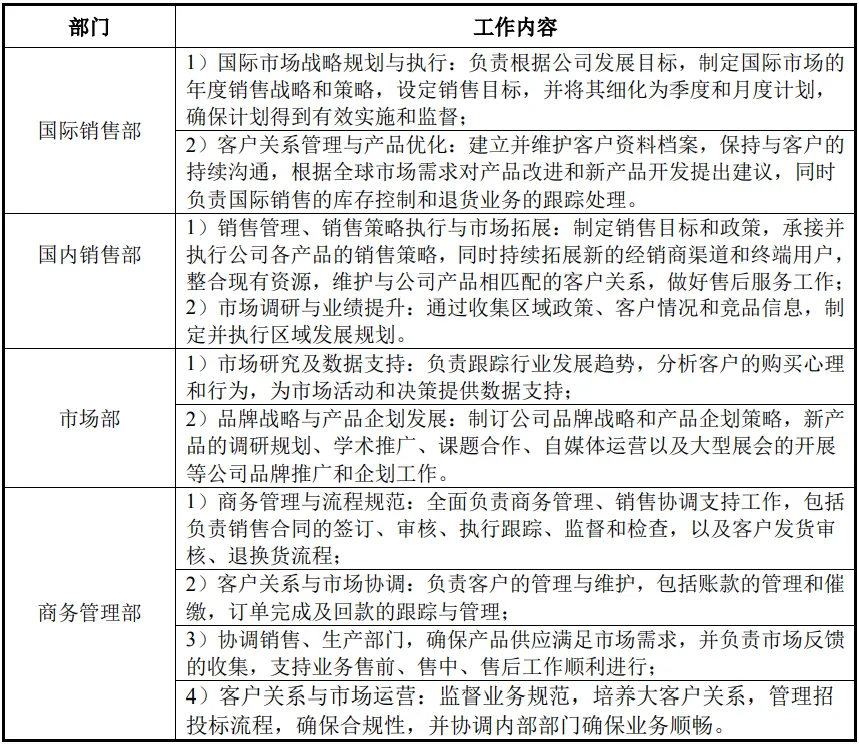

(2)销售人员主要工作内容

报告期内,发行人进行销售活动的部门主要包括国际销售部、国内销售部、市场部及商务管理部,对应销售人员主要工作内容如下:

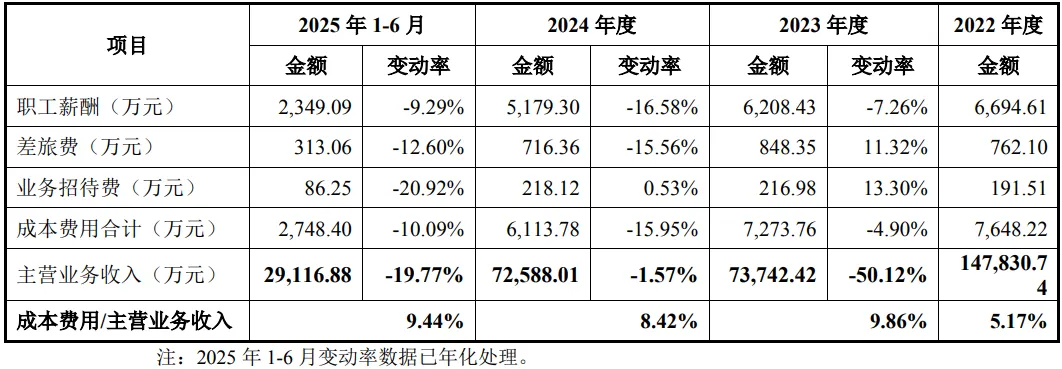

(3)销售人员成本费用与销售规模匹配

报告期内,发行人销售人员成本费用主要包括销售费用中的职工薪酬、差旅费、业务招待费等,上述成本费用与销售规模的匹配情况如下:

报告期内,发行人围绕已有销售网络持续深耕,销售人员总体差旅费及业务招待费规模保持相对稳定。2023年度,发行人销售人员成本费用占主营业务收入比例上升,主要系当年主营业务收入因应急业务收入随着市场需求下降出现较大幅度下降,进而导致比例上升。2023年-2025年6月,发行人成本费用占主营业务收入比例较为稳定,销售人员成本费用整体变动趋势与销售规模相匹配。

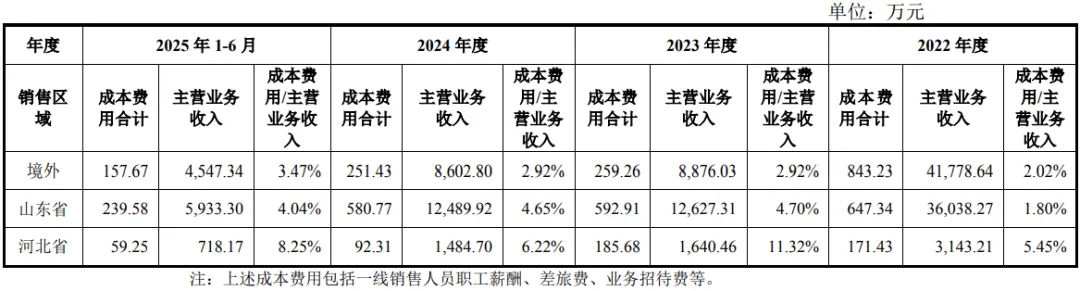

报告期内,发行人关联经销商石家庄新康医疗器械有限公司、山东中浩医疗科技有限公司及江西守民医疗器械有限公司主要业务区域集中于山东省及河北省,前员工控制的贸易商JULI MEDICAL LIMITED业务区域位于境外,因此以发行人境外区域、山东省、河北省成本费用及销售规模进行分析,具体情况如下:

如上表所示,在报告期内,发行人与关联经销商及贸易商所在区域的销售人员成本费用占主营业务收入的比例整体较为稳定。2023年销售人员成本费用占主营业务收入的比例占比较高,主要原因系当年应急业务收入随市场需求降低而大幅减少,从而导致整体占比上升。

综上所述,发行人销售人员成本费用整体变动趋势与销售规模相匹配,与关联经销商及贸易商所在区域成本费用占主营业务收入比例部分年度受市场需求变化、销售人员数量、销售规模影响有所波动,具有商业合理性。

2、是否存在由关联经销商或贸易商等代垫成本费用、资金体外循环情形

发行人报告期内不同区域销售人员人数与对应区域销售金额存在一定的差异,系受应急业务及销售模式的影响;销售人员成本费用整体变动趋势与销售规模相匹配,与关联经销商及贸易商所在区域成本费用占主营业务收入比例部分年度受市场需求变化、销售人员数量、销售规模影响有所波动,具有商业合理性。

发行人已制定并严格执行《客户管理规定》等制度,对销售流程中的相应环节进行把控。报告期内,发行人与关联经销商或贸易商之间交易属于正常经营活动需求,履行了必要审批程序,交易背景真实,产品定价与同类型客户不存在显著差异,具有商业合理性,不存在由关联经销商或贸易商代垫成本费用、资金体外循环情形。

综上所述,发行人各区域销售人员数量、成本费用与销售规模存在差异具有商业合理性,不存在由关联经销商或贸易商等代垫成本费用、资金体外循环情形。

问题2.经销商及资金流水核查充分性

根据申请文件及问询回复:(1)发行人报告期内有182家经销商存在注销情形,其中已注销经销商吉林久和采购应急业务产品价格低于其他经销商客户,发行人解释主要系其采购量较大,发行人给予价格优惠;报告期内关联经销商与其他非关联经销商平均销售价格存在差异,发行人解释主要系商业谈判所致;存在21家非法人实体经销商。(2)报告期内,发行人以经销模式为主,存在直销和经销模式终端客户重叠的情况。发行人经销商付款方式主要为全款预付,个别经销商存在信用期;2022-2024年末经销商库存占当年收入金额比例分别为18.10%、11.73%、18.07%。(3)根据资金流水核查情况,发行人部分销售人员与经销商实控人存在资金往来,发行人实控人与个别供应商实控人存在资金往来。(4)中介机构对411家经销商执行走访程序。

请保荐机构、申报会计师:(……)

(4)结合发行人销售模式,说明对发行人关键销售人员资金流水核查是否充分,关键销售人员、发行人及其关联方与客户、前员工设立的经销商之间是否存在异常资金流水。

(5)说明相关资金拆借是否结清及原因、共同投资的原因及合理性,发行人主要关联方与发行人客户或供应商是否存在资金往来及原因,对异常资金往来是否获取充分客观的支持性证据,具体核查证据及核查比例等;结合前述情况说明发行人是否存在资金体外循环或代垫成本费用等情形。

【回复】

(四)结合发行人销售模式,说明对发行人关键销售人员资金流水核查是否充分,关键销售人员、发行人及其关联方与客户、前员工设立的经销商之间是否存在异常资金流水

1、结合发行人销售模式,说明对发行人关键销售人员资金流水核查是否充分

(1)核查情况

保荐机构、申报会计师获取发行人销售人员清单,根据发行人营销中心的组织架构、岗位重要性以及销售人员薪酬情况,筛选28位主要销售人员作为核查对象,该28位人员包括了营销中心主要部门负责人以及主要销售人员。具体情况如下:

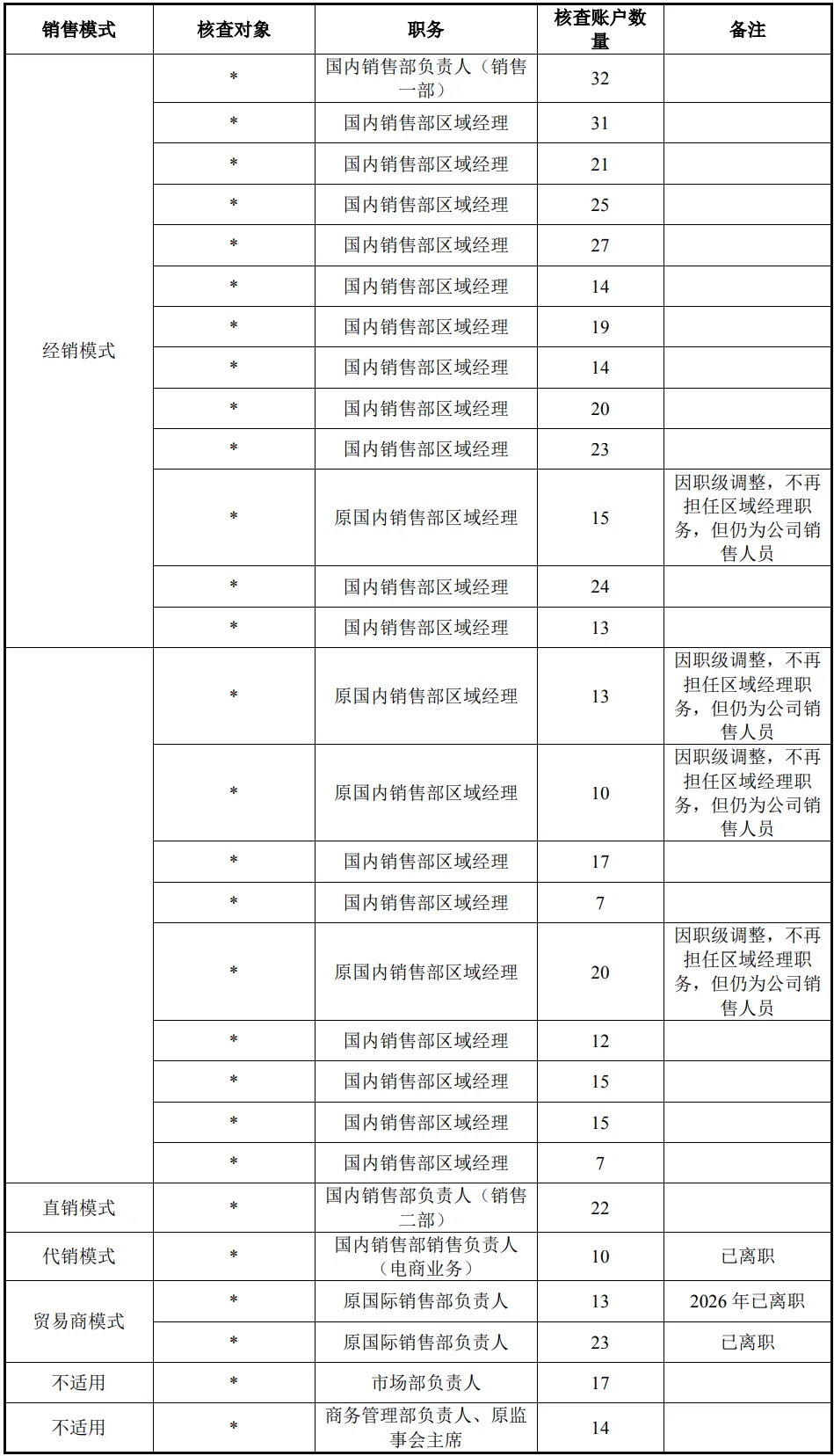

发行人体外诊断试剂销售模式包括经销模式、直销模式、贸易商模式、代销模式。结合销售模式,保荐机构、申报会计师对发行人关键销售人员的核查情况如下(相关人员姓名已申请豁免披露):

(2)核查完整性

保荐机构、申报会计师获取发行人销售人员清单,根据发行人营销中心的组织架构、岗位重要性以及销售人员薪酬情况,筛选28位主要销售人员作为核查对象,该28位人员包括了营销中心主要部门负责人以及主要销售人员。在中介机构的陪同下前往工、农、中、建、交、邮储国有银行和招商银行、浦发银行、中信银行等股份制商业银行及北京银行、潍坊银行、潍坊农商行、青岛银行、青岛农商行等地方银行共计18家银行网点,通过获取账户清单、现场询问、拍照查询等方式确认是否开立账户,并取得对银行账户完整性的合理保证,同时陪同主要相关人员现场打印储蓄账户报告期内任职期间的银行流水;并通过云闪付APP的银行卡添加功能对核查范围内主要相关人员的账户开立情况进行辅助核查,确认所提供账户的完整性。

取得核查范围内相关人员出具的《关于提供银行流水真实性、准确性、完整性的承诺》,获取相关人员对提供银行账户完整性的合理保证。

(3)核查金额重要性水平、异常标准及确定程序

在充分考虑公司业务性质、行业特征、内控规范性、当地平均工资及消费水平等,中介机构对关键销售人员资金流水核查重要性水平为单笔3万元及以上,并进行逐笔核查,重点分析银行账户完整性及是否存在大额资金流水异常。

(4)核查程序

对相关人员银行流水中交易对手方进行交叉核对,并对单笔超过3万元的大额流水逐条记录形成大额流水核查表,记录信息包括交易日期、交易方向、交易金额、交易内容或背景、交易对方名称,检查流水对手方信息中是否存在未申报的银行账户。

(5)核查结论

发行人关键销售人员资金流水核查充分、有效。

2、关键销售人员、发行人及其关联方与客户、前员工设立的经销商之间是否存在异常资金流水

(1)关键销售人员与客户、前员工设立的经销商之间是否存在异常资金流水

参见本问询回复之“问题2”之“五、进一步说明发行人销售人员与经销商实控人„„发行人实控人向供应商实控人提供借款的背景、金额、时点、利息约定、往来原因等,是否有客观证据支持。”除上述情形外,关键销售人员与客户、前员工设立的经销商之间不存在其他大额异常资金流水情形。

(2)发行人及其关联方与客户、前员工设立的经销商之间是否存在异常资金流水

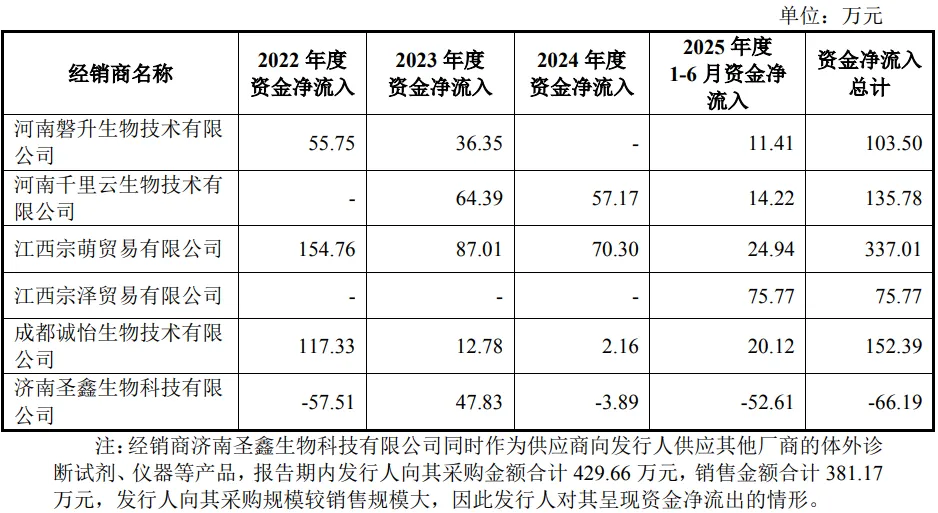

报告期内,发行人前员工经销商基本情况和销售内容如下:

报告期内,发行人与前员工设立的经销商之间流水情况如下:

结合上表,发行人与前员工经销商的资金往来均为双方购销交易形成的货款,不存在重大异常情形。

除上述情形外,发行人及其关联方与客户、前员工设立的经销商之间不存在其他异常资金流水情形;发行人主要关联方与客户之间存在正常业务往来或资金拆借的资金流水,详见本问询回复“问题2”之“六/(五)说明相关资金拆借是否结清及原因、共同投资的原因及合理性,发行人主要关联方与发行人客户或供应商是否存在资金往来及原因,对异常资金往来是否获取充分客观的支持性证据,具体核查证据及核查比例等;结合前述情况说明发行人是否存在资金体外循环或代垫成本费用等情形”。

(五)说明相关资金拆借是否结清及原因、共同投资的原因及合理性,发行人主要关联方与发行人客户或供应商是否存在资金往来及原因,对异常资金往来是否获取充分客观的支持性证据,具体核查证据及核查比例等;结合前述情况说明发行人是否存在资金体外循环或代垫成本费用等情形

1、说明相关资金拆借是否结清及原因

杨帆系发行人实际控制人、总经理,青岛艾克斯医疗器械有限公司系发行人供应商,主要为公司提供仪器配件业务,李明洋系艾克斯实际控制人。报告期内,发行人对艾克斯的采购金额分别为0万元、3.02万元、33.77万元、8.21万元,采购金额较小。

发行人实际控制人杨帆于2024年向李明洋打款50万元,该款项性质为个人借款。经核查,李明洋收到该款项后,主要用于购买汽车及日常资金周转。2025年4月李明洋已归还上述款项。

2、共同投资的原因及合理性

王建强系发行人国内销售部安徽省区经理,合肥掌纹生物科技有限公司系发行人经销商,实际控制人为闫询。报告期内,王建强转款给李进博(合肥掌纹生物科技有限公司员工)15.84万元,转款给闫询8万元,转款给合肥掌纹生物科技有限公司40万元,合计63.84万元,资金的最终收款人均为闫询。上述资金用于王建强与闫询共同投资从事电动自行车业务的一家公司。后因相关投资未实际开展,对应款项于2023年8月逐步归还,并于2025年8月结清。经核查,双方确认共同投资电动自行车公司之事实,后因电动自行车行业景气度发生变化,双方未能实际完成投资,对应投资款已逐步归还。

保荐机构、申报会计师认为双方资金往来金额较小,共同投资具备合理性,不存在资金体外循环或代垫成本费用等情形。

3、发行人主要关联方与发行人客户或供应商是否存在资金往来及原因,对异常资金往来是否获取充分客观的支持性证据,具体核查证据及核查比例等;结合前述情况说明发行人是否存在资金体外循环或代垫成本费用等情形

(1)发行人主要关联方与发行人客户或供应商是否存在资金往来情况

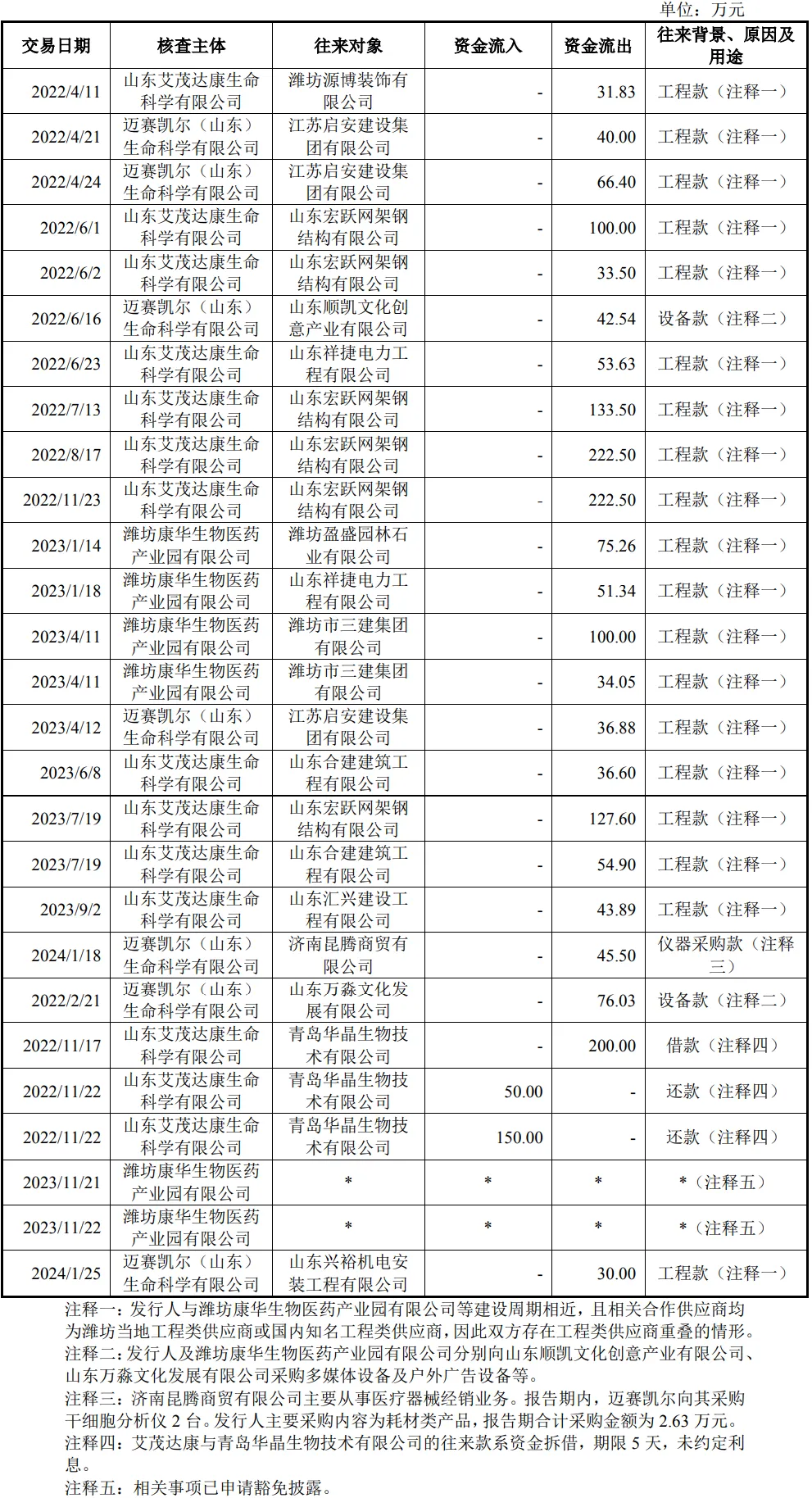

发行人主要关联方与发行人客户或供应商大额(30万元以上)资金往来情况如下:

(2)对相关资金往来是否获取充分客观的支持性证据,具体核查证据及核查比例等

1)核查程序

①获取并查阅发行人关联方的《已开立银行结算账户清单》,并与发行人关联方提供的银行账户清单信息核对,核查是否存在银行账户不受发行人关联方公司控制或未在发行人关联方公司财务核算中全面反映的情况,发行人关联方银行开户数量以及开户地与现有业务是否匹配;

②陪同发行人关联方公司出纳前往银行实地获取各银行账户纸质流水;

③获取并查阅发行人关联方及主要关联法人的企业信用报告;

④对报告期内各银行账户流水超过重要性水平的收支进行核查,关注对手方信息,是否存在发行人客户、供应商等;

⑤对发行人关联方的资金流水主要经办人进行访谈,了解资金流水的背景、原因等内容。

2)具体核查证据及核查比例

保荐机构及申报会计师对上述大额资金流水进行了逐笔核查,获取相关借款合同等材料,并对相关人员进行访谈,了解相关往来背景情况;对金额较大的重叠供应商进行了访谈,确认不存在为发行人承担费用、垫付费用或者采用无偿或不公允的交易价格向发行人提供经济资源的情形,不存在其他特殊利益安排。

报告期内,发行人主要关联方与发行人客户或供应商资金流水合计金额为5,885.55万元,保荐机构及申报会计师核查金额为4,130.22万元,核查比例为70.18%。

(3)结合前述情况说明发行人是否存在资金体外循环或代垫成本费用等情形

综上,发行人主要关联方与发行人客户、供应商之间大额资金往来主要为正常生产经营交易或资金拆借,不存在资金体外循环或代垫成本费用等情形。

来源:北交所

往期文章