市场滞胀交易升温

德邦证券首席经济学家

研究所所长

2026年3月19日周四,A股市场呈现普跌走势;国债期货市场小幅上涨;商品指数上涨,能化品大涨,有色大跌。

PART.02

市场行情分析

1) 股票市场:市场普跌,下跌个股近5000家

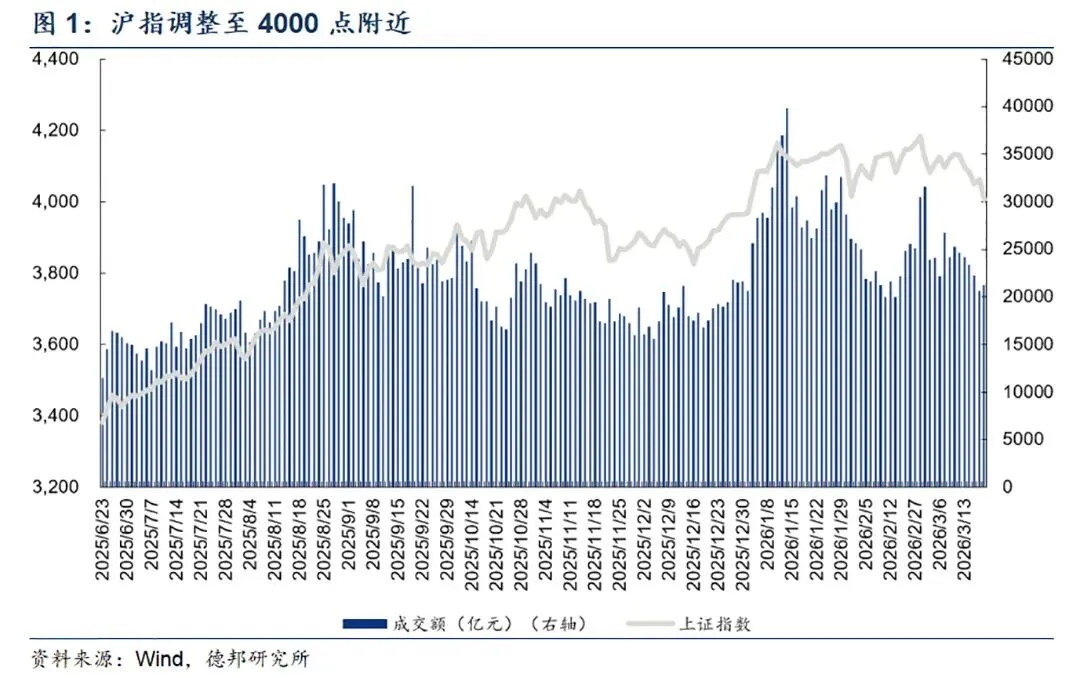

市场调整,沪指险守4000点。 A股市场呈现全面调整格局,各大指数普遍下跌,宽基指数仅有红利指数上涨0.29%,其余均录得下跌,市场情绪明显降温。上证指数收盘报4006.55点,下跌1.39%,盘中一度跌破4000点整数关口;深证成指表现更为疲弱,收盘报13901.57点,下跌2.02%;创业板指调整幅度相对较小,收盘报3309.10点,下跌1.11%;科创50指数调整最为显著,收盘报1339.03点,下跌2.44%,显示科技创新板块遭遇资金流出。从市场整体成交情况来看,今日A股总成交额达到2.13万亿,较昨日小幅放量3.2%;个股表现方面,市场呈现明显的普跌格局,504家上涨、4953家下跌,下跌家数明显多于上涨家数。

市场分化显著,能源板块大涨,有色板块大跌。板块表现呈现明显的结构性特征,仅煤炭、石油石化两板块上涨,涨幅分别为1.99%、0.99%,均与中东地缘危机导致的能源价格上涨相关,陕西黑猫、蓝焰控股涨停。伊朗南帕尔斯气田相关设施遭到敌对势力袭击并引发火灾。伊朗伊斯兰革命卫队当天发出紧急警告称,沙特阿拉伯、阿联酋和卡塔尔三国的石油设施成为“合法打击目标”。概念指数方面,光模块指数上涨1.62%领涨,东数西算、IDC(算力租赁)指数分别上涨0.42%、0.38%,或表明当前市场虽然避险情绪浓厚,但市场资金对于AI产业趋势依旧认可。下跌板块主要集中于传统周期,有色金属、钢铁、建材、基础化工、机械板块分别下跌6.03%、3.93%、3.76%、3.73%、2.93%,今日相关期货品种均大幅下跌,对板块情绪或形成明显压制。其中有色板块领跌,我们认为一方面是前期涨幅较大,部分个股存在获利回吐压力,且美元走强对全球定价的有色金属价格形成压制,结合国际局势变化,或导致资金重新配置。

地缘危机和美联储货币政策压制市场情绪。今日市场大幅调整,我们认为一方面原因在于中东局势进一步恶化,另一方面美联储暂不降息也或压制市场估值。我们认为当前宏观环境下,一方面全球油价高企或推高通胀,另一方面,原油供应的短缺也或导致全球部分产业链出现中断,市场或担忧全球经济因此下行,“滞胀”交易升温下今日除能源板块外市场均大面积承压。展望后市,A股市场可能继续呈现调整格局,但结构性机会依然存在,建议继续关注中东局势及国内政策动向。

2) 债券市场:国债期货市场小幅上涨

国债期货市场小幅上涨。今日国债期货市场小幅上涨,整体呈现低开高走的走势。30年期国债期货TL2606涨幅为0.10%,收盘价111.07元,成交额913.43亿元;10年期国债期货T2606上涨0.07%,收盘价108.33元,成交额900.79亿元;5年期和2年期国债期货分别上涨0.06%和0.03%,成交额分别731.42、897.82亿元,涨幅相对均衡。

央行小幅净回笼,资金利率平稳。公开市场操作方面,今日央行以固定利率、数量招标方式开展了130亿元7天期逆回购操作,操作利率维持在1.40%不变。当日有245亿元逆回购到期,据此计算,单日净回笼115亿元。利率方面,各期限Shibor利率多数下行,其中隔夜Shibor报1.321%,较前一交易日上行0.1BP;7天Shibor报1.423%,较前一交易日下行0.2BP;14天Shibor报1.489%,较前一交易日下行6.7BP;1个月Shibor报1.518%,较前一交易日下行0.2BP。短端利率维持在较低水平,显示银行间流动性依然充裕。

3) 商品市场:商品指数上涨,品种分化显著

中东地缘冲突升级导致能源供应中断担忧加剧。今日液化石油气(LPG)涨停收于6392元/吨,成为涨幅最大的品种。根据财联社报道,伊朗最大的天然气田——南帕尔斯气田和阿萨卢耶部分石油化工设施遭美国和以色列袭击,这是伊朗上游油气设施首次成为攻击目标。伊朗随后宣布,将全力打击美国相关石油设施,并将沙特、阿联酋和卡塔尔三国能源设施列为合法打击目标。这一事件或标志着中东冲突进入攻击能源基础设施的"新阶段",进一步加剧了市场恐慌情绪。

降息预期保守,有色金属承压。今日贵金属和有色金属品种领跌,美联储于3月19日凌晨公布议息会议结果,将联邦基金利率目标区间维持在3.5%至3.75%之间不变,连续第二次"按兵不动"。在会后的新闻发布会上,美联储主席鲍威尔表示,当前中东紧张局势对美国经济的影响存在不确定性,短期内能源价格上涨推高了通胀压力。对于未来的货币政策路径,美联储最新公布的点阵图显示,预计今年将降息一次。而此前市场曾预计美联储今年可能会降息两次,降息路径或更加保守,凸显美联储在多重风险下的谨慎观望立场。这一立场或打压了市场对美联储快速降息的预期,推高了实际利率,对贵金属价格形成压制。

PART.03

交易热点追踪

1) 近期热门品种梳理

表1:近期热门品种梳理(括号内为近期趋势方向判断)

2) 近期核心思路总结

权益方面,我们认为外部环境不确定性增加环境下,市场当前避险情绪浓厚,关注上证指数4000点心理支撑位。

债市方面,我们认为美联储利率、中东局势紧张、通胀担忧、A股市场调整等因素影响下,外部冲击与避险需求综合影响债市波动。

商品方面,我们认为原油价格高企以及美联储暂不降息环境下,有色相关品种短期或有压力。

风险提示:国际地缘政治变化,国际大宗品价格波动。

报告信息

外发研报:《市场滞胀交易升温》

外发时间:20260319

分析师:

程强S0120524010005

翟堃S0120523050002

特别提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向德邦证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非德邦证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

法律声明本订阅号为德邦证券股份有限公司(下称“德邦证券”)研究所依法设立、独立运营的唯一官方订阅号。其他机构或个人在微信平台上以德邦证券研究所名义注册的,或含有“德邦证券研究”,或含有德邦证券研究所品牌名称相关信息的其他订阅号均不是德邦证券研究所官方订阅号。本订阅号不是德邦证券研究报告的发布平台,所载内容均来自于德邦证券已正式发布的研究报告,或对研究报告进行的整理与解读,因此在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。本订阅号所载的资料、意见及推测仅为本公司报告发布当日的观点和判断,本资料所指的证券或投资标的的价格、价值及投资收入可能会波动,在不同时期,本公司可发出与本资料所载内容、意见及推测不一致的报告。德邦证券对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,对依据或者使用本订阅号所载资料所造成的任何后果,德邦证券均不承担任何形式的责任。本订阅号中所有资料的版权均为德邦证券所有,未经书面许可任何机构和个人不得以任何方式转发、转载、翻版、复制、刊登、发表、修改、仿制或者引用本订阅号中的内容,或以任何侵犯本公司版权的其他方式使用。

评论