KRAS靶向治疗:市场突破90亿美元,中国力量引领全球创新

站在2026年初回望,KRAS靶向治疗的版图正在被改写。

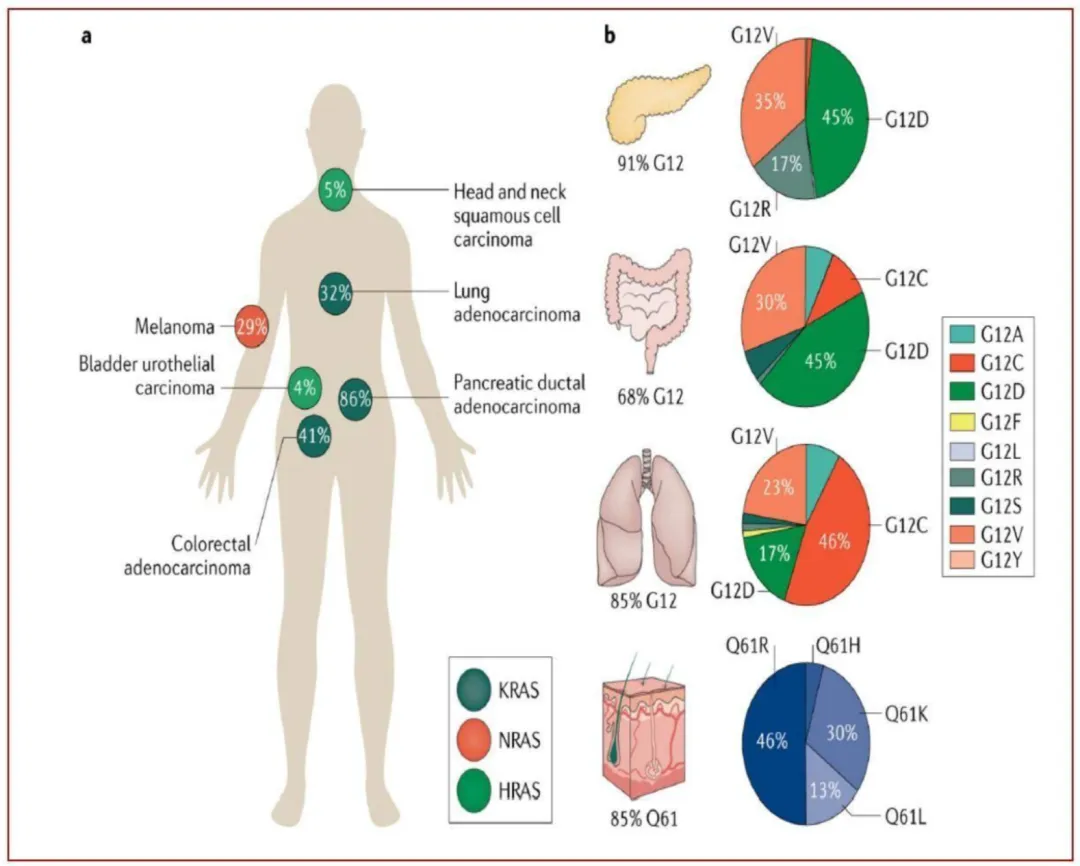

KRAS基因作为人类癌症中最常见的致癌驱动基因之一,其突变谱系的复杂性正被研究者逐步解析。胰腺导管腺癌是KRAS突变率最高的癌种,比例高达86%,其中G12D是最常见的突变亚型;结直肠癌的KRAS突变率约为41%,同样以G12D和G12V为主;非小细胞肺癌中KRAS突变率约为32%,但以G12C占主导。

Nat Rev Drug Discov.2020 Aug;19(8):533-552

这种突变亚型的分布差异决定了不同患者群体对现有靶向药物的可及性。过去两年,全球研发焦点高度集中于G12C亚型,5款抑制剂相继获批上市。然而,G12D突变在胰腺癌和结直肠癌中的主导地位,使其成为下一个必须突破的挑战。

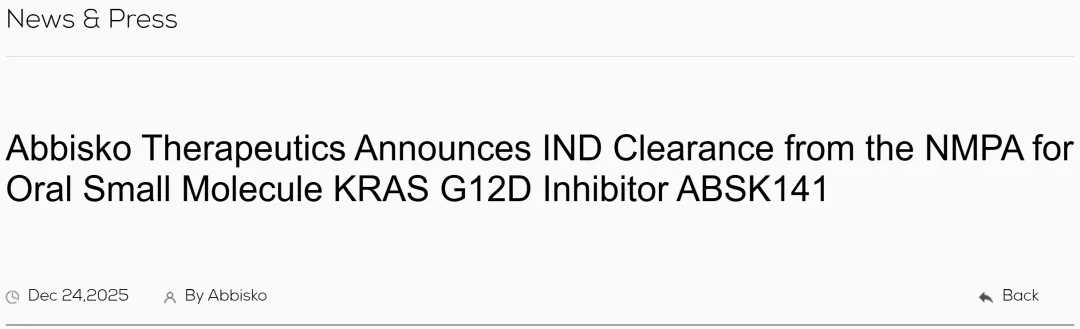

2025年12月,中国创新药企在这一关键领域取得突破。和誉医药自主研发的口服小分子KRAS G12D抑制剂ABSK141,相继获得美国FDA和中国NMPA的新药临床试验批准,用于治疗携带KRAS G12D突变的晚期实体瘤患者。

临床前研究显示,ABSK141在多种动物模型中展现出潜在的同类最佳口服生物利用度,并在胰腺导管腺癌和结直肠癌的CDX模型中表现出显著抗肿瘤活性。这标志着中国在攻克KRAS G12D这一“难成药”亚型上已跻身全球第一梯队。

随着多款KRAS G12C抑制剂在全球主要市场获批并放量,KRAS靶向治疗的市场规模正在经历爆发式增长。

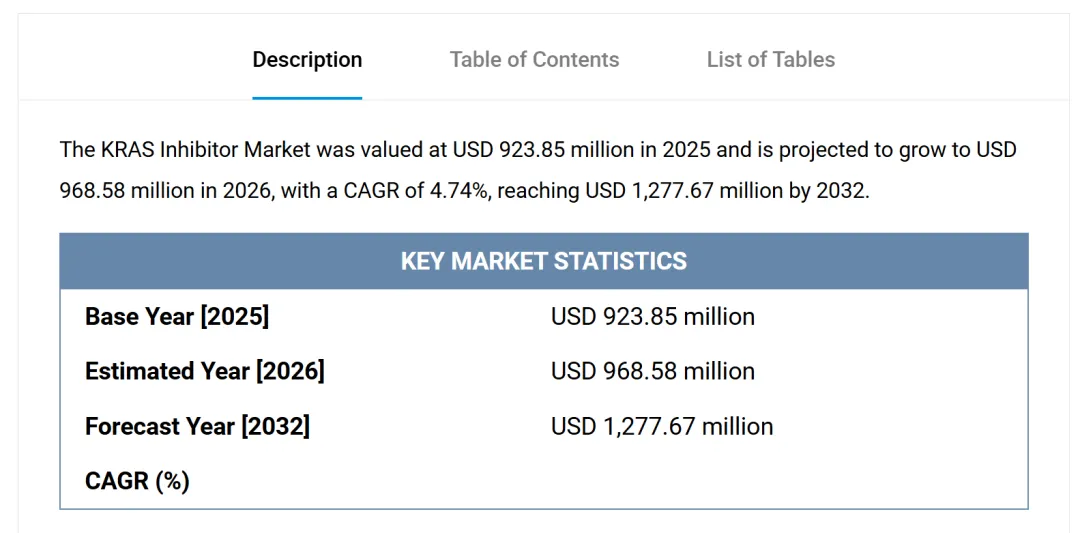

根据360iResearch发布的最新报告,2025年全球KRAS抑制剂市场规模达到9.2385亿美元,预计2026年将增长至9.6858亿美元,到2032年有望达到12.78亿美元,年复合增长率为4.74%。这一数据较早期预测更为乐观,反映出已上市产品的商业化表现超出预期。

另一份来自Strategic Revenue Insights的报告给出了更为大胆的预测,全球KRAS市场到2033年将突破35亿美元,2025-2033年年复合增长率达12.8%。不同机构预测的差异主要源于对泛KRAS抑制剂和G12D抑制剂上市时间的预期不同。

从区域格局看,北美以12亿美元的市场规模占据主导地位,欧洲为8亿美元,亚太地区虽仅5亿美元,但以15.3%的增速领跑全球。中国市场无疑是亚太增长的核心引擎。

已上市产品的财务表现印证了这一增长趋势。百时美施贵宝的Krazati在2025年前三季度实现1.49亿美元销售额,同比增长72%。虽然安进未单独披露Lumakras的最新销售数据,但业内普遍预计其2025年销售额在3.5亿-4亿美元区间。

KRAS G12C抑制剂单药疗效有限(ORR 37%-50%,中位PFS 6.8-9.7个月)是临床面临的核心挑战。2025年第四季度,两项来自中国研究者的重磅成果在《柳叶刀》系列期刊发表,为联合治疗策略提供了高级别循证证据。

肺癌一线治疗

中国医学科学院肿瘤医院王洁教授团队在《柳叶刀·呼吸病学》发表了国际首个探索KRAS G12C抑制剂戈来雷塞联合SHP-2抑制剂Sitneprotafib的I/IIa期研究。

结果显示,在102例初治KRAS G12C突变晚期非小细胞肺癌患者中,客观缓解率达71%,中位无进展生存期达12.2个月。这一数据优于免疫联合化疗的历史对照,为“口服双靶联合方案”在一线治疗中的应用奠定了坚实基础。

美国丹娜法伯癌症研究所专家在同期刊发的评述中指出,该联合疗法“与具有里程碑意义的KEYNOTE-189试验中一线铂类化疗联合PD-1抑制剂的疗效相比具有优势”。

目前,一项多中心、随机、阳性对照III期临床试验(NCT06416410)正在推进中,旨在评估该联合方案对比替雷利珠单抗联合化疗一线治疗的疗效。

结直肠癌治疗

北京大学肿瘤医院沈琳教授团队在《柳叶刀·胃肠病学和肝脏病学》发表了戈来雷塞治疗KRAS G12C突变晚期结直肠癌的两项I/II期研究合并分析结果。

数据显示,戈来雷塞联合西妥昔单抗治疗的客观缓解率达50.0%,疾病控制率为87.0%,中位无进展生存期为6.9个月,中位总生存期达19.3个月;而单药组ORR为22.7%,中位PFS为5.6个月,中位OS为16.0个月。

这是KRAS G12C抑制剂在结直肠癌领域发表的首篇《柳叶刀》子刊论文,为这一难治性患者群体提供了新的治疗选择。联合治疗显著提升了疗效,同时安全性可控,≥3级治疗相关不良事件发生率仅为19.1%。

2025年12月21日,加科思药业宣布与阿斯利康就自主研发的创新型口服泛KRAS抑制剂JAB-23E73达成全球许可与合作协议。

根据协议,阿斯利康获得该产品在中国以外市场的独家开发和商业化权利,中国市场由双方共同开发和商业化。交易总金额高达20.15亿美元,包括1亿美元首付款和最高19.15亿美元的里程碑付款,以及基于中国以外市场净销售额的分级特许权使用费。

JAB-23E73是加科思基于诱导变构平台开发的泛KRAS抑制剂,旨在靶向多种KRAS突变亚型。该药正在中国和美国开展I期临床试验,已观察到早期抗肿瘤活性信号,预计2026年上半年公布I期完整数据。

目前全球尚无泛KRAS抑制剂上市,加科思的研发进度仅次于已进入III期临床的Revolution Medicines公司产品RMC-6236。这笔交易不仅验证了中国药企在KRAS领域的创新能力,也标志着泛KRAS抑制剂的商业价值得到跨国药巨头的认可。

首款国产KRAS抑制剂纳入国家医保

2025年12月,劲方医药宣布,首个国产获批的KRAS G12C抑制剂氟泽雷塞(达伯特®)成功纳入《国家医保药品目录(2025年)》,用于至少接受过一种系统性治疗的KRAS G12C突变型晚期非小细胞肺癌成人患者。

氟泽雷塞于2024年8月在国内获批上市,是国内首个、全球第三个获批的KRAS G12C抑制剂。此次首次参加谈判即成功纳入医保,新版目录将于2026年1月1日起正式生效,将显著减轻患者用药负担,加速市场渗透。

随着多款KRAS G12C抑制剂在国内密集获批上市,该细分赛道已呈现红海迹象。截至2025年底,国内已有氟泽雷塞、格索雷塞、戈来雷塞三款国产KRAS G12C抑制剂获批上市,均在II期单臂研究基础上获得附条件批准。

这些药物的差异化竞争已从单纯的疗效数据扩展到给药便利性、联合治疗方案、适应症拓展等多个维度。其中,戈来雷塞是目前国内已获批的KRAS G12C抑制剂中唯一实现每日单次口服给药的药物,在患者依从性上具备优势。

与此同时,下一代管线的竞争已经白热化:

G12D抑制剂:和誉医药ABSK141于2025年12月中美双报获批临床;恒瑞医药HRS-4642处于早期临床阶段。

泛KRAS抑制剂:加科思JAB-23E73完成I期临床首例给药,2026年将读出数据;Revolution Medicines的RMC-6236已进入III期临床。

PROTAC技术:上海交通大学张翱教授团队开发的泛KRAS降解剂MCB-36在临床前研究中展现出克服耐药的潜力。

值得注意的是,阿斯利康在2025年11月战略性终止了自研的KRAS G12D抑制剂AZD0022的开发,转而通过外部引进加科思的泛KRAS抑制剂和祐森健恒的G12D项目。这一策略调整,凸显了中国创新药在KRAS领域的国际竞争力。

站在2026年初,KRAS靶向治疗领域的几个关键节点值得密切关注。2026年上半年加科思JAB-23E73的I期完整数据即将公布,这将是全球泛KRAS抑制剂领域的重要风向标。如果数据优异,将进一步验证中国药企在“first-in-class”药物研发上的能力。

2026年内戈来雷塞联合SHP2抑制剂一线治疗NSCLC的III期研究(NCT06416410)预计将完成入组,结果有望在2027年读出。若为阳性,将确立口服双靶联合作为KRAS G12C突变肺癌一线治疗的新方向。

此外,氟泽雷塞等国产KRAS抑制剂进入医保后的首年销售数据将揭晓,市场放量情况将验证中国精准治疗市场的真实潜力。

结语

从2013年《自然》杂志刊文将KRAS称为“不可成药”靶点,到2026年初全球市场规模逼近百亿美元,KRAS靶点的突破见证了精准医学时代的加速度。

更令人振奋的是,在这场全球竞赛中,中国创新力量已成为重要的一环。ABSK141的G12D突破、JAB-23E73的20亿美元出海、氟泽雷塞的医保准入——三件大事集中在2025年12月发生,绝非偶然。

这是中国生物医药产业多年积累的厚积薄发,也是全球创新版图重构的缩影。当泛KRAS抑制剂的时代真正到来时,我们有理由相信,来自中国的创新药将占据不可忽视的一席之地。