反转开始,市场却完全无视,这才是AI、机器人真王,随时起飞

“这是价值事务所的第2095篇原创文章”

万事万物总是动态演变的,不是一成不变,亦不是线性外延。查理.芒格说,价值投资是普世智慧的一种, 对此所长举双手双脚赞成,因为当你仔细深入研究价值投资理念,深入到商业世界的林林总总,就几乎必然会发现万事万物都是在动态演变的,深刻明白了这种变化,理解了这种无常,我们就能够更好地应对这个世界,而不是天真的以为一切都是一辈子,然后死抓着老东西不放,从而受伤。

扫地机器人一直是所长持续追踪的赛道,道理很简单,在此前无数文章和视频中所长都讲过,这个世界人类所需的一切都是基于人类的需求才诞生的。因为人类想上天,所以有了飞机,哪怕不是像飞机这样呈现,只要人类有这个需求、有这个渴望,就一定会有类似的东西搭载我们上天;因为人类想吃饱饭、穿暖衣、住得舒服,所以才有如此多人前赴后继去研究农业、纺织、房屋建筑,有了现如今的一切。

一切一切,最终必然要落到人类需求上,而站在人性最底层的角度出发,人类的需求只有三点,其中之一就是懒,就是好逸恶劳,就是想要解放双手、解放双脚甚至解放头脑,最好能不做的都不要做,这个诉求翻译过来就是一切让人变懒、让人类社会效率变高的东西都是好东西,其实人类社会一次次工业革命的核心就在于一轮轮技术变革让整体社会效率提高,不断节约人类的时间。

其余两点和本文的关联不是很大,后面有机会再讲。正是因为人类的好逸恶劳,像扫地机器人这种解放人类双手、减轻家务压力的工具必然会普及,就像现如今家家户户都有洗衣机一样。

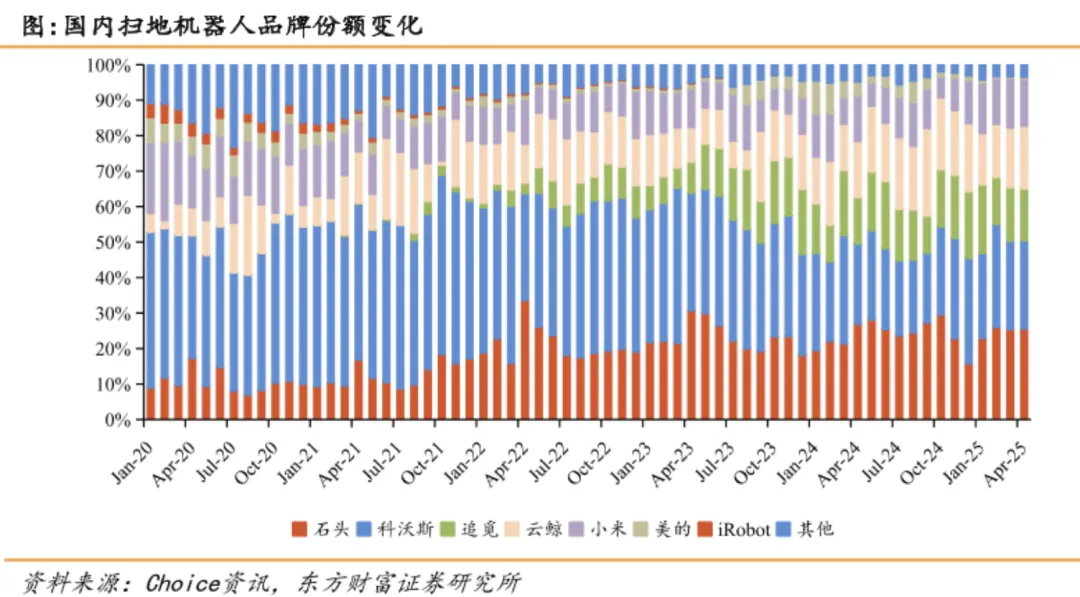

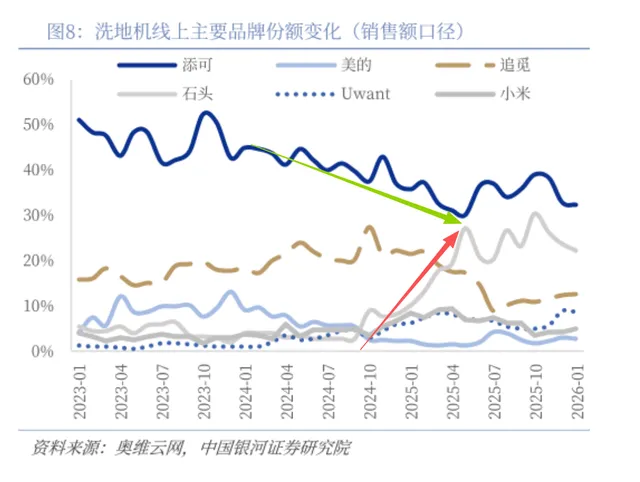

一开始,科沃斯可以说是扫地机器人&洗地机领域绝对的双料龙头,全方位优势显著,可也就短短两年的时间,扫地机器人就被后来者石头科技反超,而后甚至洗地机的市场份额也被石头严重挤压。

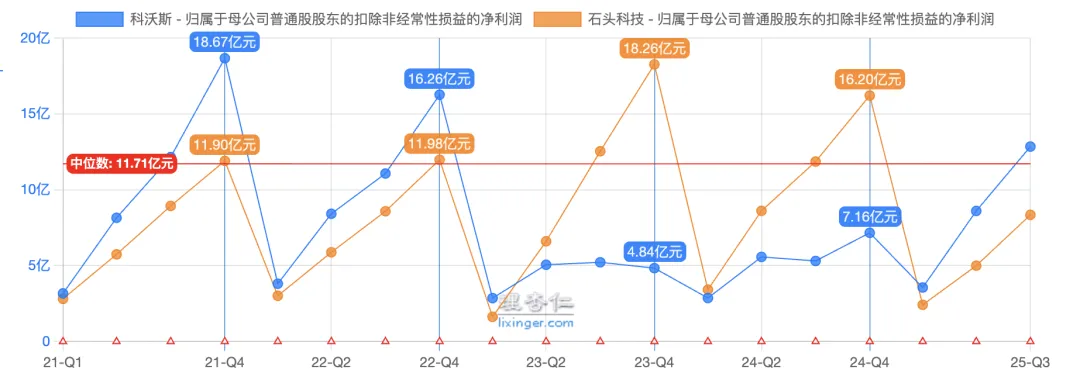

石头科技此前一直只有扫地机器人,而科沃斯又有扫地机器人又有洗地机,营收体量要比石头大不少,但近两年其营收的优势其实已经要被石头追平了。此外,哪怕营收上石头还差科沃斯一点,但从利润层面看,石头在2023-2024已经领先科沃斯两年了,而且领先程度以及营收、市场份额的追赶速度一度让市场觉得科沃斯会输,石头会成为清洁电器领域的真正老大。

但有时候剧本就是反转得这么厉害。

自进入2025年后,科沃斯的业绩便结束了过往的疲态重回高速增长,不论营收还是利润都几乎达到了历史最佳状态,反倒石头变成了增收不增利的样子,归母净利润同比下降31.19%至13.6亿,又开始落后科沃斯了。

所以呀,不到最后还真不能说到底谁是赢家,当然也有可能都是赢家或者都是输家,这就是真实世界,发展是非线性的,因因果果反复交织叠加相互交错影响,不到最后你根本想不到会发生什么。

科沃斯这波“复活”的核心在于海外市场,但海外市场带给科沃斯的不仅仅是一次复活。

在讲海外市场之前,所长先告诉大家一个底层商业逻辑,这个逻辑吃透了,国内很多企业你都能看明白了。比如手术机器人赛道,为什么微创大概率会胜出;比如隐形牙套领域,为什么时代天使的空间和其他国产企业不属于一个量级;比如春风动力,为什么所长很看好其两轮电动在国内的爆发……

科沃斯布局的扫地机器人也好,洗地机也罢,核心都属于制造业,制造业的命门永远都是规模优势。你的出货量越大,对上游供应链的议价权就越强,核心零部件的采购成本就能持续下探,同时生产端的固定成本、研发端的投入也会被更大的出货量摊薄,边际成本会持续下降。反过来,成本优势又能让你在产品定价上更从容,既能拿出更有竞争力的价格撬动市场,也能留出更多利润投入研发,形成 “规模扩大 - 成本下降 - 研发加码 - 产品升级 - 规模再扩大” 的正向循环。

石头科技之所以2023-2024能在国内开始异军突起,核心就在于相比科沃斯的产品更有性价比,和科沃斯同一段位的新品相比几乎都有明显的差异化优势,要么功能有所改进,要么价格更低。

一个典型的例子,科沃斯于20221H1率先推出定价5999元的全能基站产品 X1 OMNI,然后石头在2022年3月推出同属全能基站产品 G10S,可售价只有 4799 元,于是在G10S推出的次月,石头以销售额计的市占率就同比提升16.3个百分点达到 33.7%。

所以,别谈什么扫地机器人是高科技,再高的科技,也需要把成本降下来,降下来消费者才买单,而想把成本降下来,一定需要足够大的市场来支撑。

国内的市场空间虽大,但却卷得不行,中国整体还属于发展中国家,没有那么强的经济实力,很多价格较高的可选消费品国内消化起来其实是有难度的。而像欧美这等发达国家,甭管是家庭结构、居住环境或者经济实力,天然是更适合清洁机器人的优质土壤,渗透率较国内更大且客单价也更高,这其实才是真正的蓝海(PS:科沃斯海外2025年重点上市的都是$800产品)。

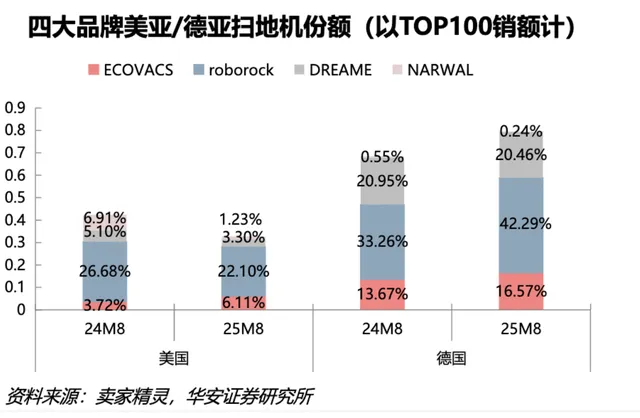

根据近期的投资者交流纪要显示,2025 年科沃斯扫地机业务外销占比已经达到 40%,其中欧洲市场更是实现了 45% 以上的超高增长,成为公司业绩最核心的增长引擎。

科沃斯在Q1新品上市奠定的良好基础上,Q2海外业务增速环比进一步提升,同比增速达 66.6%,所有海外区域均实现较好的增长,Q2北美同比增长了86.5%,欧洲同比增长了89.2%。美国亚马逊、德国亚马逊的 GMV在 2025 年 8 月分别实现了 999%、256% 的同比暴涨,市场份额持续攀升。

海外市场放量带来的可并不只是收入上的增长,而是一整套完整的正向飞轮。除了刚才提到的规模带来的成本优势外,还有一个智能硬件赛道最核心的壁垒:数据飞轮。扫地机器人的迭代,并非是工程师在实验室里闭门造车,而是需基于海量真实用户的使用场景、痛点需求一点点打磨优化出来的。在全球范围内卖出更多的设备,就能收集到来自各个国家、各个地区、各种场景的清洁数据,这些数据全都会成为下一代产品的积累,能更深度地挖掘不同地区的用户对拖地压力、越障能力、路径规划、噪音控制的核心需求是什么,哪些功能是真需求,哪些是伪创新。

这种基于全球海量用户的数据积累,是只在国内市场内卷的企业永远无法比拟的。当你的数据样本量是对手的数倍,产品的迭代速度、场景适配能力自然就会和对手拉开质的差距。所以这个数据飞轮一旦全速转动,后来者想要追赶就会非常困难了。

此外,品牌在海外市场得到认可后,还会有一个被绝大多数人忽略的价值,即全球品牌力对国内市场的反哺。一个典型的例子就是安克创新,这是一个主攻海外的品牌,当海外市场对安克的品质、品牌普遍认可后,这种认知很快就传回了国内,很多人看到所长在用小米充电宝都会说这个不如安克好,毕竟特朗普用的都是安克,然后会给所长安利。

这个逻辑放在科沃斯乃至微创机器人、时代天使等企业身上都完全适用。现如今,科沃斯在欧美市场已经和 iRobot、石头等品牌站在了同一梯队。

一旦欧美主流家庭都把科沃斯当做清洁电器的首选品牌,这种全球高端品牌的认知几乎一定会反向渗透到国内市场。国内消费者买高端产品,虽然也要看短期的网红爆款,但更多还是会认欧美等发达国家都在用的专业品牌,到那个时候,科沃斯的高端品牌形象就会彻底形成壁垒,进一步拉动国内市场的份额增长,实现国内国外双轮驱动的正向循环。

这篇文章主要讲了科沃斯近期业绩反转的关键抓手以及未来长期成长的重要环节,由于篇幅有限,今天就先讲到这里,下一篇文章我们接着讲科沃斯的终极秘密武器以及未来可能的发展方向,《价值事务所》每晚九点,不见不散。

关于《价值宝库》如果大家有什么不清楚或想咨询的,扫描下图二维码添加小琪即可得到解答。

评论