元保业绩高增背后:营销费用占比达73%,AI叙事难保障用户权益

3月18日,保险科技企业元保(NASDAQ:YB)发布2025年第四季度及全年财务业绩。

数据显示,2025年,元保实现营业收入43.73亿元,同比增长33.1%,全年营收创成立以来的新高;实现净利润13.08亿元,同比增长51%,是2024年扭亏为盈后,连续第二年保持盈利。

从2025年4月登陆纳斯达克,到2026年2月花旗在研报中将元保定义为“中国健康保险赛道上快速奔跑的行业领导者”,元保不仅业绩保持稳健的高速增长,还获得资本市场的认可。然而,亮眼的业绩和市场表现的另一面,是元保长期深陷的“胡乱扣费”争议,以及外界对其AI叙事的质疑。

高度依赖流量转化,营销费用居高不下

在官网首页,元保的自我定义是“持牌保险专家”,slogan则是“用科技守护健康美好生活”。“科技”,是贯穿元保商业模式与发展过程的关键词。

商业模式方面,元保将AI技术引入个性化推荐、保险分销、保单管理、理赔售后等多个环节,打造以“AI+保险”为核心的商业模式,主营业务包括两大部分,分别是保险分销服务和为险企提供精准营销、分析服务等系统服务。

其中,系统服务是利用自身的媒体模型和用户模型,向险企输出技术能力的To B业务,其收入也是元保区别于传统保险代理佣金的核心收入来源。近些年,元保的系统服务收入始终高于保险分销收入,稳居第一大业务。

2025年,元保的系统服务收入为29.23亿元,同比增加33.2%,占总营收的66.84%;保险分销服务收入为14.47亿元,同比增加33.8%,占总营收的33.09%。

但值得一提的是,元保向保险公司收取的系统服务费,并非传统意义上的软件收入或技术授权费,元保在SEC招股书中明确表示,系统服务的目的是优化保险产品的分销效率。换句话说,系统服务与保险分销服务一样,都是服务于保险公司的销售目标,而非独立的软件产品交付。

2025年报中,元保把系统服务收入的大幅增长,归功于为合作伙伴提供的营销服务和分析服务更加高效精准,进一步佐证系统服务收入是与保险销售效果深度绑定的技术服务收入。

而保险分销业务也需要高度营销驱动,为了提升系统服务收入和保险分销收入两项核心收入,元保必须投入巨额资金进行前端营销,不断吸引新客户,以获取更多潜在保险收入,或赋能合作伙伴进行更好地销售,这导致元保的销售及营销费用始终居高难下。

2025年,元保的销售及营销费用为22.17亿元,同比增长了4.27亿元,增速为23.9%,这一支出占总成本的73%,是绝对的支出大头。其中,第四季度的销售与营销费用为5.52亿元,较2024年同期增长47.7%。

归根结底,元保的“科技”本质仍是流量中介,需花费巨额营销费用获取用户流量与保险需求,再通过核心技术系统,将这些流量和需求进行转化、匹配和服务,最终帮助合作的保险公司完成保单销售,按照一定比例获取系统服务相关费用。

相反的,尽管元保始终强调科技与技术研发,但与营销费用相比,该公司的研发费用占比并不算高。

2025年,元保的研发费用为3.65亿元,同比增长1.34亿元,增速为58%,研发费用占总成本支出的12.02%。其中,第四季度的研发费用为1.12亿元,与2024年同期相比增长了39.1%,增速不及同时期营销费用的增速。

“诱导投保”控诉不绝,用户权益保障成空谈

与光鲜业绩形成鲜明对比的,是部分用户对元保的控诉声音。

就在2025年报披露的同一日,小红书平台一名用户的紧急求助笔记,撕开了元保的合规风险一角。

该用户表示,自己的父亲下载工商银行APP时,发现里面有一笔连续被扣了一年多的元保保险费用,该用户立即打电话给客服关闭了自动续费,但这张银行卡并未绑定任何支付软件,是元保直接从银行卡扣费的。用户发帖询问,要如何追回之前被扣的费用。

评论区立马有人支招,表示可以直接打电话转接人工客服,态度强硬一点让对方退款,如果不处理全额退款,将联系银保监投诉处理。还有人表示自己刚刚也遇到了一样的事,900多元只退回来了300元。

老年人被无故投保并扣款,正是近几年元保的舆论核心之一。

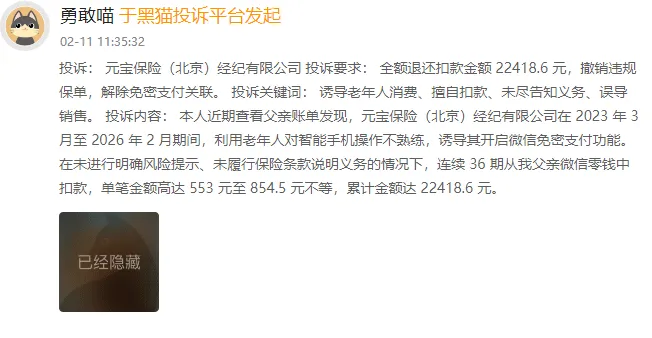

截至2026年3月19日16时,黑猫投诉平台的入驻商家“元保”一共积累了1217条用户投诉,这些投诉多聚焦于虚假宣传、诱导投保、私自扣费等,且大多是在翻看父母长辈的银行卡账单时,才发现被元保扣款的。

例如,一用户投诉称,自己查看父亲账单发现,元保在2023年3月-2026年2月期间,利用老年人对智能手机操作不熟练,诱导其开启微信免密支付功能,且在未进行明确风险提示、未履行保险条款说明义务的情况下,连续36期扣款,累计金额达22418.6元。

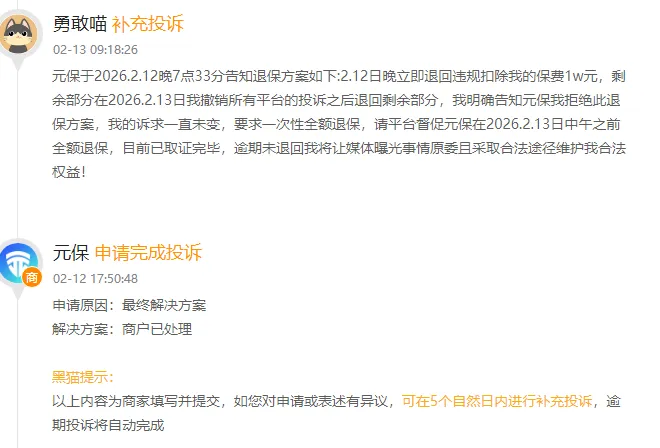

随后,元保对该条投诉进行处理,并申请完成投诉。但次日,该用户又补充投诉,称元保给出的退保方案是先立即退回违规扣除的保费1万元,剩余部分需在该用户撤销所有平台的投诉后才能退回。

此外,还有部分用户表示,自己浏览短视频时,被平台“免费领取”“首月1元”等广告诱导,点击进入页面后并未被告知真实保费、也未被完整展示保险条款,糊里糊涂的就完成了投保。

若这些投诉属实,元保“免费领取”“首月1元”等宣传方式,以低保费为诱饵诱导用户投保、未明确告知后续保费及条款,涉嫌监管所禁止的‘魔方业务’——即通过低价吸引用户,进而诱导其长期投保、高额扣费的违规行为。

无论是误导宣传,还是利用老年群体对智能手机不熟悉、数字素养较低的特点诱导投保,都体现出元保科技在用户权益保护方面的不足。

“科技向善”是元保的初心,“普惠”是元保打造产品的核心,但在实践过程中,元保似乎并未真正做到“让技术服务于人”。

当发现用户出现快速滑动、未停留阅读条款等异常行为时,以元保的技术能力,完全可以在AI系统中通过弹出“二次确认弹窗”等手段,防止老年人等群体在无意间投保。然而元保不仅没有在产品设计时对这方面进行预防,还在老年人误投保险后悄无声息扣款,且退保过程繁琐。

一家企业的真正价值,不在于它讲述了多少关于AI的未来故事,而在于它如何对待每一位用户。当技术的“精准”被用于捕捉人性的“弱点”,而非提升服务的温度时,用户信任也在被持续消耗。业绩一路走高的元保,或许是时候向消费者证明其作为价值守护者的诚意了。

评论