从保险偿二代二期执行分析近期 A 股市场的下跌

一、监管制度背景:偿二代二期的演进与核心要求

(一)制度演进历程

我国保险公司偿付能力监管体系经历了从 “偿一代” 到 “偿二代” 再到 “偿二代二期” 的迭代升级:

-

偿二代一期:2016 年正式实施,以 “三支柱” 为核心框架,初步建立了风险导向的偿付能力监管体系。

-

偿二代二期:2021 年 12 月由原银保监会发布,自 2022 年一季度起分步实施,原计划过渡期至 2024 年底,后延长至2025 年 12 月 31 日。2026 年是过渡期结束后全面严格执行新规的首个完整年度,标志着监管对保险公司资本约束、风险计量和资产穿透的要求进入刚性落地阶段。

-

2026年3 月 31 日节点意义:该日期是保险公司2026 年一季度偿付能力报告的法定披露截止日,也是监管对过渡期后首季偿付能力指标的集中核查节点,并非 “首次考核”,而是全面执行后的首次严格校验。

(二)核心监管要求与资本约束

偿二代二期通过更严格的资本计量和风险识别,显著提升了保险资金的配置约束:

1、资本认定收紧:实际资本认定更趋审慎,对波动较大的权益资产、非标资产的资本扣减比例提升,直接压缩险企可用于投资的资本空间。

2、风险因子上调:权益类资产、长期股权投资、非标债权等资产的风险因子上调,意味着配置此类资产将消耗更多核心资本,倒逼险企降低高风险资产仓位。

3、穿透式监管强化:要求对所有嵌套产品进行底层资产穿透计量,禁止通过结构设计隐藏风险,进一步约束了险企的投资灵活性。

4、资产负债匹配约束:强化利率风险计量,对久期错配严重的险企计提额外资本,推动机构优化资产负债结构。

二、偿二代二期核心约束与资本消耗量化案例

偿二代二期通过差异化风险因子 + 穿透监管重塑险资配置逻辑,核心变化在于提升高波动资产的资本消耗,倒逼机构向低波动、高评级资产倾斜。

(一)权益资产资本消耗对比

以 1 亿元 A 股持仓为例,不同标的与持有期限的资本占用差异显著:

这意味着:持有 1 亿元中小盘股的资本消耗,相当于持有 1.8 亿元高股息蓝筹股,直接推动险资从 “交易型小盘股” 转向 “配置型高股息股”。

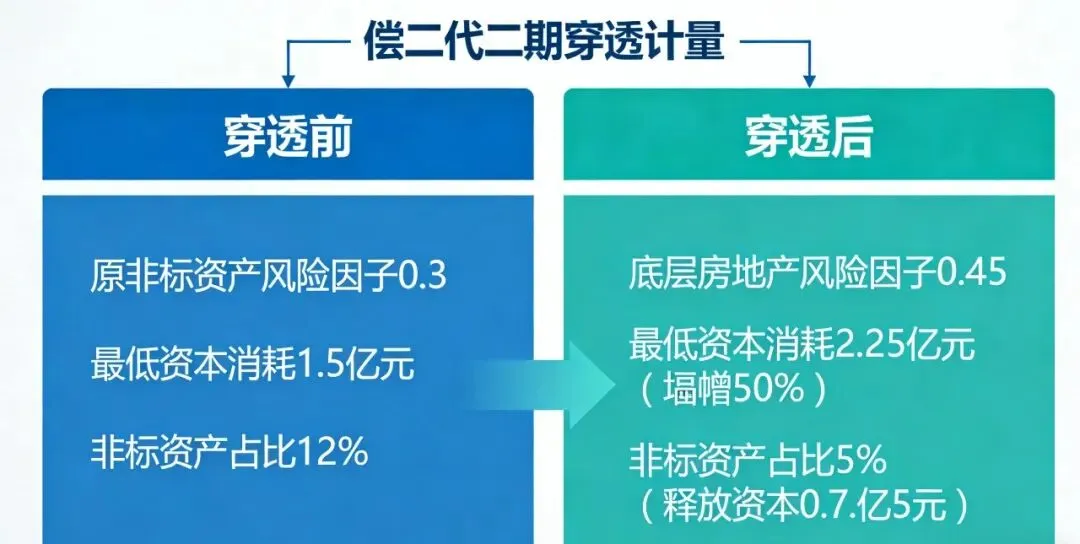

(二)穿透监管对非标资产的约束

某中小险企原通过 “资管计划 + 信托” 嵌套配置底层为房地产的非标资产,规模 5 亿元。偿二代二期要求穿透计量后:

-

原非标资产风险因子 0.3,穿透后底层房地产风险因子升至 0.45; -

最低资本消耗从 1.5 亿元增至 2.25 亿元,增幅 50%; -

该险企为维持偿付能力充足率,被迫将该类非标资产占比从 12% 降至 5%,释放资本 0.75 亿元。

-

债券配置:人身险公司债券占比从 2024 年末的 49.3% 升至 2025 年末的 51.1%,增配方向集中在国债、政策性金融债等资本占用低的利率债; -

权益配置:股票占比从 7.5% 升至 10.1%,但结构显著分化 —— 高股息、低波动标的占权益持仓比例从 35% 升至 52%,中小盘股占比从 28% 降至 16%; -

另类投资:非标资产占比从 18.2% 降至 14.7%,主要压缩房地产、地方融资平台类资产。

-

近 87% 的中小险企偿付能力下滑,为满足监管红线,中小险企权益仓位平均下降 2-3 个百分点,优先抛售流动性好但资本消耗高的中小盘股; -

大型险企凭借资本优势,逆势增配高股息蓝筹股,如中国人寿高股息资产占比从 0.3% 升至 0.9%,中国太保从 1.2% 升至 2.8%。

(二)典型公司案例

1、大型险企

-

债券投资:占比从 40% 提升至 45%,其中国债、政策性金融债占债券持仓的 65%,较 2024 年提升 10 个百分点;

-

股票投资:沪深 300 成分股占权益仓位从 42% 升至 60%,高股息股占比从 15% 升至 30%,中小盘股占比从 25% 降至 10%;

-

偿付能力:通过结构优化,核心偿付能力充足率维持在 150% 以上,未出现被动降仓压力。

-

2025Q3 核心偿付能力充足率从 120% 降至 85%,逼近 50% 监管红线; -

紧急调仓:将股票仓位从 12% 降至 8%,其中减持全部中小盘股(规模约 30 亿元),保留高股息蓝筹股; -

非标资产:将底层为房地产的非标资产从 8 亿元降至 2 亿元,释放资本 0.45 亿元,偿付能力回升至 95%。

-

权益仓位从 10% 降至 5%,全部卖出高波动成长股,仅保留银行、公用事业等高股息标的; -

债券持仓中,将 AA + 及以下信用债占比从 20% 降至 5%,增配 AAA 级信用债与国债,资本消耗降低 30%。

(一)减仓行为与市场波动的时间匹配

-

2026 年 3 月以来,中小险企集中降仓,日均卖出中小盘股规模约 20-30 亿元,对应中证 1000 指数 3 月累计跌幅超 8%,显著跑输沪深 300(跌幅 3.5%); -

年金、固收 + 产品跟随减仓:截至 3 月 20 日,固收 + 产品平均权益仓位从 15% 降至 12%,单周净卖出权益资产约 15 亿元,进一步放大抛压。

(二)板块分化数据

五、中长期持仓结构演变与市场影响

(一)险资配置新逻辑:高股息 + 低波动成核心

-

上市险企高股息 FVOCI 资产占比显著提升:中国平安从 3.7% 升至 4.6%,新华保险从 0.4% 升至 1.9%,中国人保从 1.2% 升至 1.7%;

-

2026 年险资权益配置主线明确:高股息蓝筹股占比将进一步提升至 60% 以上,长期持有(>3 年)标的占比超 70%,以享受风险因子下调优惠。

(二)对 A 股市场的结构性影响

1、短期冲击:331 考核前中小险企减仓仍将持续,但规模逐步收窄,预计 3 月最后一周日均抛压降至 10 亿元以下;

2、中期稳定:考核结束后,大型险企将逐步加仓高股息标的,成为市场稳定器,预计 2026Q2 险资权益配置比例将回升至 11%;

3、长期格局:险资从 “交易型” 转向 “配置型”,将降低市场波动率,高股息、低估值、现金流稳定的板块将获得持续资金流入,成为中长期核心配置方向。

六、结论

偿二代二期通过资本约束的量化工具,从根本上重塑了保险资金的持仓结构:

-

中小险企因偿付能力压力被动降仓,是本次 A 股短期下跌的核心资金面原因,且这一行为有明确的监管与数据支撑;

-

大型险企则借机优化结构,增配高股息、低波动资产,体现了长期配置的韧性;

-

本次调整是监管制度落地的 “阵痛期”,待 331 考核结束后,市场抛压将快速释放,高股息蓝筹股有望率先企稳。