关于实际利率冲击和全球金融市场展望

美以伊冲突进入第22天,国际原油价格持续维持高位,如下图所示,布油近月合约保持在110美金/桶附近。

受此影响,本周贵金属大幅下挫,其中,国际白银价格回落15%+,国际黄金价格回落10%+。

这意味着,之前甚嚣尘上的“避险逻辑”彻底破产了,那些鼓吹“战争助推黄金白银价格”的投资者遭遇重创。

那么,为什么原油价格上涨会对贵金属价格造成杀伤呢??事实上,在古典经济学理论中早就有了答案。

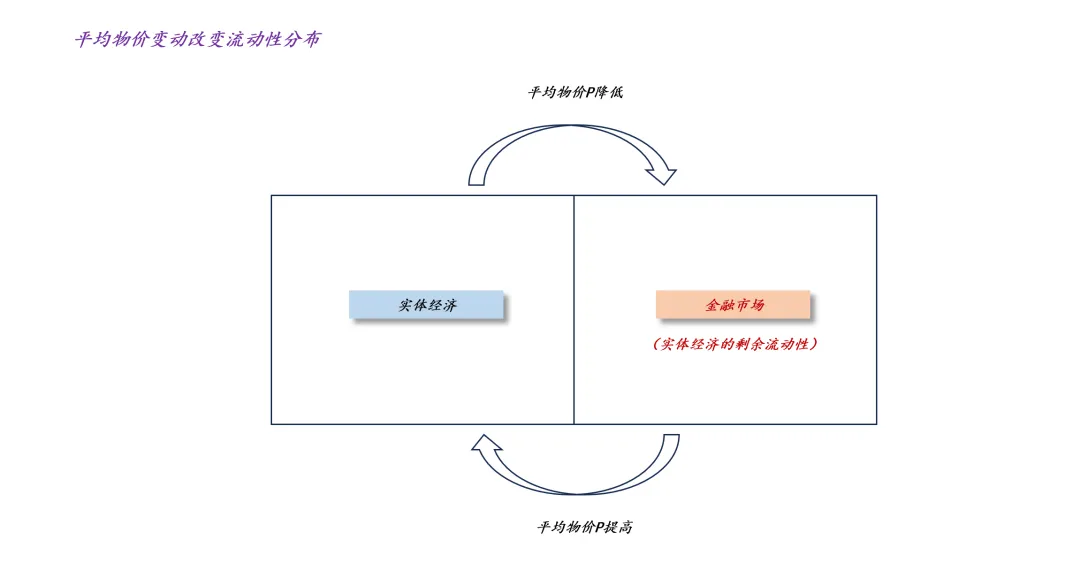

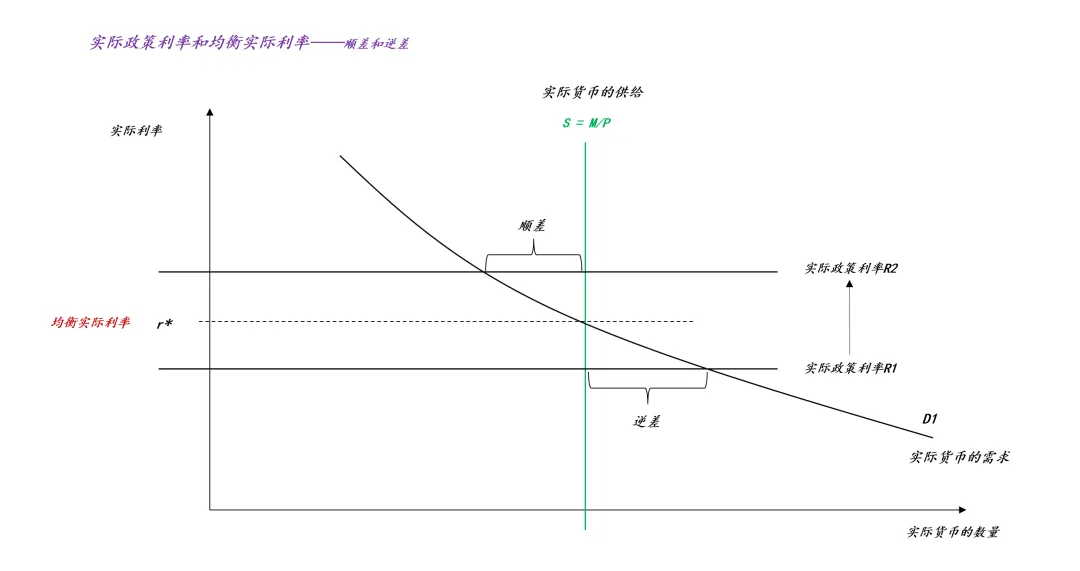

如上图所示,金融市场的流动性来源于实体经济的剩余流动性。因此,平均物价P是决定金融市场流动性的根本指标。当平均物价P降低时,实体经济的剩余流动性增多,金融市场流动性充沛;相反,当平均物价P提高时,实体经济的剩余流动性减少,金融市场流动性紧张。

最近几周,全球平均物价发生系统性剧变,之前原油价格长期低迷,保持在50-60的区间;现在原油价格高涨,布油价格来到了110美金附近,迪拜原油价格更是突破了150美金。

因此,全球物价上涨本身就代表了流动性收紧(ps:不要扯央行,也不要扯美联储,根本没必要扯他们),所以,在过去一周,不但贵金属价格大幅调整,美债、美股价格也大幅调整,整个金融市场的流动性遭遇猛烈冲击。

油价上涨杀一切的本质在于,平均物价上涨收紧实体经济的剩余流动性。

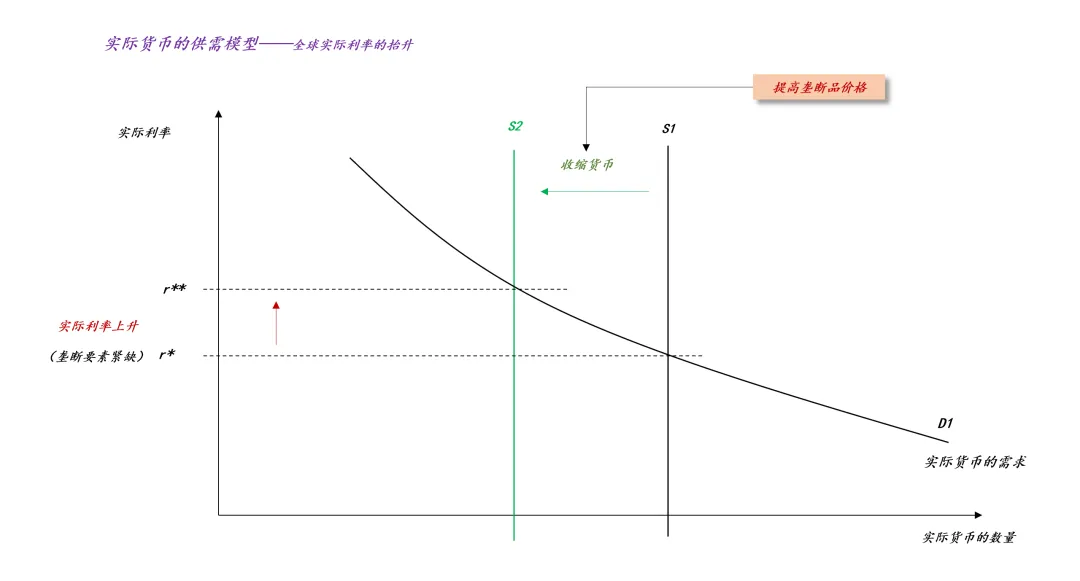

根据古典经济学模型,实际货币的供给S=M/P,因此,当超级大国收紧垄断要素的供给时,全球物价水平P会逐步提高,从而导致实际货币的供给S开始收缩。

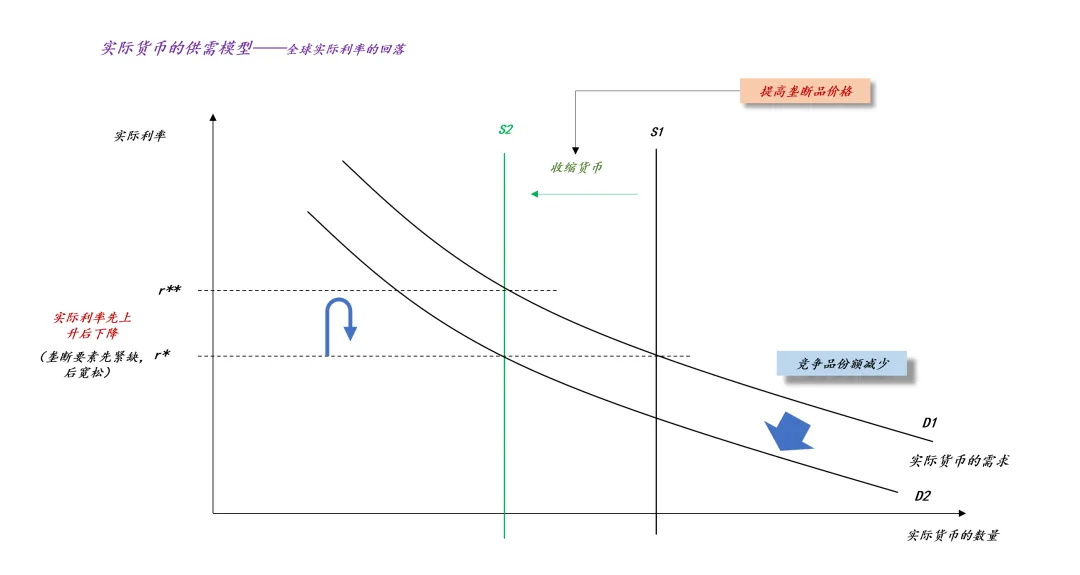

如上图所示,在短时间内,实际货币的需求保持在D1,于是,全球的均衡实际利率大幅上升,从r*上升至r**。

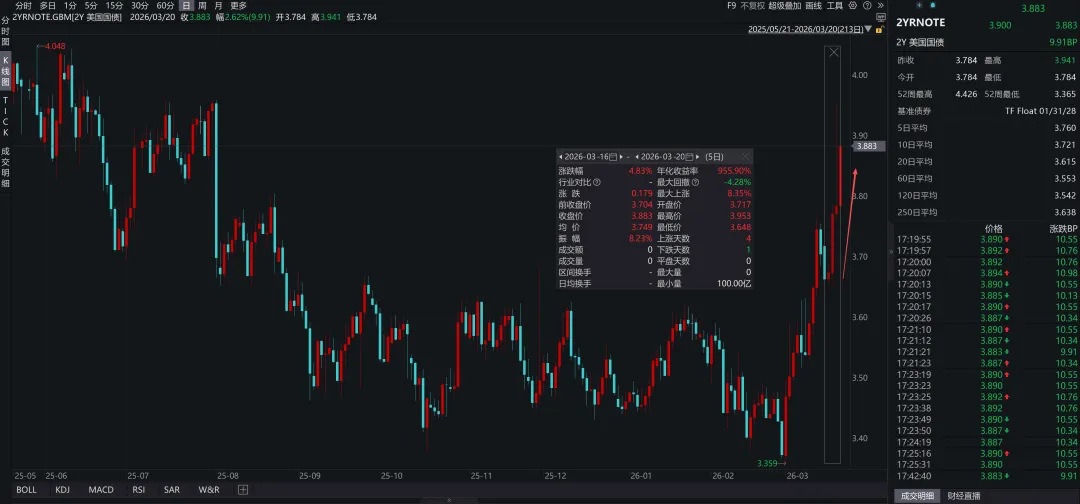

然而,在现实中,均衡实际利率无法直接观测,我们只能观察到两年美债利率从3.36%上升至3.88%,大概上升了52bp。

在这里,我们需要注意的是,均衡实际利率的上升跟央行一点关系都没有,它所反馈的是实际量的变化:在初始状态下,垄断要素的供给十分充足,实体经济的运行不会被卡脖子;冲击来临之后,垄断要素的供给骤然收紧,实体经济的运行被卡了脖子。

因此,实际利率的内核是垄断要素供给状态:当霍尔木兹海峡航运畅通时,实际利率低;相反,当霍尔木兹海峡航运受阻时,实际利率高。

那么,美联储有能力改变霍尔木兹海峡的运输状态吗??不能!所以,央行根本没能力改变实际货币的供给曲线。这是因为,当央行强行增加M时,平均物价P也会增加,对冲掉M的增加。

在《论货币的本质》和《关于黄金和法币的深层关系》两篇文章中,我们着重强调了,法币的线头不在央行手里,而在掌握一揽子要素的超级大国手里。

换言之,央行只掌握名义货币的供给,不掌握实际货币的供给,全球实际货币的供给掌握在超级大国手里。

因此,央行无法从实际货币的供给端影响实际利率。

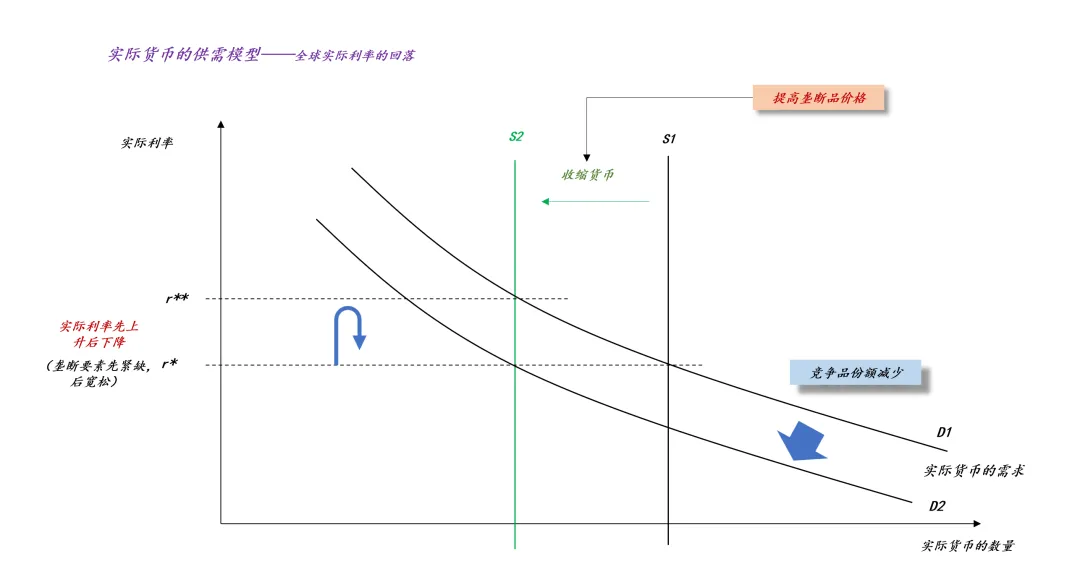

如上图所示,当实际货币供给收缩时,经济体会逐步收缩实际货币的需求来适应冲击。

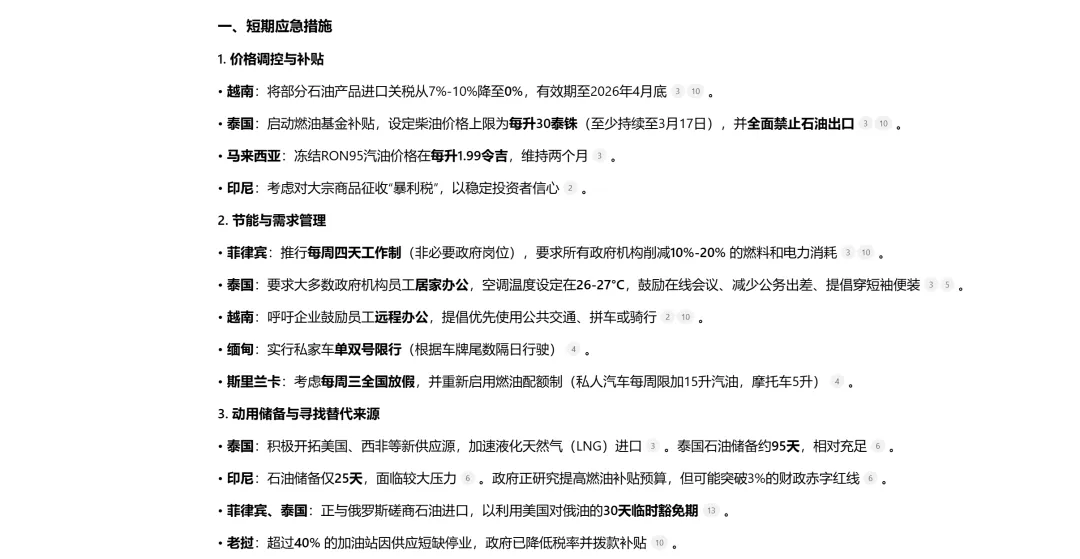

近期,我们已经观察到越南、泰国、老挝等东南亚小国如何应对石油冲击,具体措施包括但不限于:

显而易见,这些措施的本质在于:降低经济的活力,从而减少对原油的消耗。也就是说,只要经济活力降低得足够多,整个经济体对原油的消耗会彻底降下来,从而实现收支平衡。

推理到这里,我们就能明白央行在实际货币供需曲线中的角色了。央行的作用在于调控实际政策利率,加速整个经济体会实际利率冲击的适应过程。也就是说,小国央行的职责在于,迅速让本国实际政策利率R高于均衡实际利率r*。

这个做法的意义在于,抑制本国的消费和投资活动,降低本国对垄断要素的消耗,从而形成结余,允许政府把结余用在更加关键的用途上。

在这里,我们可以做一个思想实验,假设该国央行是个犟种,把实际政策利率定在R1,那么,本国垄断要素的消耗始终降不下来,于是,该国会形成系统性的“赤字”。这就迫使该国消耗外汇储备从外国进口垄断要素。最终,该国的外汇储备被烧干,该国的汇率系统崩塌。

因此,对于小国而言,面对石油冲击,保命的基本操作是:

3、大幅提高本国的政策利率来抑制本国的总体消费和投资;

在这个场景下,我们会发现,通过“降准降息”和“扩大政府支出”保持经济增长是“打肿脸充胖子”的行为,国家的“命”都要没了,还扯什么增长??

最后,当诸多小国采取恰当的措施(ps:抑制住消费和投资)把实际货币的需求曲线降下来之后,我们会发现,实际利率又从r**回落到r*。显而易见,让均衡实际利率回落的代价十分高昂,全球经济活力系统性地下降了。

总的来说,央行只能从实际货币需求端来影响实际利率。

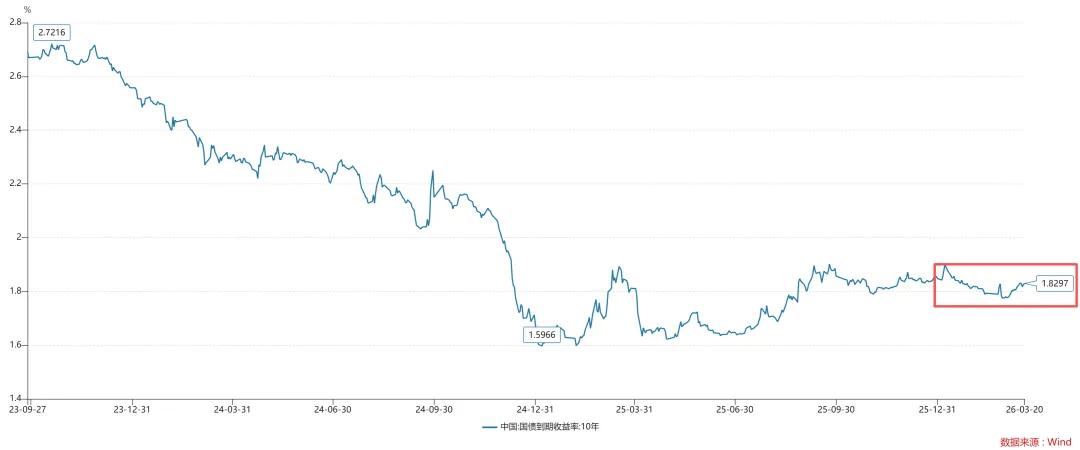

然而,我们在中国市场看到了不一样的景象:尽管全球实际利率上行,但是,十年中债利率保持平稳。

不少人会纳闷,为什么中国的债券市场一点反应都没有??所以,一些人急不可耐地冲进去做空TL。

事实上,央行很好地兑现了自己的诺言,央行很好地保护了债券市场:

那么,央行是如何保持中国债券市场风平浪静的呢??主要靠大幅提高了掉期点。

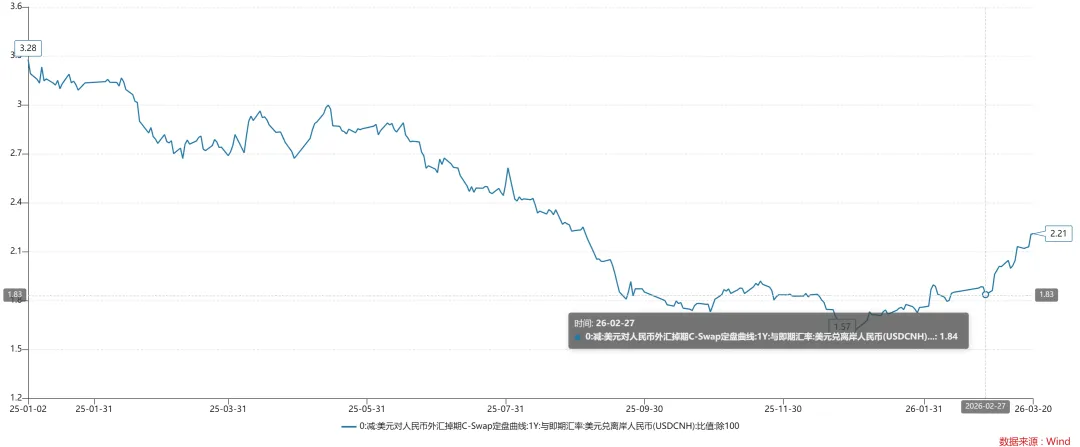

如上图所示,3月份以来,人民币对美元的掉期点从1.84%上升到了2.21%,大概上升了37bp。这很好地对冲了全球实际利率的上行。

如果我们比较十年美债利率和美元计价的十年中债利率,我们会发现,二者的走势基本上是一致的,其利差稳定地保持在35bp左右。

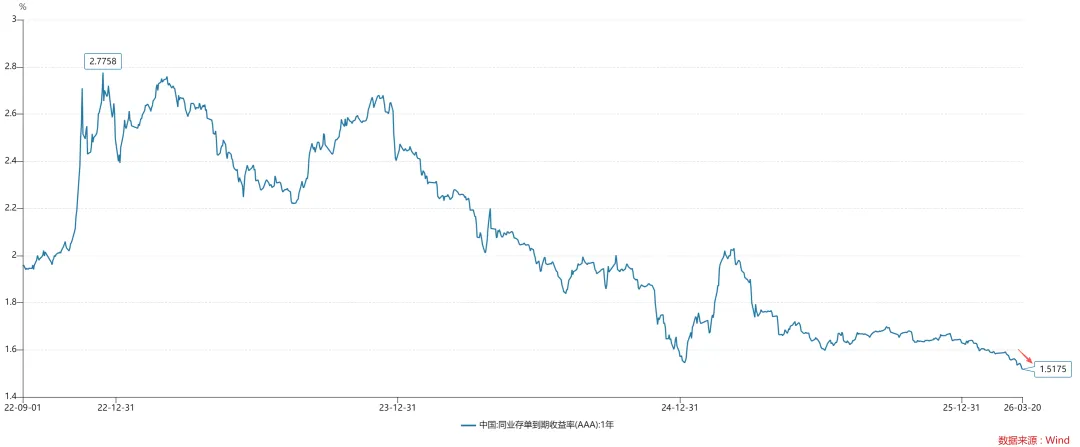

除此之外,我们还发现,3月份以来,一年存单利率从1.58%降低到1.52%,大概降低了6bp。也就是说,面对全球实际利率的攀升,我们非但没有加息,反而进行了实质性的降息。

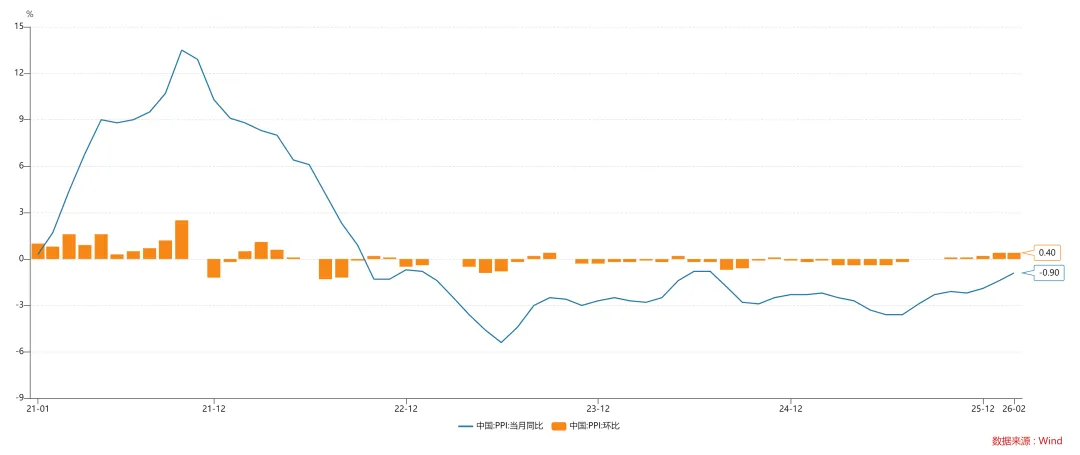

那么,中国央行又是凭什么呢??主要原因有两个,1、中国的ppi超预期复苏,这意味着中国的垄断要素也在加价;

两方面叠加,人民币非但没有贬值压力,还有不小的升值压力,因此,中国有资格在全球实际利率抬升的大背景下去降息。

此外,1-2月份的进出口数据也展示了较大升值压力:

中国1至2月出口同比(按美元计) 21.8%,预估7.2%。

中国1至2月进口同比(按美元计) 19.8%,预估7%。

中国1至2月贸易账(按美元计) 2136.2亿美元,预估顺差1761亿美元。

综上所述,尽管原油价格保持高位,全球实际利率飙升,但是,央行有充足的资源保持国内债券市场稳定,甚至有一定的余力继续降低短端资金利率。

手里有粮,心中不慌。强大的中国制造和安全自主的能源供应体系,才是金融市场保持稳定的根本。

尽管我们有充足的牌来保持国内债券市场稳定,甚至再降息10bp也不会激起什么贬值压力(ps:甚至于需要显性降息,来避免人民币升值过快),但是,我们依旧没有办法解决资本市场的脆弱性问题(ps:这是一个结构性问题,不能用总量工具)。

如上图所示,由于全球平均物价P长期保持低迷,全球剩余流动性保持充沛。这在全球范围内催生了广泛而深入的“做空现金头寸”。它在国际上的表现为:贵金属价格高位、美股高位;在中国的表现为:小微盘股处于历史高位。

在去年q4和今年q1,量化产品卖得十分好,这给小微盘股带来了充沛的资金,客观上掩盖了油价上涨和中国ppi超预期复苏对小微盘股的杀伤。直到最近,微盘股指数才开始显著跑输沪深300,反馈全球物价上升对实际货币供给的收紧效应:

显而易见,央行的主要任务是保持汇率稳定、保持债市稳定,并以此保持股市稳定,所以,它无法下场去解决小微盘股的结构性问题(ps:能让omo再降息10bp已经是仁至义尽了)。所以,未来大家还是需要密切关注两个东西:1、小微盘股的具体走势;2、量化产品的赎回情况。

综上所述,我们就把实际货币的供需曲线讲清楚了,并赋予了实际利率以具体含义,最终能够得出以下结论:

2、超级大国通过控制全球垄断要素的供给来控制实际货币的供给;

3、各国央行都没有资格来干涉实际货币的供给,这就好比,各国央行都对霍尔木兹海峡的拥堵无能为力;

4、各国央行只能控制名义货币的供给,平均物价P的变动限制了央行对实际货币供给的影响力;

5、当超级大国收紧垄断要素供给时,全球实际利率会快速飙升;相反,当超级大国放松垄断要素供给时,全球实际利率会回落;

6、各国央行只能通过影响实际货币需求来影响实际利率,但是,这种影响有很大的代价;

7、实际利率背后是最大的唯物主义,它反馈的是垄断要素和竞争要素的比率问题;

8、超级大国通过垄断要素供给的波动,即实际利率的波动来控制世界;

9、对超级大国而言,垄断要素收紧不是灾难,但对小国而言,这是灭顶之灾;

10、相比于美联储加息,小国更加害怕超级大国制造实际利率冲击;

11、对于实际利率冲击,小国只能节衣缩食,抻到超级大国大赦天下,熬不住就是彻底崩盘;

12、之所以黄金、白银、科技股和中国小票创出历史极值,是因为在上一个周期垄断要素供给过于充沛,导致全球实际利率太低了;

13、俄乌战争导致上三常竞争性地供给垄断要素,导致全球剩余流动性泛滥,美以伊战争又逆转了整个过程;

15、金银没法保护普通人的财富,这是因为,在超级大国面前,金银价格只是玩物,因为他们能操纵全球实际利率;

16、真正能保护普通人财富的是超级大国的法币,尤其是人民币;

苹果用户请扫二维码,安卓用户可点击链接:

沧海一土狗的知识星球