第20节:目标成本法:从市场到利润的战略倒推

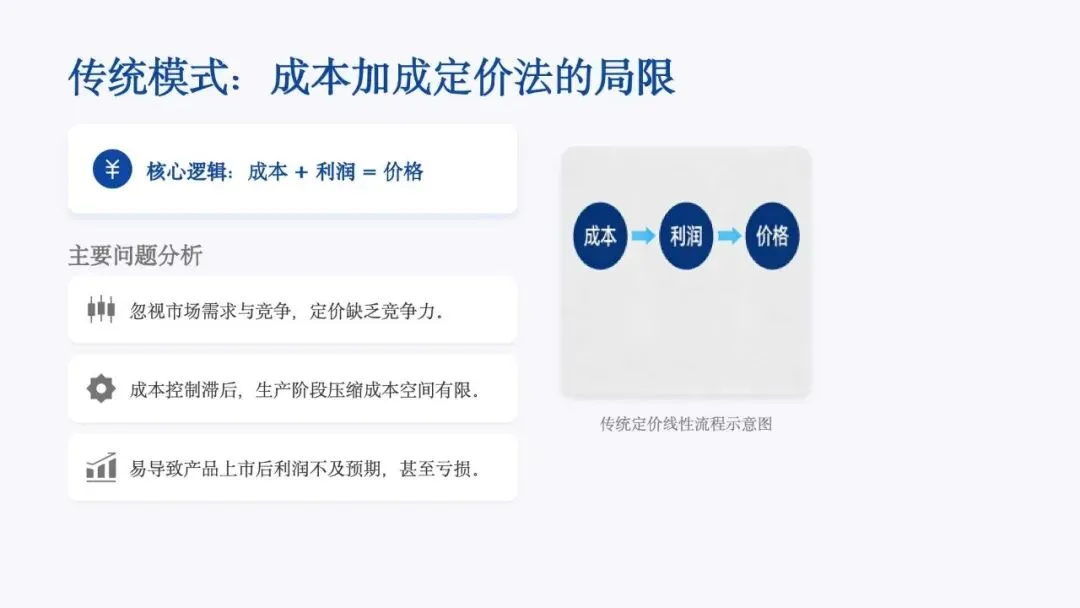

统的成本思维是正向的、封闭的

这个“倒推”体现在以下三个关键层面:

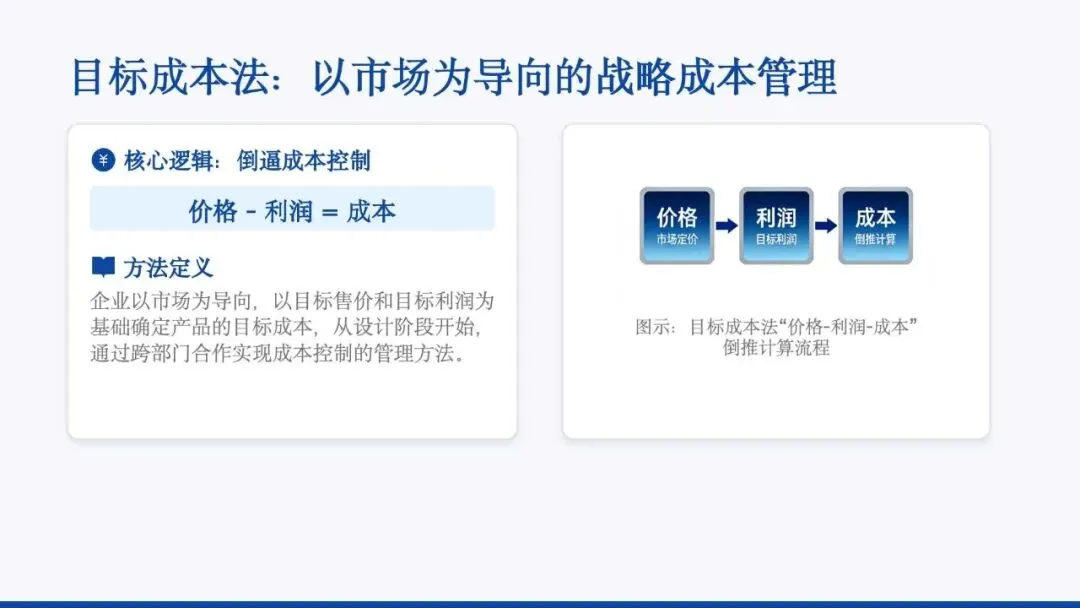

1. 思维倒推:从“成本加成”到“价格引导”

-

传统模式:研发设计产品 -> 核算成本 -> 加上期望利润 -> 制定价格。如果市场不接受,就降价或促销,利润被挤压。

-

目标成本法:市场调研确定价格 -> 减去目标利润 -> 倒推出目标成本-> 用这个成本去倒逼设计、采购和生产。市场和利润被前置为硬约束。

2. 流程倒推:从“后期核算”到“前期设计”

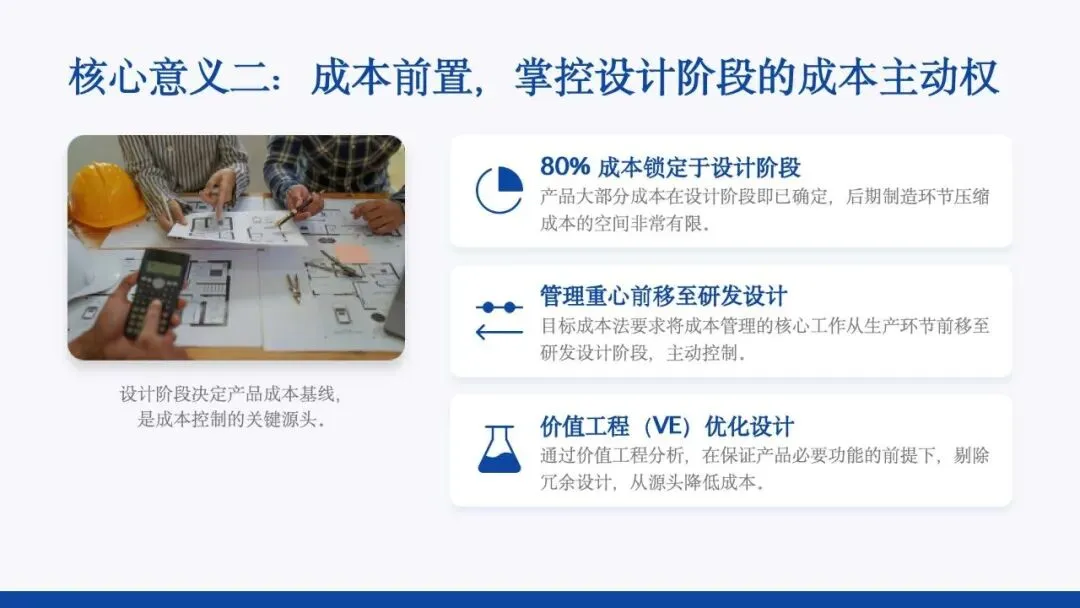

目标成本法最大的特点是,将成本控制的重心从生产阶段极大地前移到了设计和开发阶段。

-

传统流程:设计(画图) -> 采购(买料) -> 生产(制造) -> 财务核算(算账,发现成本高了)。这时木已成舟,想改也难了。

-

目标成本法流程:市场定价 -> 目标成本 -> 研发设计(带着成本枷锁跳舞)-> 模拟核价 -> 达标后才能进入采购和生产。

-

核心逻辑:产品成本在设计阶段就已经决定了80%-90%。后期生产环节的降本空间其实很有限。所以,必须在图纸上把成本“设计”进去,而不是在生产线上把成本“砍”下来。

3. 责任倒推:从“财务独自算账”到“全员共担目标”

成本不再是财务部一个部门的数字游戏,而是变成了所有部门的共同KPI。

-

传统责任:成本高了,第一反应是“采购买贵了”或“生产浪费了”。

-

目标成本法责任:

-

市场部:必须提供精准的市场可接受价格,如果定高了卖不出去,定低了利润空间不够,都是问题。

-

研发/设计部:必须对成本负责。他们的每一个设计决策,都直接决定了未来成本的80%。他们不再是“艺术家”,而是“带着镣铐的舞者”。

-

采购部:必须基于研发的规格和核价的明细,去完成“极限施压”式的采购任务。

-

生产部:必须通过精益生产,确保实际制造成本不突破核价中的“工时费”标准。

为什么说它是“战略”倒推?

因为它最终保障的是企业的长期生存能力。

-

保障战略利润:它不是被动地接受市场降价,而是主动通过内部管理保住甚至扩大利润。就像案例中那样,实际利润从12元变成了18元。

-

提升市场竞争力:因为成本从一开始就是可控的,企业敢于制定更有竞争力的价格,甚至主动发起价格战,挤压对手。

-

促进管理精细化:它倒逼企业必须搞清楚每一个零部件的成本构成,从“大概其”的粗放管理,走向“数据说话”的精细化管理。