[库存看市场]库存消化缓慢,钢市小幅波动

摘要:期螺反复,现货波动;频繁起伏,幅度不大。这是本周市场的主要特色。接下来,预计终端需求增幅收窄,投机需求继续静默,期货区间试探,现货继续跟随。

本周(3月16日—3月20日),西本资讯监测的数据显示,截止3月20日,全国69个主要市场25mm规格三级螺纹钢平均价格为3442元/吨,周环比下跌5元;高线HPB300φ6.5mm平均价格为3598元/吨,周环比下跌8元。

本期,全国多数市场建筑钢材价格震荡微调:其中,北方需求有限,波动不大;南方期现呼应,稳中收跌。本周西本钢材指数偏弱,成本指数上涨,显示长流程钢厂利润空间再次压缩;本周螺纹钢期货主力合约回升不畅,对现货有抑制作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约频繁起伏。其中,热卷2605合约周五夜盘收在3315元,较上周五收盘3291元上涨16元;螺纹钢2605合约周五夜盘收在3148元,较上周五收盘3134元上涨14元;从全周走势情况看,原料端总体偏强,成材端跟进不足。

回首本期,消息面多空交织,原料价格坚挺,螺纹现货震荡,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至3月19日,沪市螺纹钢库存总量为68.95万吨,周环比增加6.19万吨,增幅为9.86%(见下图);目前库存量较上年同期(3月20日的41.42万吨)增加27.53万吨,增幅为66.47%。本周沪市螺纹钢库存环比大幅增加,显示仍有资源集中入库。

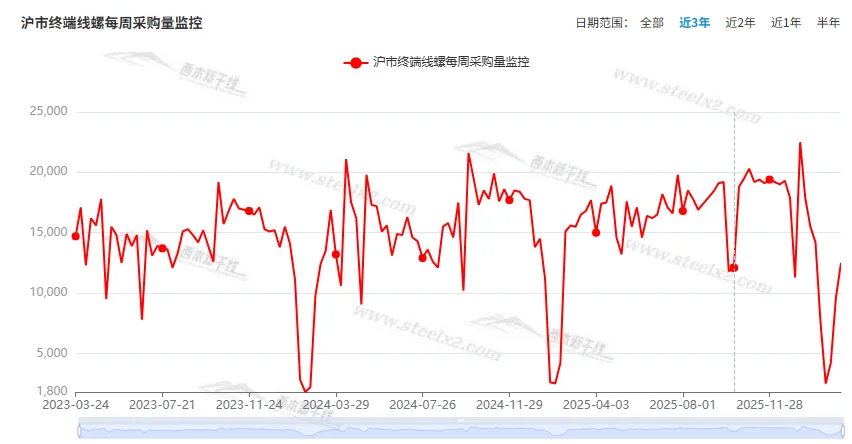

本期,西本资讯监测的沪市线螺周终端采购量为1.25万吨,环比前一周回升30.21%(见下图)。本周终端需求环比继续增加,但增速已经放缓。

本期西本钢材指数环比小跌,市场价格小幅波动:周一,暂停回涨;周二,小幅走弱;周三,前高后低;周四,整体趋弱;周五,主流持稳。当下上海市场现状是:库存处于高位,需求回归常态;价格起伏不定,预期依然谨慎。本周市场价格略有回调,预计下周区间试探。

二、库存总结分析

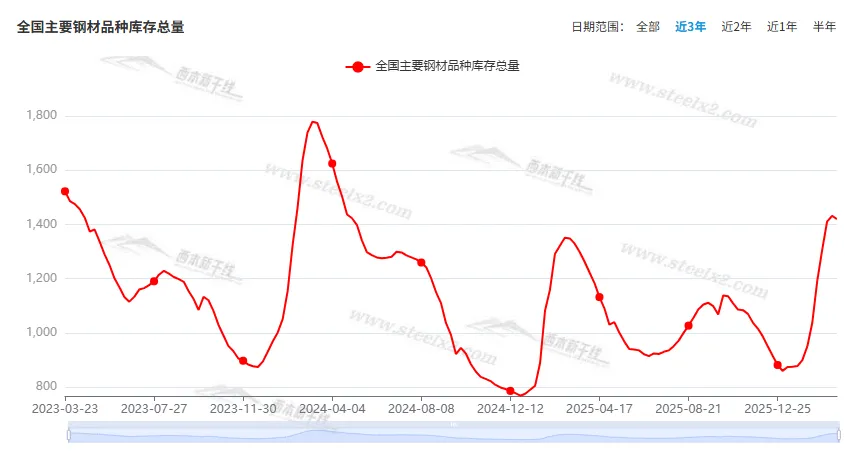

本期,全国35个主要市场样本仓库钢材总库存量为1419.72万吨,周环比减少12.16万吨,降幅为0.85%。主要钢材品种中,螺纹钢库存量为655.95万吨,环比减少1.38万吨,降幅为0.21%;线盘库存量为107.18万吨,周环比增加1.29万吨,增幅为1.22%;热轧卷板库存量为379.22万吨,周环比减少5.96万吨,降幅为1.55%;中厚板库存量为130.72万吨,周环比减少3.10万吨,降幅为2.32%;冷卷板库存量为146.65万吨,周环比减少3.04万吨,降幅为2.03%。

据西本资讯历史数据,当前库存总量较上年同期(2025年3月20日的1298.24万吨)增加121.48万吨,增幅为9.36%。分品种看,本期五大钢材品种中,除线材库存环比回升外,其它品种库存环比下降。(见下图)

本周,华东区域建筑钢价格环比略有松动。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3020元到3210元/吨不等,周环比回落20元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

1—2月份,全国固定资产投资(不含农户)52721亿元

国家统计局:1—2月份,全国固定资产投资(不含农户)52721亿元,同比增长1.8%。其中,民间固定资产投资同比下降2.6%。从环比看,2月份固定资产投资(不含农户)增长0.39%。

1—2月份全国房地产开发投资9612亿元

国家统计局:1—2月份,全国房地产开发投资9612亿元,同比下降11.1%,降幅比上年全年收窄6.1个百分点;其中住宅投资7282亿元,下降10.7%,降幅收窄5.6个百分点。1—2月份,房地产开发企业房屋施工面积535372万平方米,同比下降11.7%。其中,住宅施工面积371347万平方米,下降11.9%。房屋新开工面积5084万平方米,下降23.1%。其中,住宅新开工面积3695万平方米,下降23.3%。房屋竣工面积6320万平方米,下降27.9%。其中,住宅竣工面积4625万平方米,下降26.9%。1—2月份,新建商品房销售面积9293万平方米,同比下降13.5%,降幅比上年全年扩大4.8个百分点;其中住宅销售面积下降15.9%。新建商品房销售额8186亿元,下降20.2%,降幅扩大7.6个百分点;其中住宅销售额下降21.8%。

1-2月中国汽车产量402.4万辆

3月16日,国家统计局发布最新数据显示,分行业看,1—2月份,41个大类行业中有35个行业增加值同比增长。其中,汽车制造业增长3.4%。分产品看,1—2月份,规模以上工业626种产品中有397种产品产量同比增长。其中,汽车402.4万辆,下降9.9%,其中新能源汽车160.4万辆,下降13.7%。

2月份,一线城市新建商品住宅销售价格同比下降2.2%

2月份,一线城市新建商品住宅销售价格同比下降2.2%,降幅比上月扩大0.1个百分点。其中,上海上涨4.2%,北京、广州和深圳分别下降2.3%、5.1%和5.5%。二、三线城市新建商品住宅销售价格同比分别下降3.1%和4.0%,降幅分别扩大0.2个和0.1个百分点。

1-2月中国粗钢产量16034万吨

国家统计局数据显示:2026年1-2月中国生铁产量13770万吨,同比下降2.7%;粗钢产量16034万吨,同比下降3.6%;钢材产量22119万吨,同比下降1.1%。

3月上旬重点钢企粗钢日产环比下降

据中国钢铁工业协会统计数据显示,2026年3月上旬重点钢企生铁日均产量182.1万吨,旬环比下降4.0%,同比下降3.5%;粗钢日均产量201.1万吨,旬环比下降0.8%,同比下降5.7%;钢材日均产量184.5万吨,旬环比下降12.6%,同比下降8.1%。3月上旬,重点统计钢铁企业钢材库存量1781万吨,环比上一旬增加47万吨,增长2.7%;比年初增加367万吨,增长26.0%;比上月同旬增加270万吨,增长17.9%;比去年同旬增加157万吨,增长9.7%,比前年同旬减少171万吨,下降8.8%。

中指研究院:一线城市住宅用地成交溢价率达14.2%

中指研究院数据显示,2026年1月份至2月份,300城各类用地成交规划建筑面积为2.37亿平方米,同比下降23.7%,整体成交规模仍处低位。从成交结构及溢价表现来看,一线及核心二线城市优质地块竞拍热度较高,1月份至2月份,一线城市住宅用地成交溢价率达14.2%。

海关总署:2月中国出口钢铁板材463万吨

海关总署最新数据显示,2026年2月,中国出口钢铁板材463万吨,同比下降12.6%;1-2月累计出口933万吨,同比下降14.5%。2月,中国出口钢铁棒材119万吨,同比下降7.7%;1-2月累计出口232万吨,同比下降5.9%。

1-2月份中国钢筋产量为2691.0万吨

国家统计局数据显示:2026年1-2月份,中国钢筋产量为2691.0万吨,同比下降9.1%;中厚宽钢带产量为3405.8万吨,同比下降6.7%;线材(盘条)产量为1972.5万吨,同比下降5.5%;冷轧薄板产量为768.2万吨,同比增长1.7%;焊接钢管产量为732.9万吨,同比下降5.4%;铁矿石原矿产量为16164.4万吨,同比增长1.3%;铁合金产量为631.7万吨,同比增长8.1%。

1—2月全国一般公共预算收入同比增长0.7%

财政部:1—2月,全国一般公共预算收入44154亿元,同比增长0.7%。其中,全国税收收入36393亿元,同比增长0.1%;非税收入7761亿元,同比增长3.4%。分中央和地方看,中央一般公共预算收入19167亿元,同比下降1.7%;地方一般公共预算本级收入24987亿元,同比增长2.6%。1—2月,全国一般公共预算支出46706亿元,同比增长3.6%。分中央和地方看,中央一般公共预算本级支出5476亿元,同比增长4.5%;地方一般公共预算支出41230亿元,同比增长3.5%。

财政部:前2个月国有土地使用权出让收入3547亿元

财政部发布的2026年1—2月财政收支情况显示,1—2月,全国政府性基金预算收入5363亿元,同比下降16%。分中央和地方看,中央政府性基金预算收入862亿元,同比增长6.7%;地方政府性基金预算本级收入4501亿元,同比下降19.2%,其中,国有土地使用权出让收入3547亿元,同比下降25.2%。

3月LPR报价出炉

央行将一年期和五年期贷款市场报价利率(LPR)分别维持在3%和3.5%不变,为连续十个月保持不变。

本周,宏观面消息较多,与行业相关的主要有:1、前2月固定资产投资增长,民间投资仍有下降;2、3月LPR报价出炉,连续10个月保持不变;3、1-2月财政收支情况公布,税收小增卖地收入再降;3、房地产开发投资同比下滑,核心指标仍未回稳;4、内需季节性减弱,1-2月汽车产量下降;5、2月份一线城市房价分化,二三线城市降幅扩大;6、土地市场总体偏弱,优质地块竞拍热度较高。

行业面上,据国家统计局数据,2026年1-2月我国生铁、粗钢和钢材产量同比均有下降,同期钢筋、线材产量降幅更大,表明建筑钢在钢材中的占比继续减少。另据海关总署数据,1-2月我国板材出口同比下滑,2月份棒材出口量降幅环比扩大,受中东战事的影响,预计后期出口仍会面临阻力。而中钢协数据显示,进入3月份后,重点钢企生铁、粗钢和钢材日均产量环比减少,同期企业库存处于高位,表明近期供需两端总体偏弱,库存消化需要更多时间。展望下周,预计原料价格依然偏强,需求恢复力度有限,如果期货市场没有强势突破,震荡消化仍将是现货市场主基调。

回首本周,期螺震荡运行,现货小幅波动,需求趋于平缓,商家随行就市。从行情走势看,全国各地表现略有差异:北方钢厂托举,相对稳定;南方期货扰动,稳中调整;环比来看,全国市场均价变化较小。总体而言,原料偏强,钢厂挺价;库存偏高,有待消化。

期螺反复,现货波动;频繁起伏,幅度不大。这是本周市场的主要特色。接下来,预计终端需求增幅收窄,投机需求继续静默,期货区间试探,现货继续跟随。

对于上海地区而言,市场现状是:库存同比偏多,需求增速放缓,价格小幅调整,商家比较理性。当前的利好因素是:原料价格偏强,钢厂无意增产;利空因素主要有:库存消化缓慢,市场信心不足。本周钢价小幅震荡,预计下周波动上探。需要关注的是:宏观的动向,期货的走势,原料的变化。