电厂集中补库或致市场继续走高

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

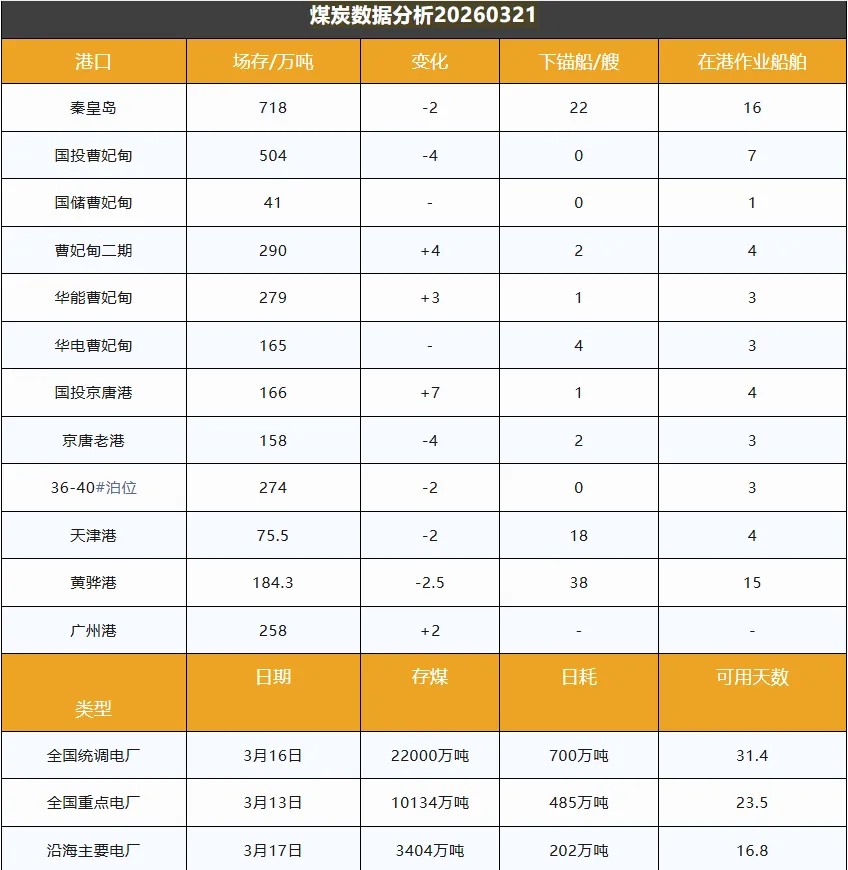

截止3月21日,环渤海港口库存为2854.8万吨,环比微降0.5万吨。

环渤海港口库存虽持续累积,但同比仍偏低,可售优质煤种结构性偏紧,对煤价形成一定支撑。受印尼出口政策调整及中东局势影响,国际煤炭供应偏紧,进口煤到岸成本上升,对国内市场的补充作用受限,也在一定程度上支撑了国内煤价。重要会议结束后,煤矿复工进度加快,后续产量有望小幅增长,叠加港口库存维持高位,对煤价构成一定压力。随着全国气温回暖,供暖需求逐步退出,工业用电需求虽有所回升,但部分电厂库存仍处较高水平,补库以刚需为主,对市场煤的采购积极性整体不高。

北港市场询货需求缓慢提升,叠加进口煤价格维持强势及产地市场上涨,卖方挺价情绪高涨。不过,国内煤炭消费已进入传统淡季,工业用电虽有恢复,但回升幅度有限。受“买涨不买落”心态影响,多数电厂前期采购偏少,自身库存下降较快;本周起,华能、华电、粤电等大型电厂已启动集中补库。与此同时,非电行业用煤需求持续释放,化工煤价格表现坚挺。尽管成本支撑在较大的国内库存压力下显得有限,但随着沿海电厂库存持续消耗,后续国内煤炭采购量预计将增加,有望带动环渤海港口运输形势改善,煤价止跌反弹的可能性较大。