铜粉铜浆技术创新与市场应用进展研究丨聚焦“铜代银”

简要: 日本及其他发达国家在铜粉和铜浆领域取得了显著的技术创新和市场应用进展。在光伏行业,为应对银价飙升带来的成本压力,日本AIST与Napra合作开发了低温烧结铜浆(<200°C),其电性能与银浆相当;Material Concept公司则实现了世界首款可量产铜浆的商业化。美国Bert Thin Films开发了可在空气中烧结的铜浆,用于TOPCon电池。电子行业方面,日本Tatsuta在高频电子用烧结铜浆料市场占据约12%份额,其低温浆料适用于柔性基材;SATO公司开发了用于RFID天线的低成本微米铜粉印刷技术。德国贺利氏则推出了用于功率电子的无银铜烧结膏。市场方面,铜浆在印刷电子领域占据主导,光伏领域的“铜代银”技术(如银包铜)正在快速导入,以显著降低成本。

1. 铜粉与铜浆技术创新综述:日本及发达国家的核心突破

随着全球光伏产业对成本控制的需求日益迫切,以及电子行业对高性能导电材料的要求不断提高,铜粉与铜浆技术作为替代传统银基材料的关键解决方案,在日本、美国、德国等发达国家得到了快速发展。本综述将系统分析这些国家在铜粉和铜浆制造技术方面的主要创新,重点探讨低温烧结技术、超细颗粒分散技术、抗氧化处理等核心技术突破,并评估日本产业技术综合研究所(AIST)、Tatsuta、Material Concept等机构的研发成果及其市场应用进展。

1.1 日本铜浆技术的核心创新与产业化进展

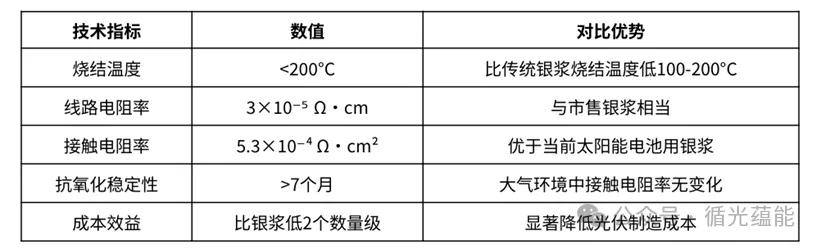

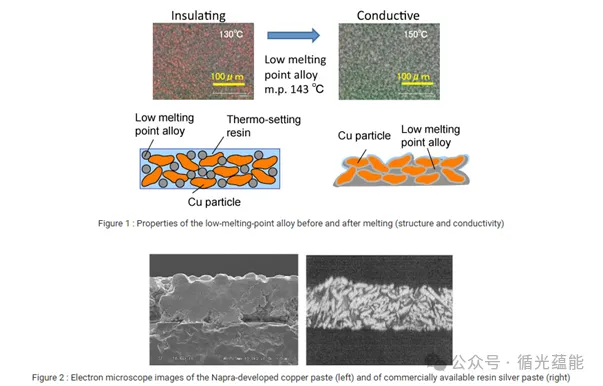

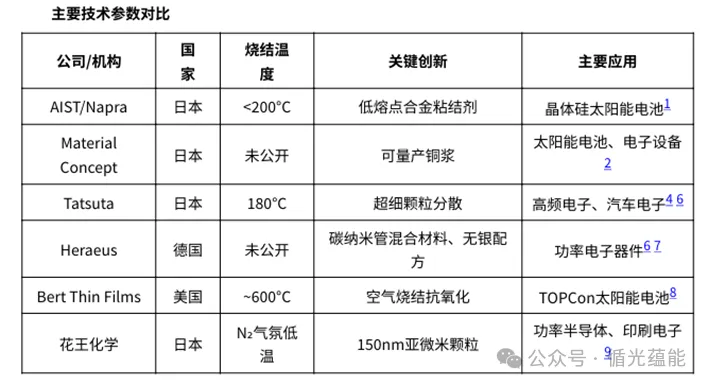

日本在铜浆技术研发方面处于全球领先地位,其创新主要集中在低温烧结工艺、超细颗粒分散技术和抗氧化处理三个关键领域。日本产业技术综合研究所(AIST)的突破性成果 AIST与Napra株式会社合作开发的低温烧结铜浆技术代表了该领域的重大突破[1]。该技术采用铜粉与低熔点合金颗粒的纳米复合结构,实现了在200℃以下的低温烧结工艺,同时解决了铜易氧化和扩散的技术难题。具体技术参数如下:

该技术的核心创新在于采用低熔点合金(熔点<150°C)作为粘结剂,合金熔化后扩散到铜颗粒之间形成金属键,既提高了导电性,又有效抑制了铜的氧化和向基板的扩散。电子显微镜分析显示,烧结后形成的金属导体结构致密,几乎没有间隙,这与传统树脂基银浆形成鲜明对比1。

Material Concept公司的世界首创量产技术 Material Concept公司宣称实现了世界首款可量产铜浆的商业化[2]。该公司开发的铜浆在硅基太阳能电池中实现了24.8%的转换效率,这一成就标志着铜浆技术从实验室走向产业化的重要里程碑。公司获得了包括日本新能源产业技术综合开发机构(NEDO)、创新网络公司日本(INCJ)等多家机构的投资,累计融资超过10亿日元,显示出市场对其技术前景的高度认可[2,3]。

Tatsuta公司的超细颗粒分散技术 Tatsuta公司在超细颗粒分散技术方面具有显著优势,其开发的烧结铜浆料在高频电子产品领域占据全球约12%的市场份额[4,5]。该公司推出的低温铜浆料可在180°C下烧结,同时保持高于10 S/m的电导率,特别适用于聚对苯二甲酸乙二醇酯(PET)等柔性基材的应用。Tatsuta已开始向日本汽车供应商供应低烧结铜浆料,用于电动汽车电池管理系统(BMS)模块[6]。

1.2 德国与美国的技术创新路径

德国Heraeus的混合材料技术 德国贺利氏(Heraeus)作为全球领先的材料科技公司,在铜浆技术开发方面采用了独特的混合材料策略。该公司开发了一种集成了碳纳米管的混合铜浆。Heraeus还推出了无银(Ag-free)的magiCu PE401 Cu烧结膏,专门用于功率电子器件制造,通过快速烧结工艺提高了生产效率[7]。

美国Bert Thin Films的氧化防护技术 美国初创公司Bert Thin Films(BTF)开发的CuBert铜浆技术专注于解决铜在空气烧结过程中的氧化问题[8]。该技术采用专利配方,可在约600°C的空气烧结过程中防止铜氧化,同时避免铜与硅直接接触,从而防止电池损坏。在TOPCon太阳能电池应用中,使用该铜浆的M10晶圆电池实现了超过24%的功率转换效率,其开路电压与使用银作为背面接触的同类电池相同,显示出替代银浆的潜力。BTF于2021年获得了美国能源部100万美元的资助,预计2026年实现中试规模部署。

1.3 技术参数对比与市场应用分析

市场应用与产业化进展 铜浆市场正经历显著增长。市场增长的主要驱动力包括:

1)光伏产业去银化需求:银价飙升使银浆成本跃居光伏组件首位,正倒逼全行业加速“铜代银”技术替代。据中信建投报告,若2026-2027年银包铜与纯铜浆的渗透率分别达到17.7%与43%,可为浆料行业带来约3.2亿元及7.3亿元的增量利润空间[10]。

2)电子行业应用拓展:印刷电子领域在半导体、触摸屏和柔性电子产品小型化的推动下,占据了铜浆总应用需求的50%以上。低温烧结铜浆料由于其高效率和在印刷电子及紧凑型设备中不断增加的使用,按类型占据了40%以上的市场份额[4,5]。

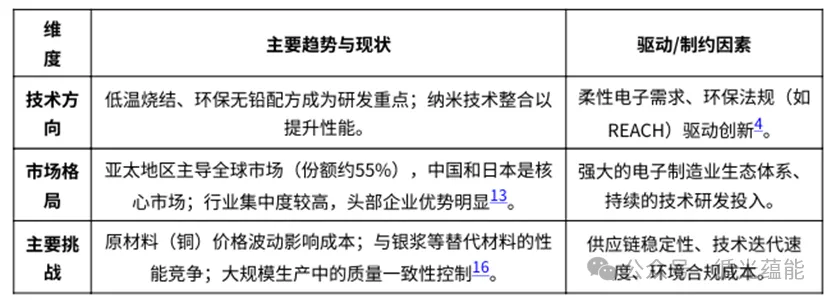

3)区域市场分布:亚太地区主导全球铜浆市场,2024年消费量超过4,200公吨,占总需求的55%以上。中国消耗2,600公吨,其次是日本(700公吨)和韩国(520公吨)[6]。

1.4 技术挑战与未来发展方向

尽管铜浆技术取得了显著进展,但仍面临以下技术挑战:

1. 氧化敏感性:铜浆在加工过程中对氧化的敏感性仍然是主要技术瓶颈。2024年,超过12%的铜浆应用由于部分氧化而出现性能问题。保护涂层和还原气氛烧结增加了生产成本和复杂性。

2. 加工技术要求高:需要受控的烧结环境(如氮气、氢气或真空气氛)以防止氧化并实现致密化,这增加了资本支出。超过34%的铜浆用户表示需要新的烧结炉或工艺重新设计。

3. 长期可靠性验证:纯铜浆技术目前仍处于研发阶段,其核心挑战在于如何在高温烧结过程中控制铜的氧化,并确保长期使用的可靠性。

未来发展方向包括:1)开发更有效的抗氧化剂和表面处理技术;2)优化烧结工艺,降低对特殊气氛的依赖;3)加强铜浆与不同基材的兼容性研究;4)推动标准化测试方法和可靠性评估体系的建立。日本及发达国家在铜粉和铜浆技术创新方面已形成了从基础材料研究到产业化应用的全链条创新体系,其技术突破不仅为光伏产业的成本控制提供了解决方案,也为电子行业的材料创新开辟了新的路径。随着技术不断成熟和市场应用拓展,铜基导电材料有望在未来几年内实现更广泛的市场渗透。

2. 光伏产业“铜代银”技术革命:市场驱动与技术路线分析

2.1 银价上涨与光伏成本压力

自2024年初以来,白银价格的飙升已深刻改变了光伏组件的成本结构。根据中信建投证券的报告[10],现货白银价格涨幅巨大,导致光伏银浆成本在组件总成本中的占比急剧攀升,目前已取代硅料成为第一大成本项。这一成本压力直接传导至制造端,以目前主流的TOPCon电池为例,其银耗普遍在10-13mg/W,若银浆价格维持高位,仅浆料成本一项就可能达到0.10-0.13元/瓦,这对本就处于微利状态的光伏企业构成了严峻的生存挑战。

白银市场的长期结构性矛盾是推动“铜代银”的根本驱动力。自2019年起,白银市场持续处于供需缺口状态。供给端缺乏弹性,超过80%的供应来自采矿,且其中约72%为铜、铅、锌、金等金属的伴生产品,独立银矿仅占28%[10]。与此同时,需求端却展现出强劲的增长动能,光伏行业已成为白银的重要消费领域。此外,人工智能算力基础设施与汽车电子化趋势也在持续拉动工业用银需求,进一步加剧了供需紧张格局。在此背景下,寻找低成本、高性能的替代材料成为全行业的迫切需求,而导电性优异、价格低廉的铜自然成为最理想的候选者。

2.2 铜替代技术路线成熟度分析

目前,光伏行业主要通过银包铜、电镀铜和纯铜浆三条技术路线推进铜对银的替代进程,其成熟度和应用现状各不相同。

2.2.1 银包铜技术:进展最快的过渡方案

银包铜技术是目前产业化进展最快的方案。其核心是在铜粉颗粒表面包覆一层致密的银壳,从而在利用铜低成本优势的同时,借助银壳实现抗氧化和良好的欧姆接触。

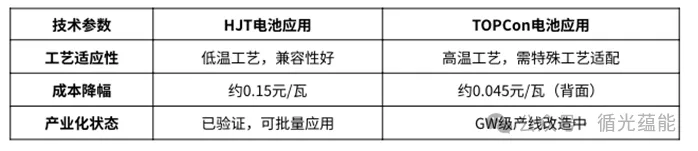

在HJT电池中的应用:该技术已在异质结(HJT)电池上得到成功验证。使用含银量30%-50%的银包铜浆料,可实现金属化成本降低约0.15元/瓦。

在TOPCon电池中的应用:针对TOPCon电池的高温烧结工艺,行业提出了“二次印刷+二次烧结”的改良方案,即先通过高温印刷形成极薄的银种子层,再叠加印刷低温银包铜栅线。该方案无需大规模新增设备投资,已有龙头企业启动吉瓦级产线改造。测算显示,仅在TOPCon电池背面应用此方案,即可降低约0.045元/瓦的金属化成本。

下表对比了银包铜技术在两种主流电池技术中的应用情况:

2.2.2 电镀铜技术:技术成熟但投资高昂

电镀铜技术本质上是半导体工艺的简化版本,能够实现完全无银化。目前,BC(背接触)电池领域的龙头企业已在其生产基地全面采用该技术。然而,其大规模推广的主要制约在于高昂的设备投资成本,单位产能投资高达1-2亿元/GW[10]。该技术路线虽然导电性能优异,但工艺复杂度高,对生产良率和环保处理提出了更高要求。

2.2.3 纯铜浆技术:终极目标尚处研发攻坚阶段

纯铜浆被视为替代银浆的终极方案,但目前仍处于技术研发阶段温烧结过程中有效控制铜的氧化。其面临的核心挑战是如何在高温烧结过程中有效控制铜的氧化。目前业界主要探索两种技术路径:一是开发具有局部还原氛围的抗氧化纳米铜粉,使其能在现有空气烧结工艺下使用;二是效仿MLCC行业,采用氮气加氢气的完全还原氛围进行烧结,但此方法设备投资较大[11]。

2.3 日本及发达国家的技术创新进展

日本在铜浆料的基础研发和产业化方面处于全球领先地位,欧美企业也在积极布局。

日本产业技术综合研究所(AIST):早在2012年,AIST与Napra公司就合作开发了用于晶体硅太阳能电池的低温烧结铜浆。该技术可在低于200°C的温度下烧结,导线电阻率低至3×10⁻⁵Ω·cm,与市售银浆性能相当,且接触电阻低、稳定性好,展现了铜浆替代的巨大潜力[1]。

日本Tatsuta公司:凭借在超细颗粒分散方面的创新,Tatsuta公司在用于高频电子产品的烧结铜浆料领域占据了全球约12%的市场份额,是细分市场的关键参与者[4]。

美国Bert Thin Films公司:这家初创公司开发的“CuBert”铜浆在TOPCon电池上取得了突破。其产品兼容现有生产线和LECO工艺,在M10尺寸的TOPCon电池上实现了超过24%的转换效率,且开路电压与使用银浆的参考电池相同,证明了其作为银浆替代品的可行性[8]。

德国贺利氏(Heraeus):作为老牌材料巨头,贺利氏推出了创新的无银铜烧结膏“magiCu PE401”,该产品凭借快速烧结工艺和高性能,赢得了行业奖项,显示了其在高端铜浆配方上的技术实力[7]。

2.4 市场预测与产业链影响

这场“铜代银”的材料革命正在重塑光伏产业链的利润分配格局。中信建投报告预测,若2026-2027年银包铜与纯铜浆的渗透率分别达到17.7%与43%,将为浆料行业带来显著的增量利润空间[10]。在具体的产量假设下,对应的银包铜浆和铜浆需求量将十分可观[11]。

能够率先掌握并应用铜替代银技术的浆料企业、金属粉体供应商,以及下游积极推动金属化环节降本的电池与组件制造商,将在此轮行业成本重塑与洗牌过程中建立起关键的竞争优势。

发展趋势总结:

短期:银包铜技术凭借其较好的经济性和工艺兼容性,将成为渗透率提升的主力,尤其在HJT电池 中广泛应用,并向TOPCon电池快速导入。

中期:电镀铜技术将在BC等对性能有极致要求的电池路线中巩固其地位,而纯铜浆的研发将取得 关键突破。

长期:随着技术瓶颈的攻克和产业链的协同成熟,纯铜浆有望成为光伏金属化的主流选择,推动产 业进入全面“无银化”时代。

3. 电子产业应用拓展:从传统PCB到柔性电子与RFID

铜浆作为一种关键的导电材料,其应用已从传统的印刷电路板(PCB)制造,快速拓展至柔性电子、射频识别(RFID)等新兴领域。日本及其他发达国家的企业和研究机构在铜浆的材料创新、工艺优化及市场应用方面取得了显著进展,推动了电子制造技术的持续革新。

3.1 PCB制造:市场基石与技术高地

印刷电路板是铜浆在电子产业中应用最广泛、最成熟的领域。数据显示,PCB应用占据了日本电子铜浆市场超过60%的份额[12]。这一主导地位主要得益于电子产品持续向高密度、微型化发展,对互连材料的导电性、附着力和热稳定性提出了严苛要求。日本企业凭借其在材料科学和精密制造方面的深厚积累,在全球PCB用铜浆市场中占据了重要地位。例如,Tatsuta公司凭借其在超细颗粒分散技术方面的创新,在用于高频电子产品的烧结铜浆料领域占据了全球约12%的市场份额市场份额领先的Shoei Chemical、住友金属矿山以及京都电子等[13]。

3.2 触摸屏、半导体封装与MLCC:多元化应用深化

随着显示技术和半导体工艺的进步,铜浆的应用场景不断拓宽。

触摸屏与显示技术:在柔性显示和可折叠设备兴起的背景下,市场对能够在低温下烧结、同时兼具高导电性和良好透光性的铜浆需求日益增长。这要求铜浆配方必须解决在透明柔性基板上的抗氧化和光学性能平衡问题。

半导体封装:在倒装芯片、晶圆级封装等先进封装技术中,铜浆被用于形成高密度互连,其优异的导热和导电性能对于提升器件可靠性、支持5G等高频应用至关重要。

多层陶瓷电容器(MLCC):铜浆作为内部电极材料,是替代传统贵金属(如银、钯)以大幅降低MLCC制造成本的关键技术路径之一。

这些应用领域的共同特点是技术门槛高,对铜浆的性能一致性、与复杂工艺的兼容性要求极为严格,从而推动了高端铜浆产品的持续研发。

3.3 技术前沿:面向柔性电子与RFID的创新突破

面向未来物联网、可穿戴设备等趋势,铜浆技术在柔性电子和印刷电子领域取得了实质性突破,其核心目标是实现高性能、低成本和规模化生产。

1. 微米铜粉印刷RFID天线技术 日本SATO公司在此领域取得了重要进展。该公司开发了一种使用市售微米级铜粉浆料、通过印刷方式制造RFID天线的新技术[14]。该技术的创新点在于:

成本优势:采用微米铜粉替代昂贵的银浆或铜纳米浆料,显著降低了原材料成本。

工艺创新:通过独特的烧结工艺,使氧化的铜颗粒能够紧密结合,且无需特殊环境条件。

性能与兼容性:实现了接近纯金属的导电性,并提升了天线与纸张、PET薄膜等多种基材的附着力。

产业化路径:该技术支持卷对卷(Roll-to-Roll)生产方式,适用于稳定量产,并计划于2026年投入实际应用[14]。这项技术为低成本、环保型RFID标签的大规模普及提供了可行的材料解决方案。

2. 金属复合导电浆料技术 住友金属矿山公司开发了一种用于印刷电子的金属复合导电性浆料,该技术融合了金属复合墨水与公司自主开发的低温烧结微细铜粉[15]。其技术特点包括:

高抗氧化性:可应对焊料回流处理,提高了在复杂环境下的可靠性。

厚膜形成能力:通过调整铜粉添加量,可实现从薄膜到厚膜的灵活控制,印刷膜厚可达传统导电墨水的3倍以上,满足大电流设备的需求。

应用潜力:该材料旨在克服银/铜纳米粒子墨水成本高、抗氧化性差等局限,为印刷电路、传感器、导电涂层等应用提供了新的选择。

3. 可量产铜浆技术 日本初创公司Material Concept宣称其实现了世界首款可量产的铜浆,并已用于太阳能电池和电子设备的布线及电极形成。该公司披露,使用其铜浆布线在硅基太阳能电池上实现了24.8%的转换效率,并获得了多项行业奖项与投资,显示出市场对其技术潜力的认可[2]。

3.4 市场趋势、挑战与前景

综合来看,铜浆在电子产业的应用发展呈现以下趋势与特征:

展望未来,随着5G通信、物联网、人工智能算力基础设施及汽车电子化的深入发展,电子设备对高性能、高可靠性互连材料的需求将只增不减。铜浆凭借其优异的导电性、导热性和显著的成本优势,在替代贵金属、拓展新兴应用方面具有巨大潜力。日本等国在高端铜浆材料领域的持续创新,不仅巩固了其产业链优势,也为全球电子制造业的降本增效与技术升级提供了关键材料支撑。

4. 日本企业竞争力分析:技术优势与市场地位

日本在铜粉与铜浆领域拥有深厚的技术积累和产业基础,其企业在技术创新、特定市场应用以及可持续配方研发方面展现出显著的全球竞争力。本部分将基于现有资料,从核心技术、市场地位、研发模式及商业化进展等维度,分析日本主要参与者的竞争优势。

4.1 主要企业及其核心技术定位

日本企业在铜浆产业链上形成了多元化的技术梯队,各自在细分应用领域建立了优势。

|

企业名称 |

核心技术优势 |

主要应用领域 |

关键市场信息 |

|

Tatsuta |

超细颗粒分散技术 |

高频电子产品用烧结铜浆料 |

在该细分领域占据全球约12%的份额 |

|

Material Concept |

可量产铜浆技术 |

太阳能电池、电子设备电极 |

宣称实现世界首款可量产铜浆,并用于硅基太阳能电池 |

|

住友金属矿山 |

金属复合导电浆料技术 |

印刷电子学、柔性电路技术 |

具备厚膜形成能力,可应用于多种基材 |

|

花王化学 |

亚微米铜粉界面技术 |

功率半导体烧结、印刷电子电路 |

粒径约150nm,具有高分散性和低温烧结性 |

|

SATO |

微米铜粉印刷烧结技术 |

RFID天线、智能标签 |

计划于2026年投入实际应用 |

4.2 研发模式与技术创新特点

日本企业的技术创新往往呈现出“产学研”紧密结合与政府项目引导的特点。

国家级项目支持是重要推动力。例如,日本新能源产业技术综合开发机构(NEDO)在2010年至2012年间资助了产业技术综合研究所(AIST)与Napra公司合作开发用于晶体硅太阳能电池的低温烧结铜浆项目。Material Concept公司也先后获得了NEDO“新能源风险技术创新项目”等政府计划的支持。

企业主导的深度研发聚焦于解决材料固有瓶颈。住友金属矿山的金属复合浆料技术旨在克服纳米材料抗氧化性差和膜厚限制;花王化学则专注于铜粉的界面处理以优化分散与烧结行为。这种针对特定技术难点的深度攻关,构成了日本企业的技术壁垒。

4.3 可持续性与环保技术布局

面对全球环保法规趋严,日本企业在开发环保型铜浆配方方面处于领先地位。

市场报告指出,自2022年以来,超过70%的新铜浆产品发布专注于提升导电性和热稳定性,而日本与德国在可持续铜配方创新方面引领潮流[4]。超过60%的领先公司(包括Heraeus、Tatsuta和WEICON)正在投资于下一代铜浆的环保、无铅配方及增强耐热技术规的积极响应和前瞻性布局。这反映了日本产业界对环保法规的积极响应和前瞻性布局。

SATO公司的微米铜粉印刷技术本身也具有环保效益,其印刷增材制造工艺相比传统的蚀刻减材工艺,能减少材料损耗,降低环境负荷[14]。

4.4 商业化进展与市场应用拓展

日本企业的技术成果正加速向具体市场应用转化,尤其在光伏和新型电子领域。

在光伏领域,铜浆替代银浆的驱动力强劲。中信建投报告指出,银价飙升使光伏银浆成本跃居组件首位,正倒逼行业加速“铜代银”。尽管报告中未提及具体日本企业的效率数据,但这一宏观趋势为拥有铜浆技术的日本企业(如Material Concept)提供了巨大的市场机遇。

在高频电子与印刷电子领域,Tatsuta和住友金属矿山的技术分别服务于5G通信、柔性显示等高端市场,其技术优势与这些高增长领域的市场需求高度契合。

在RFID与智能标签领域,SATO公司明确了2026年的量产目标,并计划将技术扩展至带传感器的智能标签等更广阔的应用,展现了从技术研发到市场开拓的清晰路径。

4.5 总结

总体而言,日本企业在铜粉铜浆领域的竞争力建立在扎实的底层材料技术创新、紧密的产学研合作、对可持续性趋势的敏锐把握以及针对高价值细分市场的精准定位之上。在全球电子产业追求高性能、低成本与环保解决方案的大背景下,日本企业的这些技术优势有望转化为持续的市场竞争力。然而,其未来发展也需应对来自中国等地区企业的成本竞争和技术追赶。

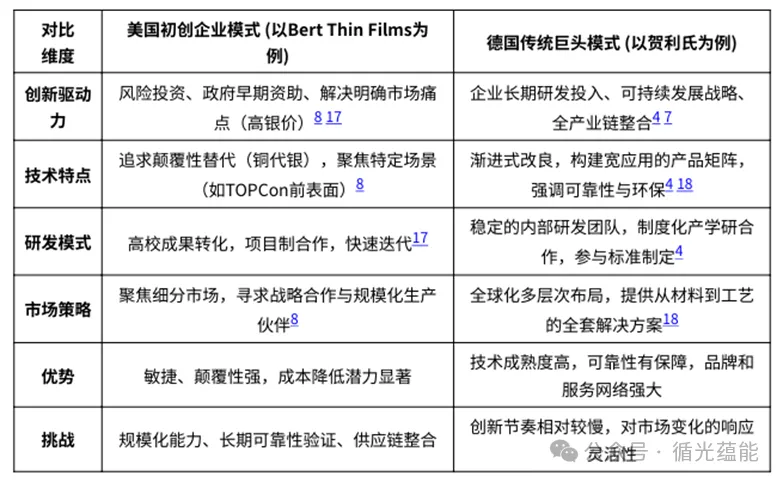

5. 欧美发达国家技术创新对比:美国初创企业与德国传统巨头

在全球铜浆技术创新的浪潮中,美国和德国作为两大技术强国,展现出截然不同的发展路径和战略取向。美国以创业生态和风险投资驱动的初创企业模式,与德国以深厚技术积淀和全产业链整合为特征的企业集团模式,形成了鲜明对比。本部分将以美国Bert Thin Films公司与德国贺利氏(Heraeus)集团为代表,深入分析两者在技术路线、研发模式和市场战略方面的差异。

5.1 美国初创企业:颠覆性创新与政府支持的敏捷路径

美国铜浆技术创新呈现出鲜明的初创企业主导特征,这些公司通过聚焦特定技术痛点,寻求颠覆性突破,并依托灵活的融资和合作模式快速推进商业化。

Bert Thin Films的技术突破与政府资助 Bert Thin Films(BTF)是一家由肯塔基大学研究团队创立的初创公司,其开发的CuBert铜浆技术旨在解决光伏电池中银浆成本高昂的问题。该技术的核心是防止铜在空气烧结过程中氧化,并避免铜与硅基板直接接触,从而在替代银浆的同时保证电池可靠性[8]。

其技术特点包括与现有生产线兼容,并可与激光增强接触优化(LECO)工艺配合使用,这对于通常需要消耗双倍银量的TOPCon电池降本具有重要意义。测试数据显示,使用该铜浆的M10尺寸TOPCon电池实现了超过24%的转换效率,其开路电压与使用银背接触的参照电池相当,证明了其替代潜力。

该公司的发展得到了美国政府研发支持体系的深度介入。2021年底,Bert Thin Films获得了美国能源部(DOE)提供的100万美元资助,作为联邦清洁能源并网计划的一部分[17]。2022年初,公司进一步完成了总额200万美元的融资,其中100万美元来自DOE,另外100万美元来自天使投资。这种“政府早期资助+风险投资”的组合,典型地体现了美国支持颠覆性技术从实验室走向市场的模式。

商业化策略与挑战 作为初创公司,Bert Thin Films采取了聚焦和合作的商业化路径。其市场定位明确,专注于TOPCon电池的前表面金属化这一高价值场景。公司正与制造合作伙伴合作优化工艺参数,并寻求建立规模化生产的合作伙伴关系,目标是在2026年实现中试规模的部署。这种模式的优势在于创新敏捷、目标明确,但挑战在于规模化生产能力、长期可靠性验证以及供应链整合。

5.2 德国传统巨头:技术传承与可持续的系统整合

与美国初创模式不同,德国在铜浆领域的技术创新由贺利氏(Heraeus)这样的百年企业集团主导。其特点是依托深厚的技术积累,进行系统性的产品开发,并强调可持续发展和全产业链服务能力。

贺利氏的技术积累与产品矩阵 贺利氏集团成立于1851年,在贵金属和特种材料领域拥有全球领先地位。其铜浆技术创新并非追求单点颠覆,而是构建覆盖多个应用场景、兼顾性能与可靠性的产品矩阵。例如,其推出的“厚膜印刷铜浆系统”(Thick Print Copper System)能够在氧化铝和氮化铝基板上形成20至350微米厚的铜电路,展现了在陶瓷基板电子领域的强大工艺适应性[18]。同时,贺利氏也是推动无银化技术的重要力量,开发了基于铜的烧结浆料,旨在满足功率电子器件对高导热和高可靠性的需求[7].

可持续发展与研发模式 德国企业的技术创新往往与可持续发展战略深度整合。贺利氏等领先企业正积极投资于下一代铜浆料的环保、无铅配方和增强耐热技术。自2022年以来,超过70%的新产品推出专注于提高浆料的导电性和热稳定性,而日本和德国被普遍认为在可持续铜配方创新方面处于领先地位。这种对环保和长期可靠性的强调,与德国严格的行业标准和法规环境密切相关。

在研发模式上,德国企业强调稳定的产学研协同和行业标准制定。例如,超过60%的行业领先公司(包括贺利氏、Tatsuta等)正在进行相关研发投资[4]。这种模式确保了技术的稳健性和可延续性,但创新节奏可能相对稳健,对市场突变的响应速度不如初创公司敏捷。

5.3 对比总结:两种创新路径的启示

通过对比可以看出,美德两国在铜浆技术创新上路径迥异,各具优势(见下表)。

这两种路径并非相互排斥,而是反映了不同产业生态和创新体系的适应性选择。美国模式在催生突破性技术和快速占领新兴市场方面更具活力,而德国模式在确保技术质量、推动产业可持续升级方面发挥着基石作用。未来全球铜浆技术的进步与光伏产业的“去银化”进程,很可能需要这两种创新模式的互补与融合。

6. 全球市场格局与增长预测:规模与趋势

全球铜粉与铜浆市场正受到电子产品小型化、可再生能源扩张以及汽车电气化等多重因素的驱动,呈现出稳健的增长趋势。根据现有市场研究报告,这两个市场在规模、增长率和区域分布上表现出不同的特征。

6.1 全球铜浆市场规模与增长

根据Zion Market Research的报告,2024年全球铜浆市场规模约为2.8293亿美元。该市场预计将保持强劲增长,到2034年规模有望达到7.7978亿美元,2025年至2034年期间的复合年增长率(CAGR)预计为10.67%。这一显著增长主要得益于铜浆在电力电子和太阳能行业中的应用,因其优异的导电性和成本优势[19]。

6.2 应用领域与区域分布

铜浆的应用领域广泛,主要包括电子制造、航空航天与国防、汽车、能源以及工业设备等。从区域市场来看,亚太地区在全球铜浆市场中占据主导地位,2023年其收入占比约为40%-45%。这主要得益于该地区在电子制造、半导体和太阳能光伏领域的优势,以及蓬勃发展的汽车(包括电动汽车)产业。预计亚太地区在预测期内仍将是增长最快的市场[19]。

相比之下,欧洲和北美市场各贡献约20%-30%的份额,其增长动力来自强劲的汽车、航空航天和绿色能源行业,以及推动高性能和环保产品需求的严格可持续性法规。拉丁美洲及中东与非洲地区的市场份额相对较小,各占约5%,其增长主要源于对可再生能源基础设施和电子制造领域的投资

6.3 日本市场的独特地位

日本作为发达的工业国家,其铜粉市场具有独特的技术导向和高端应用特征。根据Straits Research的报告,日本铜粉市场在2024年估值为4794万美元,预计到2025年将达到5029万美元,并在2033年增长至7373万美元,预测期内(2025-2033年)的复合年增长率为4.9% [20]。这一增长得益于日本先进的制造能力、蓬勃发展的电子产业以及对可再生能源和可持续技术的重视。

日本市场对高纯度材料的需求尤为突出。在等级细分中,99.95%及以上的高纯度铜粉占据主导地位,这对于先进电子和医疗应用至关重要[20]。从最终用途看,电气和电子产品是最大的应用领域,铜粉在印刷电路板(PCB)、连接器和散热系统中不可或缺。主要驱动因素包括日本全球领先的电子和半导体产业,以及其为实现2050年碳中和目标而在可再生能源技术(如太阳能电池板)中创造的应用机会。

6.4 光伏领域:成本压力驱动技术替代

在光伏行业,一场由“铜代银”驱动的材料革命正在重塑产业链。高昂的银价已成为光伏组件的主要成本项,正倒逼全行业加速寻找替代方案。目前,行业主要通过三条技术路线推进铜替代:

银包铜:进展最快,已在异质结(HJT)电池上通过验证,可显著降低金属化成本

电镀铜:技术成熟但设备投资高昂。

纯铜浆:仍处于研发阶段,核心挑战在于控制高温烧结过程中的氧化问题。

市场分析指出,铜替代技术的渗透将为相关浆料企业带来显著的增量利润空间。能够率先实现金属化环节降本的下游电池与组件企业,也将在行业成本重塑中建立竞争优势。

6.5 总结与展望

总体而言,全球铜浆市场增长迅猛,尤其在亚太地区。日本市场则凭借其在高纯度铜粉和高端电子应用领域的技术积累,展现出稳定而高质量的增长前景。在光伏行业,由成本压力催生的“铜代银”技术替代已成为明确趋势,并正在重构产业链的利润分配格局,为掌握核心技术的企业带来了新的市场机遇。

7. 产业化挑战与未来发展方向:技术瓶颈与商业化路径

铜粉与铜浆作为替代传统银浆的关键材料,在电子和光伏产业中展现出巨大的应用潜力。然而,其产业化进程面临着一系列技术挑战和商业化障碍。本部分将深入分析铜粉铜浆产业化面临的主要技术瓶颈,探讨氧化控制、界面优化、长期稳定性等核心问题,并展望未来技术发展方向与商业化路径。

7.1 核心技术瓶颈与产业化障碍

铜粉铜浆的产业化进程主要受到以下技术瓶颈的制约:

1. 氧化控制难题 铜的易氧化特性是铜浆应用中最核心的技术挑战。在高温烧结过程中,铜颗粒容易与氧气反应形成氧化铜,显著降低导电性能。研究表明,铜在太阳能电池制造过程中的氧化会引发铜沉淀和氧化堆垛层错,严重影响界面稳定性[21]。为应对这一挑战,行业普遍采用惰性气氛(如氮气)进行烧结[22],或开发含抗氧化添加剂的配方[23]。

2.界面优化与扩散控制 铜向硅基底的扩散是另一个关键挑战。铜扩散到硅中会形成复合中心,降低太阳能电池的转换效率。日本产业技术综合研究所(AIST)与Napra公司合作开发的低温烧结铜浆通过添加低熔点合金颗粒(熔点低于150°C)来抑制铜扩散,该合金在烧结过程中扩散到铜颗粒之间,形成金属键并覆盖铜颗粒表面,有效防止铜向基板扩散。

3. 长期稳定性与可靠性 铜浆电极的长期稳定性是产业化的重要考量因素。研究表明,通过优化退火条件,铜浆可在氮气气氛中实现稳定的导电性,其形成的图案在大气环境中放置超过六个月而未发生氧化[24]。然而,在高温高湿等严苛环境下的长期可靠性仍需进一步验证。

4. 工艺兼容性与成本控制 铜浆的产业化需要与现有生产线兼容。美国初创公司Bert Thin Films开发的“CuBert”铜浆设计为可在现有空气烧结(峰值温度约600°C)制造线上集成,并与激光增强接触优化(LECO)工艺兼容[8]。对于TOPCon电池制造,LECO工艺通常需要消耗更多银浆,因此使用铜浆能带来显著成本优势。

7.2 日本与发达国家的技术进展

日本在铜浆技术研发方面处于全球领先地位,多家企业和研究机构取得了重要突破:

日本产业技术综合研究所(AIST)的低温烧结技术 AIST与Napra公司合作开发的低温烧结铜浆实现了以下技术突破1:

低温烧结:烧结温度低于200°C,减少对硅基板的热损伤,未来目标可降至143°C。

优异电性能:导线电阻率低,与市售银浆相当;接触电阻率优于当前太阳能电池用银浆。

高稳定性:在大气环境中放置7个月后接触电阻保持稳定。

Material Concept公司的量产化努力 日本初创公司Material Concept宣称其成功实现了用于太阳能电池和电子设备布线电极的铜浆的世界首次量产。该公司采用特殊液体在电池表面形成涂层,再在其上印刷铜浆布线,确保了铜布线在电池表面的牢固沉积。其技术已使硅基太阳能电池实现了24.8%的转换效率。

住友金属矿山的金属络合物导电浆料 住友金属矿山开发的金属络合物导电浆料结合了金属络合物油墨和自主开发的低温烧结微细铜粉,具有接近铜金属的高导电性、低温烧结性和优异的抗氧化性,适用于印刷电子领域。该技术通过控制铜粉添加量,可实现从薄膜到厚膜的灵活印刷。

其他国际进展 德国贺利氏(Heraeus)推出了无银配方的“magiCu PE401”铜烧结膏,旨在满足功率电子器件的关键需求,具有快速烧结工艺和高热导率等特点。美国Bert Thin Films的铜浆在M10晶圆TOPCon电池上实现了超过24%的转换效率,其开路电压与使用银背接触的同类电池相当,展示了替代银浆的潜力。

7.3 产业化挑战的具体案例

案例1:银包铜技术的产业化进展 银包铜浆料作为过渡技术,在产业化进程中面临独特挑战,如银层包覆均匀性、成本效益平衡以及工艺兼容性。根据市场分析,银包铜技术在异质结(HJT)电池上已通过验证,使用含银量30%-50%的浆料可实现金属化成本降低[10]。针对TOPCon电池,行业已提出“二次印刷+二次烧结”工艺方案,无需大规模新增设备投资,目前已有龙头企业启动吉瓦级产线改造。

案例2:纯铜浆的研发挑战 纯铜浆技术仍处于研发阶段,核心挑战在于高温烧结过程中铜的氧化控制。目前主要技术路线包括惰性气氛保护、添加抗氧化添加剂以及进行表面改性。

案例3:电镀铜技术的成本障碍 电镀铜技术本质为简化版半导体工艺,但其主要制约在于设备投资高昂,单位产能投资达1–2亿元/GW,限制了其大规模普及。

7.4 未来技术发展方向

1. 环保配方与无铅化趋势 市场报告指出,超过60%的领先公司正在投资下一代铜浆料的环保、无铅配方和增强耐热技术。自2022年以来,超过70%的新产品推出专注于提高浆料导电性和热稳定性,其中日本和德国在可持续铜配方创新方面处于领先地位。

2.低温工艺技术突破 低温烧结铜浆料由于其高效率和在印刷电子及紧凑型设备中不断增加的使用,占据了显著的市场份额。未来技术发展方向包括开发超低温烧结(如低于150°C)、采用光子固化或激光烧结等快速工艺,以及压力辅助烧结以提高低温下的烧结密度。

3.多功能集成与性能优化 未来铜浆将向多功能集成方向发展,例如开发同时具备优异导热和导电性能的浆料,以适应柔性电子、可穿戴设备以及需要自修复功能的应用场景。界面工程将是提升长期稳定性的关键,包括引入界面改性层、开发新型抗氧化涂层和有效的扩散阻挡层。

7.5 商业化路径与市场展望

市场增长预测 根据市场研究报告,全球铜浆市场预计将保持增长25。印刷电子领域在半导体、触摸屏和柔性电子产品小型化的推动下,是重要的需求驱动力。

商业化阶段分析 铜浆技术的商业化可大致分为三个相互交织的阶段:

产业链协同发展 铜浆产业化需要产业链各环节的协同,包括高纯度铜粉等原材料的稳定供应、专用印刷与烧结设备的开发、与现有生产线的工艺整合,以及行业标准和质量控制体系的建立。

政策与市场驱动因素 多重因素正驱动铜浆产业发展:

成本压力驱动:银价飙升已使银浆成本跃居光伏组件首位,正倒逼全行业加速“铜代银”技术替代。

环保法规要求:全球范围内对无铅化、低VOC等环保要求日益严格。

技术创新支持:各国政府对研发的资助和技术转移政策。

市场需求拉动:光伏、电动汽车、印刷电子等新兴市场的持续增长。

7.6 技术路线图与实施策略

基于当前技术进展和产业化挑战,未来发展路径可规划如下:

短期目标(至2027年)

推动银包铜技术在TOPCon等主流电池技术中的渗透率提升。

扩大低温烧结铜浆在特定电子应用中的商业化规模。

初步建立铜浆产品的行业测试与评价标准。

中期目标(2028-2030年)

实现纯铜浆在光伏和高端电子领域的小规模量产应用。

推动多功能集成铜浆产品上市,满足柔性电子等新需求。

完成与现有大规模生产线深度兼容的工艺包开发。

长期目标(2031-2035年)

在光伏电池金属化等领域,铜浆实现对银浆的大规模替代。

建立完整、高效、可持续的铜浆产业链生态系统。

在核心技术和市场份额上形成全球竞争力。

实施策略建议

产学研协同创新:加强企业、高校和研究机构的紧密合作,针对氧化控制、界面稳定性等核心难题进行联合攻关。

跨行业技术转移:积极借鉴PCB、MLCC及半导体行业在铜材料处理方面积累的成熟工艺经验。

国际合作与竞争:参与国际标准制定,加强技术交流,在开放竞争中提升技术水平和市场地位。

产业链垂直整合与协同:鼓励上下游企业从关键粉体材料、专用设备到终端应用进行协同开发,降低整体产业化风险。

总结而言,铜粉铜浆技术的产业化虽然面临氧化控制、长期可靠性及工艺兼容性等诸多挑战,但在巨大的成本压力、明确的环保要求和强劲的市场需求共同驱动下,其发展前景广阔。通过持续的技术创新、紧密的产业链协同和清晰的商业化策略,铜浆有望在电子和光伏产业中扮演越来越重要的角色,推动相关产业实现技术升级与成本结构优化。

8. 政策环境与产业链协同:研发支持与产业生态建设

铜粉与铜浆作为替代传统银浆的关键材料,其技术创新与产业化离不开有力的政策支持和紧密的产业链协同。各国政府通过设立专项研发计划、提供资金资助等方式,为技术从实验室走向市场铺平道路。与此同时,材料供应商、设备制造商、研究机构与终端用户之间形成的协同创新模式,共同构建了推动技术成熟与应用落地的产业生态体系。

8.1 日本:以NEDO为核心的系统性研发支持

日本在先进材料技术的研发支持上具有系统性和长期性特点,其中新能源及产业技术综合开发机构(NEDO)扮演了核心角色。NEDO通过设立多层次的研发项目,间接但有力地推动了包括铜基浆料在内的光伏新材料技术发展。

例如,在2025年9月启动的“扩大太阳能发电部署技术开发项目”中,NEDO共支持了24个课题,涵盖了从下一代电池技术到回收利用的多个方向[26]。其中,“钙钛矿–铜铟硒轻型叠层太阳能电池组件”被明确列为研发课题之一。虽然该项目未直接冠以“铜浆”之名,但这类新型叠层电池技术的开发,必然涉及电极形成、材料界面等核心工艺,为铜浆等导电材料的应用与性能优化提供了重要的技术验证场景和需求牵引。

这种政府主导的研发项目,为产学研合作搭建了平台,降低了企业,尤其是中小型创新企业的早期研发风险与成本。

8.2 美国:聚焦创新与供应链安全的资助模式

美国能源部(DOE)是支持太阳能前沿技术研发的重要力量,其资助模式更侧重于激发创新活力和保障供应链安全。DOE太阳能技术办公室(SETO)管理着多个竞争性资助计划,资金覆盖光伏材料、制造工艺等多个研究领域[27]。尽管公开的汇总信息未具体到“铜浆”项目,但像“材料、运行和光伏回收(MORE PV)资助计划”(2024年,1600万美元)、“硅太阳能制造和双用途光伏孵化器资助计划”(2024年,2700万美元)等,都可能包含旨在降低贵金属依赖、开发新型电极材料(如铜浆)的子课题。

对初创企业的直接资助是美国模式的另一个特点。美国初创公司Bert Thin Films在2021年获得了美国能源部100万美元的资助,专门用于开发基于铜的太阳能电池生产技术。这笔资金支持了其“CuBert”铜浆的研发,该浆料旨在解决铜在空气烧结中的氧化问题,并已在小尺寸TOPCon电池上实现了超过24%的转换效率。这种资助方式有效分担了颠覆性技术的早期研发风险,加速了创新成果的孵化。

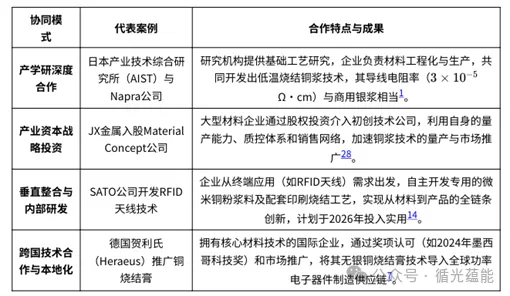

8.3 多元化的产业链协同创新模式

技术的成功产业化,高度依赖于产业链各环节的高效协同。从全球实践来看,已形成了以下几种典型的协同创新模式:

这些协同模式并非孤立存在。例如,日本的Material Concept公司在获得NEDO项目支持的同时也引入了JX金属的战略投资[28],形成了“政府基金+产业资本”的双重助力,有效支撑了其宣称的“世界首款可量产铜浆”技术的开发与迭代。

8.4 生态体系建设与未来挑战

健康的产业生态不仅在于技术突破,还体现在标准引领、可持续性发展和人才培养等方面。市场报告指出,超过60%的领先铜浆企业正在投资开发环保、无铅配方及增强耐热技术续铜配方创新方面被公认为处于领先地位。日本和德国在可持续铜配方创新方面被公认为处于领先地位[4]。这种对产品环境属性的集体关注,正在塑造新的行业标准和技术门槛。

然而,构建稳健的产业生态仍面临挑战:

技术成熟度差异:银包铜技术进展最快并已进入量产,而纯铜浆仍处于研发阶段,其高温抗氧化性是核心难题。

投资门槛高:如电镀铜技术,其设备投资高达1-2亿元人民币/吉瓦,制约了大规模普及。

供应链稳定性:高纯度铜粉的生产成本受能源价格和原材料进口依赖度影响较大。

标准化与认证:新型铜浆产品需要经过长期可靠性测试并获得行业认证,才能被下游电池和组件制造商广泛接受。

未来,政策支持需更具针对性,例如加强对铜氧化基础机理的研究投入、建立共享的中试验证平台以降低企业试错成本、推动建立国际互认的产品测试标准等。通过持续优化政策环境与深化产业链协作,铜粉与铜浆技术有望在光伏“去银化”和电子产业升级中发挥更坚实的支撑作用。

9. 参考资料

1Development of a Copper Paste for Crystalline Silicon Solar Cells, https://www.aist.go.jp/aist_e/list/latest_research/2012/20120203/20120203.html

2Material Concept, Inc. Introducing the World’s First Copper Paste, https://www.mat concept.com/english/

3SOLiD® HRDP®, https://www.mitsui-kinzoku.com/Portals/0/CSR/integrated_report/ 2024/JP1/08_integrated_report2024.pdf↩

42026-2035年铜浆市场|规模和复合年增长率4.24%, https:// www.businessresearchinsights.com/zh/market-reports/copper-paste-market-100797

5Copper Paste Market 2026- 2035| Size & CAGR 4.24%, https:// www.businessresearchinsights.com/market-reports/copper-paste-market-100797

62033 年铜浆市场规模和增长报告 – Market Reports World, https:// www.marketreportsworld.com/zh/market-reports/copper-paste-market-14717821

7贺利氏电子推出的新型烧结浆料,赢得了2024年墨西哥科技奖, https://www.heraeus electronics.cn/zh-cn/news-and-insights/insights/heraeus-Electronics-wins-2024-mexico technology-award-for-innovative-sinter-paste/

8U.S. startup offers new solar cell copper metallization paste, https://www.pv magazine.com/2025/04/28/u-s-startup-offer-new-solar-cell-copper-metallization-paste/

9Submicron Copper Powder | Semiconductor and electronics, https://chemical.kao.com/ global/electronics/submicron_copper_powder/

10银价暴涨倒逼技术替代,光伏电极迎来“铜时代” – 新浪财经, https://finance.sina.com.cn/ roll/2026-01-22/doc-inhiepsw2758197.shtml

11中信建投:银价高企倒逼产业变革光伏金属化革命的“铜”时代开启, https:// finance.eastmoney.com/a/202601233628147938.html

12Japan Copper Paste for Electronics Market Regional Dynamics …, https://www.linkedin.com/pulse/japan-copper-paste-electronics-market-regional-dynamics-g1bae/

13Emerging Markets for Copper Paste for Electronics Industry, https://

www.datainsightsmarket.com/reports/copper-paste-for-electronics-1142637

14ミクロン銅粉を使用したペーストによる印刷方式のRFIDアンテナ …, https://www.sato-global.com/ja/news/release/2025/20251112/

15金属錯体導電性ペースト | X-MINING|住友金属鉱山株式会社, https://

crossmining.smm.co.jp/material/copper_complex_hybridink/

16Japan Copper Paste For Electronics Market Expansion Drivers,

https://www.linkedin.com/pulse/japan-copper-paste-electronics-market-expansion-oblpc/

17Louisville startup secures $2 million funding for copper paste that …,https://pv magazine-usa.com/2022/01/24/louisville-startup-secures-2-million-funding-for-copper paste-that-may-lower-cost-of-solar/

18Heraeus Introduces New Thick Print Copper Paste System, https://www.prnewswire.com/news-releases/heraeus-introduces-new-thick-print-copper-paste system-244874911.html

19Copper Paste Market Size, Industry Analysis, Share, Forecast 2034, https://www.zionmarketresearch.com/report/copper-paste-market

20Japan Copper Powder Market Forecast 2033 – Straits Research,

https://straitsresearch.com/report/copper-powder-market/japan

21Copper Precipitation at the Silicon-Silicon-Dioxide Interface: Role of Oxygen, https://doi.org/10.1143/jjap.33.1217↩

22Inert Drying System for Copper Paste Application in PV, https://doi.org/10.1016/j.egypro.2013.07.299↩

23Screen printable copper pastes for silicon solar cells, https://doi.org/10.1016/j.solmat.2023.112633↩

24The Preparation of Antioxidant Copper Paste and Its Application to Silicon Solar Cells,https://doi.org/10.1166/jnn.2016.12898↩

25铜浆市场研究与趋势,2024-2030, https://www.forinsightsconsultancy.com/zh-CN/%E6%8A%A5%E5%91%8A/%E9%93%9C%E6%B5%86%E5%B8%82%E5%9C%BA↩

26日本NEDO支持先进光伏发电技术开发和部署, https://www.casisd.cas.cn/zkcg/ydkb/kjqykb/2025/kjqykb202511/202512/t20251210_8025115.html

27Solar Research and Development Funding Programs, https://www.energy.gov/eere/solar/solar-research-and-development-funding-programs

28JX金属、「銅ペースト·太陽電池」の量産に参画 – ニュース – 日経BP,

https://project.nikkeibp.co.jp/ms/atcl/news/16/060811180/?ST=msb