市场如期挖坑 迎接变盘时点

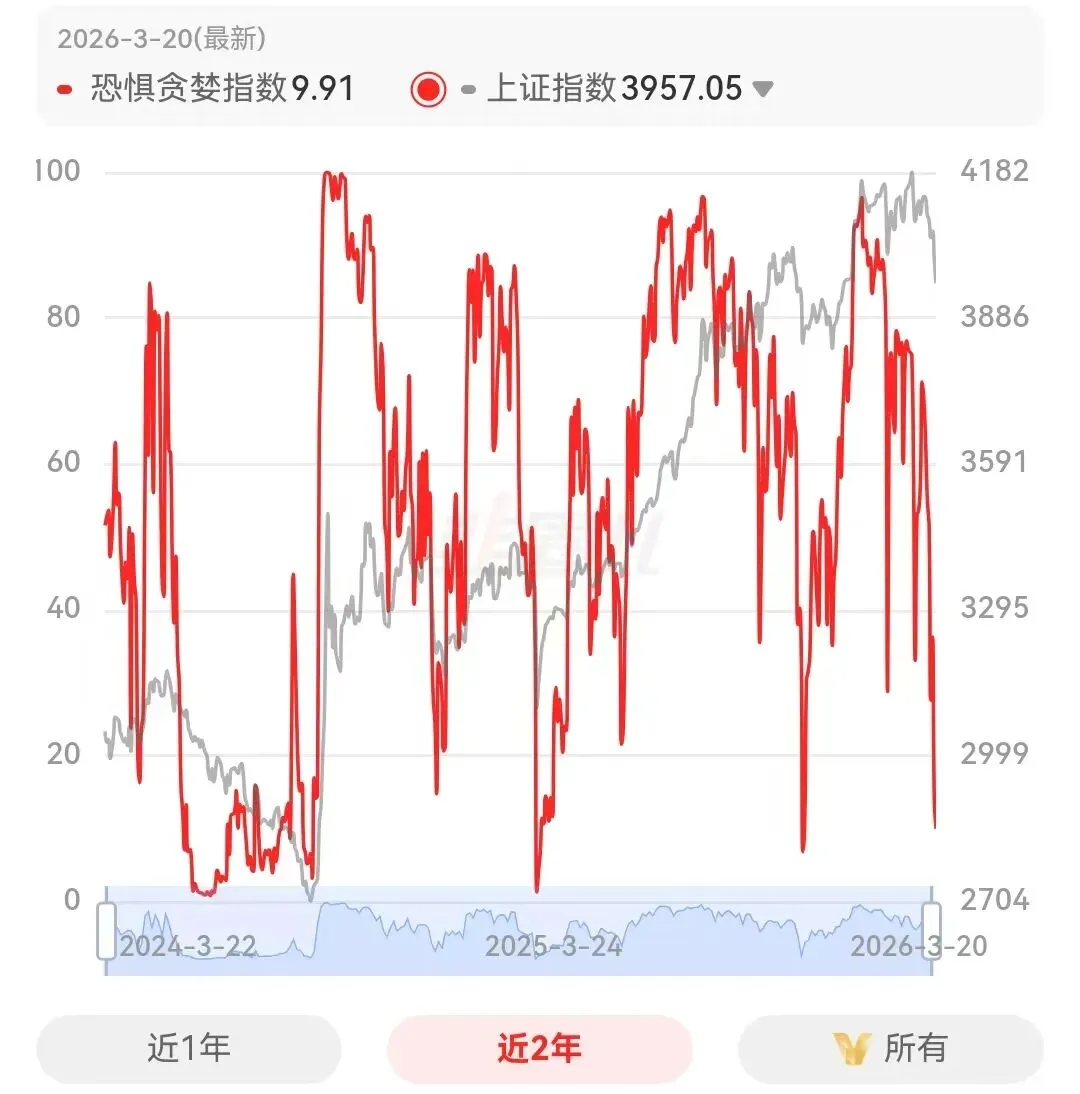

本周,随着美伊局势未见缓和迹象,两大核心担忧引发市场集中调整、结构快速轮动。市场开始定价冲突僵持更长时间、油价中枢维持高位带来的“滞胀”预期,以及由此引发的美联储推迟降息、甚至转向加息的流动性收紧压力,成为近期各类资产定价的主要矛盾。盘面上的反应就是上周提及的挖坑动作出现,全周个股普跌系统性风险释放,恐贪指数再次跌破10,市场的恐慌情绪明显出现。

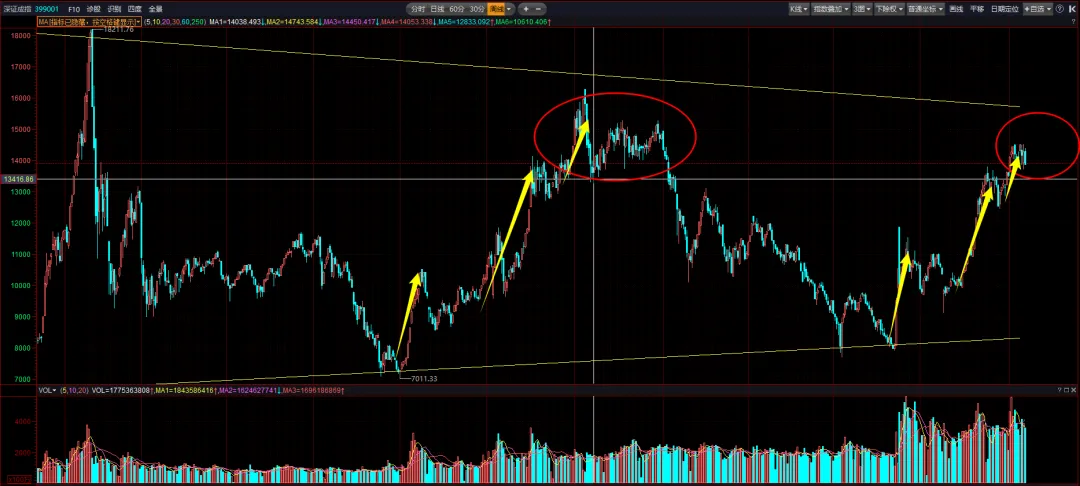

近期关于牛市行情是否已经结束的议论也多了起来,对此笔者的看法是牛市还未终结,但是今年总体步入晚期,市场格局会比较类似2021年,整体上就是个高位震荡市,甚至牛熊转换市,只不过真正意义上的熊市开启估计要下半年至明年上半年出现。如下图所示,以深圳成指为例,可以简单对比两轮行情的节奏,还是很相似的,今年的状况跟2021年差不多,本轮调整的性质和级别也与5年前2021年2月中旬至3月底那波调整类似。如果相信历史会重演,那么可以得出的基本结论是,牛市的主升浪已经结束,今年接下来的行情就大概率还是高位区间震荡为主,本轮调整之后市场仍然存在反弹行情机会,而不会直接进入熊市。

我们再具体到2024年9月启动的这轮牛市,可以发现目前为止一共出现了四轮比较明显有力度的回调,分别是2024年1月初,4月初,2025年11月下旬,以及2026年3月份这次。四轮调整都造成市场动量(可以理解为全市场多头股票占比)的明显下探挖坑,随后市场都展开了新一轮的行情,只是本次调整因为指数位置已经较高,对于接下来行情的空间和力度不能报以过高预期。比较有意思的是,前面三轮调整终点附近都基本对应了一个节气,分别是小寒,清明和小雪,上周五正好是春分节气,又到了一个容易发生变盘的时间窗口。

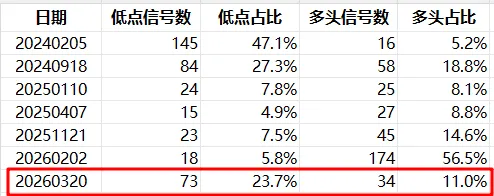

换个角度,如果从308个二级行业板块出发,分别统计对应板块指数的超跌和多头占比数据,近两年来的过去6个低点及最新数据对比如下。已经可以看出今年3月份以来的调整力度已经接近2025年4月初,市场的系统性风险释放应该是临近尾声了。

因为本轮调整的主要触发因素还是海外的美伊战争,接下来需要密切关注事态演变进展,特别是霍尔木兹海峡的通航情况和国际油价是否平抑回落,将直接影响资本市场对未来的预期。对于市场当前的两个核心担忧——经济“滞胀”与“冲突烈度升级”,以及由此可能引发的股市系统性调整风险,我们认为这或许并非本轮冲突演绎的终局。近期市场集中调整已计价相当程度的悲观预期,后续反而存在较大“预期差”,有望构成调整后市场修复的契机。

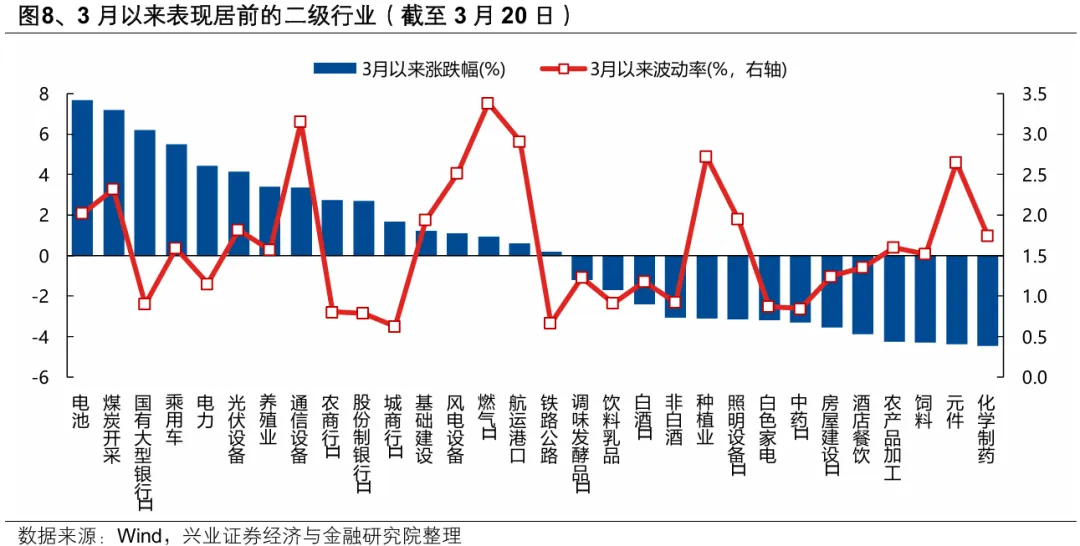

总之,新的一周将大概率迎来市场的变盘节点,机会开始逐步浮现。结构上,市场实际上已经替我们选择了“乱中取胜”的方向。统计美伊冲突以来A股表现居前的细分行业,可以归纳为以下三条线索:

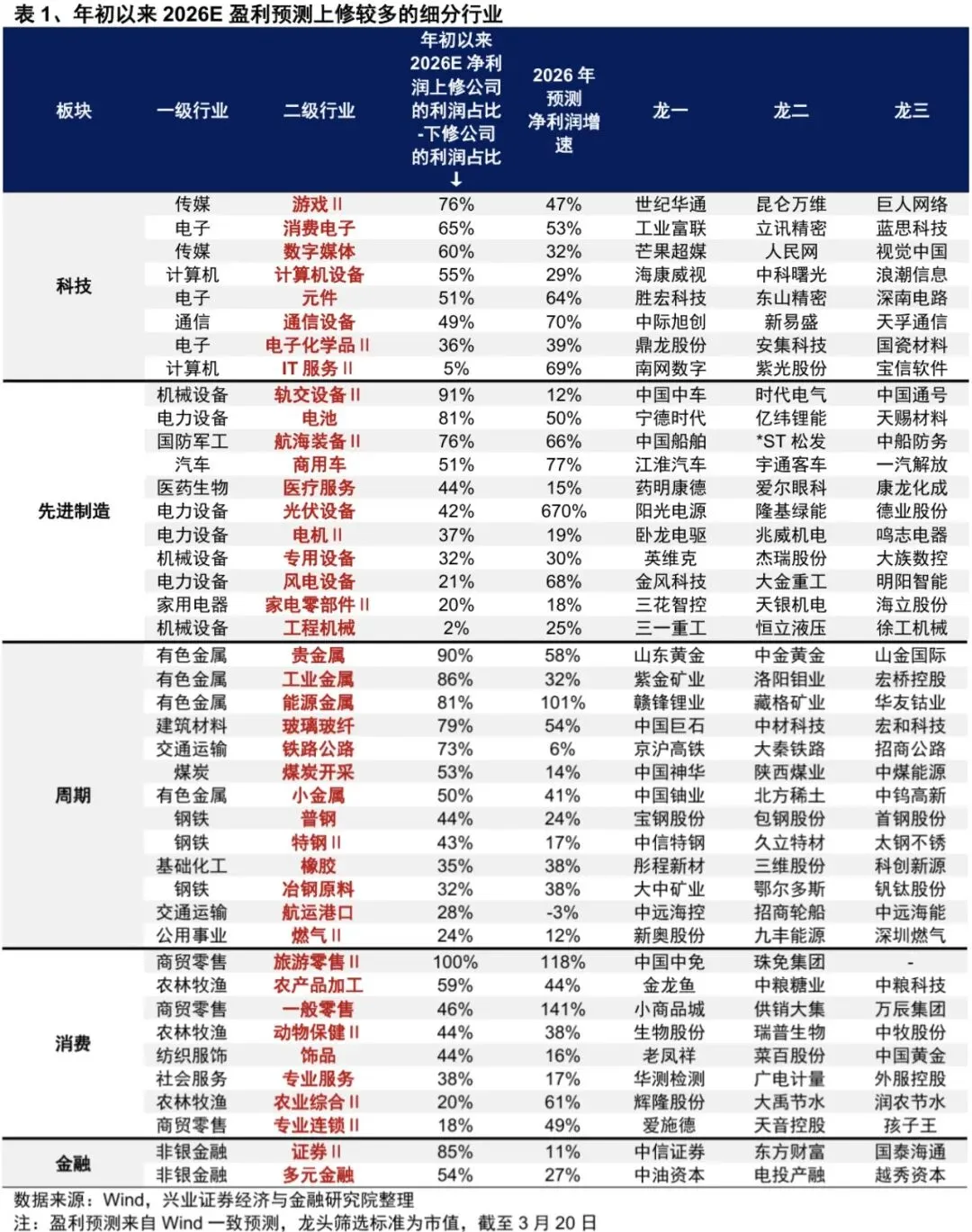

配置上,通过年初以来2026年盈利预测上修情况,筛选一季报有望表现较好的方向,主要集中在: