混凝土周报:混凝土市场价格平稳、需求回暖、成本支撑增强(3.16-3.20)

更多混凝土价格,请登录小程序查看↑↑↑

3月20日,全国混凝土价格指数(CEMPI)报收89.83点,环比持平,同比下滑10.67%。

本周全国混凝土市场整体呈现“价格持稳,需求持续回升、成本支撑增强”的态势。市场需求回暖,复工复产加快,加上水泥价格上涨,成本支撑增强。华东地区受水泥成本上调的带动,部分区域报价有稳中上扬的趋势。中南、西南地区市场需求仍在恢复中,虽然局部市场原料价格尝试推涨,但难以支撑混凝土价格走高,企业报价谨慎维稳。华北地区京津冀市场受环保管控影响,工地施工仍处于停工状态,市场弱势运行,推涨乏力。

东北:东北商混市场交易氛围清淡

本周东北地区混凝土市场仍处缓慢启动阶段,整体需求恢复不及预期。尽管主导水泥企业于中旬再次推涨水泥价格40元/吨,但混凝土端尚未感受到明显成本传导压力,搅拌站报价整体持稳象。

西北:西北地区混凝土市场需求未见明显起色

本周西北地区混凝土市场整体表现平稳,需求尚未出现明显起色。受气温偏低、重点项目开工不足等因素影响,大部分搅拌站仍处于待工状态,新接订单稀少。陕西关中地区虽上游水泥涨价,但需求支撑乏力,混凝土价格多以稳为主,实际成交未见跟涨;甘肃、宁夏及青海、新疆等地市场启动同样缓慢,下游施工企业需求量有限。整体来看,西北混凝土市场仍处于季节性恢复过渡期,行情以平稳过渡为主,预计随着3月底至4月初天气转暖、项目集中复工,市场需求有望逐步放量。

华北:华北混凝土市场需求回升但价格支撑有限

京津冀:本周京津冀地区混凝土市场呈现需求回升但价格传导乏力的特征。受前期持续一周的重污染管控解除影响,下游工地集中开工,混凝土需求量环比显著增长,搅拌站发货量快速恢复。整体恢复力度仍不及预期,对价格的支撑作用尚显不足。

山西、内蒙古:本周内蒙古、山西地区混凝土市场整体表现平稳,需求尚未明显释放。受重点工程大面积开工不足影响,两地搅拌站发运量普遍偏低,市场交易氛围清淡,需求恢复进度不及预期。尽管上游水泥企业推涨意愿较强,但需求支撑乏力,未能对混凝土价格形成有效传导,商混价格以弱稳为主。预计短期内行情仍将延续平稳态势,实际回暖尚需等待重点工程集中复工带动需求放量。

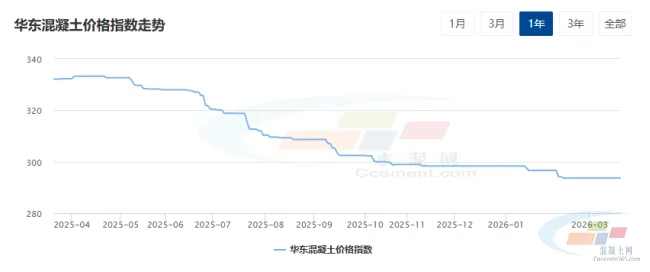

华东:华东市场混凝土呈现局部且小幅微调

江浙沪皖:3月中旬起江浙沪皖地区工人陆续到岗,多数工地加快复工,需求恢复至6-7成上下,整体较往年同期仍不达预期。本周零星雨水天气影响,需求进一步复苏受限,但同时受12日起区域水泥价格全面通知上调20元/吨带动,商混企业成本走高,提价意愿强烈。为提升盈利,区域部分市场搅拌站执行报价相应跟进喊涨3-5元/方左右,但最终能否落地至终端将以实际订单为准。

江西、福建:本周江西地区雨水居多,工地整体复工情况一般,企业出货量仅在6-7成上下。虽16-18日区域水泥价格通知上调20元/吨,但仅针对局部低价企业的回涨,混凝土终端市场并未有明显体现涨幅。福建地区本周市场行情整体稳定,需求一般但库存压力不大,整体行情呈现产销双弱态势。各地混凝土报价基本无明显波动。

山东:目前来看山东地区工地复工情况依旧偏差,除部分重点工程外,新项目开工不足,搅拌站企业发货量低迷。同时中旬区域水泥企业发布通知上调水泥价格20-30元/吨,实际基本未能执行落地。由此反应市场仍处于疲软状态。本周区域混凝土价格也依旧维持低稳为主。

中南:需求恢复、价格弱稳

两广:本周广东地区混凝土市场整体平稳偏弱,市场需求恢复缓慢,加上多数搅拌站尚未完全复工。广东地区主流C30报价在315-330元/方,价格较前期无明显波动。广西地区价格平稳,市场需求仍在恢复中,节后项目逐步复工,价格上涨动力不足。

两湖:本周湖南地区市场需求逐渐恢复,价格方面目前保持平稳趋势,但是水泥、油价上涨带来的成本压力正在积聚,为后续价格提供支撑。湖北地区需求逐步回升,当地天气目前以多云为主,少量工程已逐渐开工。

河南:本周河南天气晴好,利于工程项目进行施工。加上水泥价格回落,整体混凝土价格弱稳运行,未有波动,市场需求缓慢恢复。

西南:需求承压,各地稳价为主

川渝:近期重庆地区阴雨天气持续,市场需求表现平淡,混凝土销量承压。尽管上游水泥企业尝试推涨价格,但实际执行效果不佳,成本传导受阻,导致混凝土市场整体呈现弱势运行态势。当前重庆主城区C30非泵送含税主流到位价稳定在210-220元/立方米区间。四川方面,前期部分区域水泥厂试探性上调价格,原材料成本有所增加,但多数混凝土搅拌站持谨慎观望态度,暂未跟进调整销售价格。

云贵:云贵两地市场需求整体偏弱,原材料价格呈现涨跌互现态势。在此背景下,混凝土企业普遍采取稳价策略以维持市场稳定。具体价格方面,贵阳地区C30非泵送含税主流到位价维持在170-185元/立方米左右,昆明地区则稳定在180元/立方米水平。两地市场均表现出以稳为主的运行特征,价格波动幅度相对有限,反映出当前需求不足背景下企业更倾向于维持现有价格体系以保障市场份额。

后市预测:随着天气转暖、项目复工率进一步提升,混凝土需求将继续温和释放;预计下周(3.23-3.27)预计随着下游复工率进一步提升,叠加成本传导的逐步显现,混凝土市场将呈现稳中偏强的运行态势。