环氧丙烷:中东地缘局势升温,对环氧丙烷市场影响几何?

【导语】自2月末以来,中东局势急剧恶化,中东某国宣布封锁霍尔木兹海峡,海峡通航情况直接决定地缘溢价持续时间。那对于环氧丙烷影响几何呢,我们从短线以及长线来分析,首先,短线成本提振环氧丙烷价格高位运行,中线基础原料供应将面临紧张,降负将传导至原料供应,从而导致PO行业开工或受限,此外,若原料价格维持高位运行,行业成本随原料价格高位而增加,环氧丙烷多工艺装置成本抬升,价格维持相对高位运行,下游聚醚多元醇、丙二醇等下游产品或被迫维持高位运行。

进出口占比甚微 影响体量有限

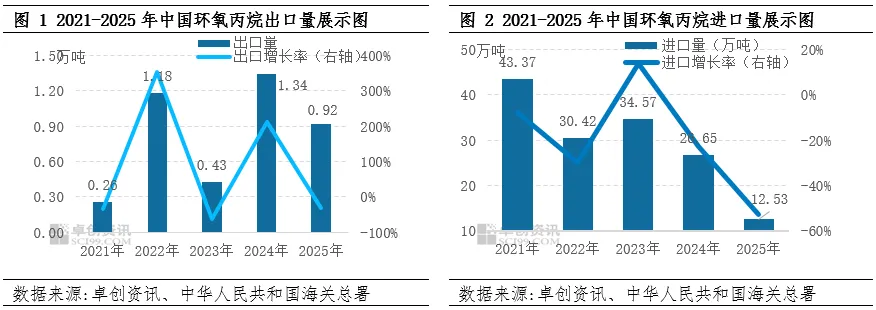

随着国内供应的饱和以及关税政策影响,国内进口量逐年递减,且因环氧丙烷出口不退税政策影响,环氧丙烷出口仍受常规出口国的竞争加剧,整体国内进出口量均占国内供应量、消费量的不足2%,目前中东局势恶化对内外贸供需面影响均甚微。具体来看,近五年中国环氧丙烷的出口市场经历了从初步探索到震荡增长的转变,但整体出口规模非常有限,常态化出口仍受美国、沙特、泰国等传统出口国的激烈竞争,国内开拓国际市场虽为必然选择,但PO出口退税率为0%,出口转型之路仍颇具挑战,短期内难以成长为左右国内平衡的核心变量,2025年环氧丙烷出口量为0.92万吨,占国内消费量不足1%,中东冲突对环氧丙烷出口量影响甚微;中国环氧丙烷进口量呈现震荡走低趋势,发展至2025年,伴随国内供应量继续增长,进口颓势持续,叠加关税政策影响,2025年,环氧丙烷进口量同比呈现腰斩降至12.53万吨,这也标志着中国环氧丙烷产业格局的根本性变革,细化数据来看,2025年中东进口货源仅占国内进口量的26.95%,占国内总供应量的1.92%,若受中东影响后期进口量受限,国内供应相对饱和的情况下,对国内市场影响微乎其微。

关键原料价格高企 推动环氧丙烷价格被动上涨

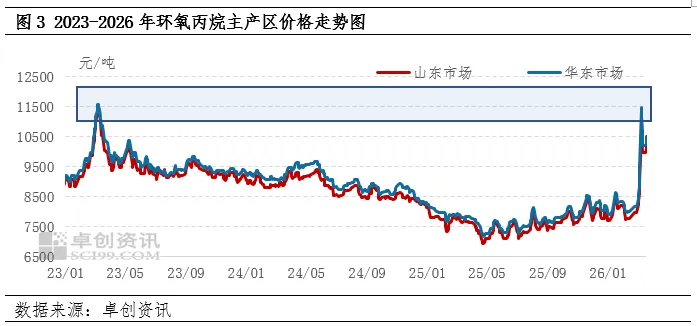

中东局势紧张直接推高了国际油价及关键化工原料的进口成本,也这是此轮环氧丙烷价格上涨的根本因素。中东某国家是中国进口甲醇的重要来源国,中东事件的突然发酵对甲醇近远月价格推涨形成明显助力;纯苯作为靠近原油端化工品,价格快速跟进,此外东南亚主要石化厂商也因原料供应紧张宣布遭遇不可抗力,直接减少全球纯苯货源供应,进一步放大了纯苯价格的上涨幅度,丙烯受成本面支撑推动价格涨至近七年高点。基于环氧丙烷主要原材料价格重心涨至高位运行,环氧丙烷企业生产成本压力不断增加,高价成本自上而下传导,环氧丙烷价格突破近三年新高。截至3月20日,山东市场主流成交价格参考区间10500-10500元/吨,环比上涨4.48%,较2月28价格涨幅高达31.50%;截至3月21日,山东现货主流成交为10800-11500元/吨,高端价格直逼近四年新高(2023年山东地区最高价为111400元/吨)。

地缘局势升温叠加成本支撑 PO价格重心或震荡上行

自2月下旬开始,中东地区形势急转直下,中东某国宣称封锁霍尔木兹海峡,海峡能否正常通行,直接影响地缘事件给市场带来的溢价。中东局势升级,对环氧丙烷有哪些影响?

从短期来看:第一,近期受地缘因素带动,国际油价整体宽幅上涨,在地缘局势尚不明朗之前,国际油价或延续偏强震荡走势,原油价格高位带动原材料价格重心高位震荡,成本支撑力度犹存;第二,中东某国虽不是中国环氧丙烷主要进口来源地,但中东局势对全球化工产业链的影响较大,虽然环氧丙烷装置独立性较强,暂无直接冲击,但地缘局势对丙烷、乙烷、丁烷以及其下游丙烯、乙烯等直接原料装置产生一定扰动,原料端装置运行受限,通过产业链传导至环氧丙烷,影响部分行业开工;第三,需求跟进略显不畅,市场对高价原料抵触明显,高价传导受阻,追高意愿不强,观望情绪居多,但刚需支撑仍存。综合来看,行业投机需求降温,虽买盘气氛受到一定压制,然地缘事件引发的风险溢价依然对环氧丙烷价格形成支撑,短线对环氧丙烷仍存利多支撑。

从中长期来看:若冲突持续:若中东局势进一步恶化,且时间轴继续拉长,则丙烯、乙烯等基础化工原料供应或受到影响,进而影响环氧丙烷供应,PO行业装置开工负荷或承压,此外,若丙烯等原料价格重心维持偏强走势,则行业成本重心跟随原料价格重心走高,多种工艺成本重心抬升,PO价格重心或偏强震荡,继而带动下游聚醚多元醇、丙二醇等价格重心或跟随PO价格重心走高;若冲突缓和:若中东局势缓解,则地缘事件带来的溢价将快速消失,叠加原油价格重心下移,PO价格重心或下跌,市场再度回归供需基本面主导。

基于目前消息面来看,原料端供应忧虑及成本支撑仍存,市场仍显偏强震荡为主。

扫码获取更多专属服务支持……

业务咨询、媒体采访

文章转载及建议敬请拨打

卓创资讯客服热线:400-811-5599

◆◆◆

任何依据卓创资讯数据和信息

而进行的投资、买卖、运营等行为

所造成的任何直接或间接损失

及法律后果均应当自行承担

与卓创资讯无关

◆◆◆

未经授权,严禁转载