2026年医疗器械市场行情预测:风口在哪里?

时光轻转,2026年已悄然走过近1/4的旅程。作为长期深耕医疗健康领域、自年初起便对医疗器械赛道保持热切关注的人,今天想和所有奋战在这个赛道的同行们掏心窝子聊几句——从技术迭代到市场新局,从政策深化到临床升级,这里或许有你正经历的2026年开局故事,也藏着我们共同期待的年度新可能。

如果屏幕前的你正活跃在医疗器械研发、生产、销售或临床一线,欢迎在评论区分享你在2026年开局的观察、当下的困惑,或是近期的高光突破。让我们以文字为桥,共探这个在2026年更显韧性与潜力的黄金赛道,见证属于我们的行业新章。

说实话,这个行业2024-2025年并不好过。集采杀价、业绩承压、股价回调,很多投资人和从业者都有点迷茫。但2026年,我觉得情况会有变化。

不是盲目乐观,是有几个结构性因素正在累积。

一、全球市场:稳健增长,但格局在变

先看大盘。

根据Global Market Insights等机构的数据,2022年全球医疗器械市场规模约5300亿美元,预计到2026年将接近6000亿美元,年复合增长率约5%-6%。

重点看中国。

中国医疗器械市场规模2024年约403亿美元,2025年达到约436.7亿美元,2032年将突破820亿美元——未来几年CAGR接近10%,是全球增速的近两倍。

这个数字背后有两层含义:

1. 中国市场的增量空间依然可观

2. 但增速下了一个台阶,从过去的15%+回归到个位数增长,行业进入“精耕细作”阶段

所以,2026年的机会不是“总量爆发”,而是“结构分化”。

二、国内市场:三个关键词

如果要我用三个词概括2026年中国医疗器械市场,我会说:

国产替代、AI赋能、出海加速。

1. 国产替代:从“可选项”变成“必选项”

这是今年最明确的主线。

2025年,国办发〔2025〕44号文正式生效,明确公立医院采购”本国产品标准”,要求核心部件国产化率超90%。这意味着什么?

外资品牌在中国市场的日子会越来越难过。

具体来看几个细分领域:

• 医学影像:联影医疗的3.0T MRI在中大型医院的中标率,有望从15%提升到35%以上

• 监护设备:迈瑞医疗的市占率预计从40%进一步提升到60%

• 心血管介入:国产支架市场份额已从2016年的20%增长到50%,还在继续侵蚀外资份额

根据最新数据,截至2025年底,全国医疗器械国产替代方面已实现超87.2%的二级品类国产化率超过50%。

这个数字很有意思。意味着大部分细分赛道,国产替代已经从“口号”变成了“现实”。2026年的竞争,会在这些已经实现50%替代的领域继续深化——不是从0到1,而是从50%到80%、90%。

2. AI赋能:从概念走向落地

AI+医疗喊了好几年,2026年可能是真正“出成果”的一年。

几个信号:

• 2025年,共有104款AI相关医疗器械获得国家药监局批准,这个数字在2024年是80款左右

• 2026年两会期间,“推动医疗器械高质量发展”首次被写入政府工作报告,与“创新药”并列,排在“商业健康保险”之前

这说明什么?高层认可,政策加持,AI医疗器械的黄金期来了。

细分赛道方面:

医学影像AI:辅助诊断肺结节、眼底病变、骨折等,技术成熟度最高,商业化路径最清晰。

手术机器人:达芬奇机器人一家独大的格局正在被打破。国产手术机器人企业在腔镜、骨科、神经外科等领域多点突破。2026年,这个赛道的竞争会更加激烈。

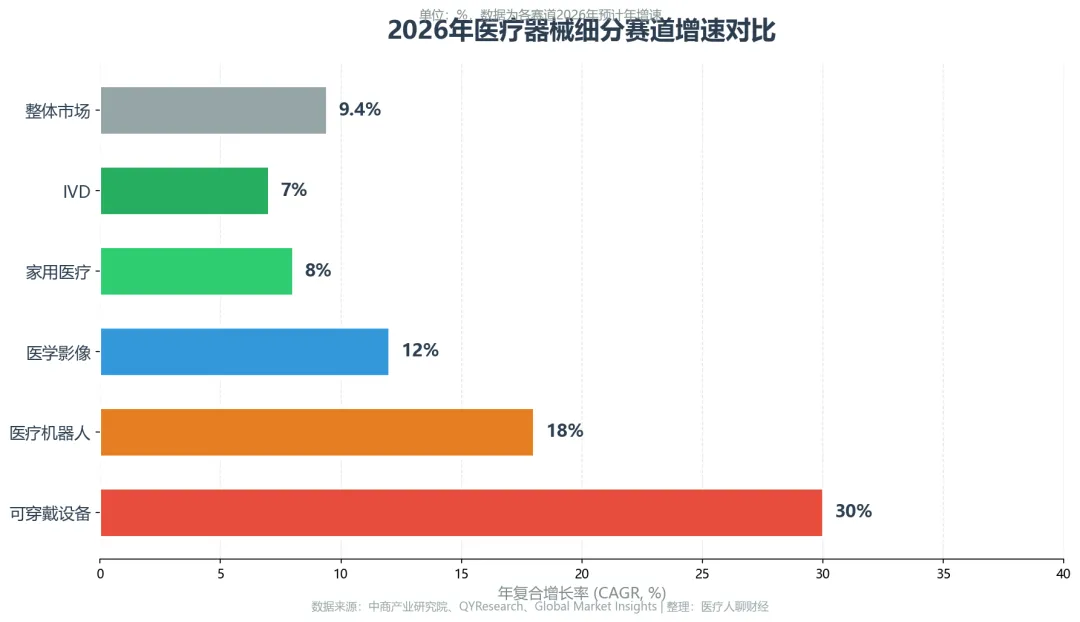

可穿戴设备:2026年中国智能可穿戴健康设备市场规模预计达到826亿元,相比2024年的615亿元,两年增长超过34%。这个数字还在加速。

慢病管理、连续监测、AI预警——从“穿在身上”到“读懂身体”,这个趋势不可逆。

3. 出海加速:国内太卷,出去看看

集采压力下,出海成为很多企业的“必答题”。

家用医疗器械是先行者。2026年,头部公司的海外市场及创新产品逐步进入收获期。

体外诊断(IVD)企业的出海也在加速。经历了新冠期间的“演练”后,很多IVD企业建立了海外销售渠道,2026年会继续深耕东南亚、中东、非洲等新兴市场。

但要注意:出海不是万能解药。不同市场的准入门槛、渠道建设、本地化运营都有挑战。2026年,能真正实现规模出海的,一定是那些已经提前布局、有差异化产品的企业。

三、细分赛道机会:哪些值得关注?

高增速赛道

家用医疗器械:2026年中国市场规模预计达到2212亿元。老龄化+慢病高发+消费升级,这个赛道是医疗器械里难得的“常青树”。智能技术驱动产品升级,从单一功能向综合健康管理终端演进。

可穿戴健康设备:2026年预计826亿元,增长率超过30%。无创血糖监测、柔性可穿戴设备等新技术不断成熟,用户体验大幅改善。

医疗机器人:全球市场规模快速增长,国内企业在腔镜、骨科、康复机器人等领域多点突破。

调整中的赛道

体外诊断(IVD):经历了2024-2025年集采、套餐解绑等政策冲击后,2026年是“破局重构、触底回升”的关键转折年。行业基本面企稳,发展方向从“规模扩张”转向“价值创造”。

高值耗材:集采常态化推进,价格压力依然存在。但对于已经中选、具备成本优势的企业,竞争格局会改善。

四、风险点:别只看到机会

说了这么多机会,也要泼点冷水。

1. 集采压力持续:虽然规则在优化,但价格下行趋势不会改变。尤其是还未集采的领域,随时可能面临杀价。

2. 同质化竞争:很多细分赛道存在大量同质化产品,未来2-3年会加速洗牌。没有差异化优势的企业会很艰难。

3. 出海门槛提高:地缘政治风险、贸易摩擦、注册门槛都在提高。出海的难度比想象中大。

4. 估值回归:医疗器械板块的估值中枢已经下降,2020-2021年的泡沫已经基本消化。但估值修复需要业绩验证,不会一蹴而就。

五、写在最后

2026年的医疗器械市场,不是牛市,但也谈不上熊市。

这是一个结构性机会年。

国产替代进入深水区、AI应用加速落地、出海成为第二增长曲线——这些趋势在2026年都会更加清晰。

对于从业者:找准自己的差异化定位,要么技术领先,要么成本领先,要么渠道领先,三者至少占一样。

对于投资者:回避纯炒概念的公司,关注真正有产品力、有国际化能力、有创新储备的企业。

这个行业足够大,足够长周期,但躺着赚钱的时代已经过去了。

接下来,比的是谁更能卷、谁更能创新、谁更能全球化。

更多医疗行业深度分析,欢迎关注 。

。

免责声明:本文不构成投资建议,股市有风险,入市需谨慎。

#医疗器械 #医疗行业 #2026年预测 #国产替代 #AI医疗 #医疗机器人 #可穿戴设备 #家用医疗器械 #体外诊断 #IVD #手术机器人 #医学影像