铀市场:供需刺激下,铀价持续攀升(60页报告)

铀是核裂变的关键原料。天然铀是生产浓缩铀的原料,也可用于生产。铀原子序数为92,原子量为238,是自然界中能够找到的最重元素。自然界中存在三种铀的同位素,分别是自然丰度为99.275%的铀238、自然丰度为0.72%的铀235和自然丰度为0.005%的铀234,能用作核电燃料的是铀235。

其从勘查开发到装入核反应堆发电之间需经过多重步骤处理,主要包括:铀勘查、采冶、转化、浓缩、燃料制造及发电,典型产业链结构如下图所示:

轻水堆核电站所需要的铀235丰度大约在3%-5%,压水堆核电站以含铀235约3%的低浓铀作为燃料,核武器所需要的铀235丰度要达到90%以上。一公斤铀235完全裂变,会损失大约0.09%的质量,而释放的能量相当于燃烧2700吨优质煤,是全球核电的绝对主力“燃料”。铀除了能发电,还广泛用于各种军事和民用领域。比如,航母和潜艇的铀核反应堆、原子弹和氢弹;铀浓缩过程的副产品贫铀能用来生产贫铀弹和高强度装甲;农业辐照育种、生产人造元素、放射治疗、造影诊断都能用到铀。由于核电需求构成铀金属接近100%的需求(军用暂不考虑),我们着重研究核电领域对铀的需求。

需求:铀需求有望逐步加速

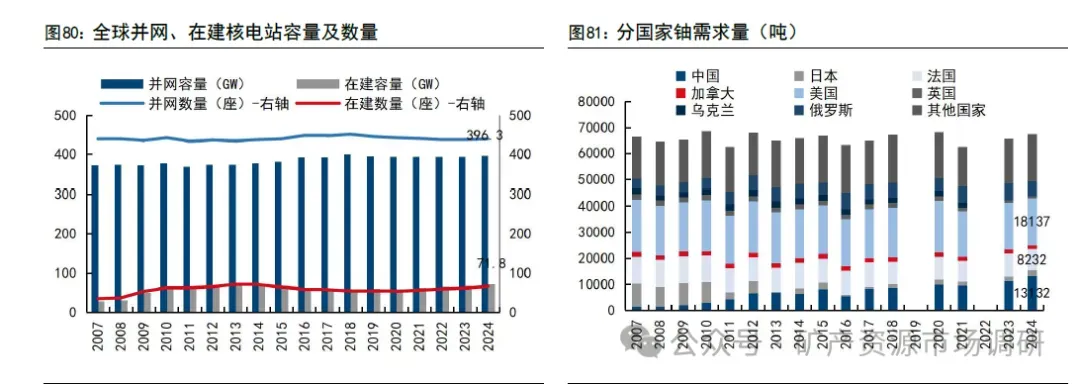

按照惯例,一台1GW的核电机组一年消耗180-200吨天然铀。按照历史需求和并网容量测算,全球的均值大概在170-180吨,中国的均值在200吨左右。背后的原因可能受到核电技术、换料周期、容量因子等影响。按照WNA数据,截至2024年12月,全球核电并网容量为396GW,并网核电站439座,在建容量71.8GW,在建核电站66座;2024年全球铀需求量为67517吨,其中中国13132吨。

美国:2025年5月,将核能目标提到2050年将核能装机容量从100GW提高到400GW其中美国能源部(D0E)将优先“与核能行业合作,促进现有核反应堆的功率提升5GW,到2030年建成10座设计完整的新型大型反应堆”。中国:在经历2016-2018年零核准后,2019年重启核电核准,2019-2024年分别核准核电机组4/4/5/10/10/11台,核电核准有加速势头。中国核能行业协会预计,2030年前我

国在运核电装机规模有望成为世界第一;2035年我国核能发电量在总发电量的占比将达到10%左右,达到世界平均水平,相比2024年我国核电发电占比翻倍;到2060年,占比达到18%左右,与当前经合组织国家平均水平相当。日本:福岛核事故后,日本核电急刹车,2014年发电量占比归零。出于能源保障考虑,在多数民众反对下,日本仍主张重启核电。2014年4月,日本通过了新的《能源基本计划》,将核能定义为“重要的基荷能源”。从2015年8月到2018年11月,恢复重启的核电机组有9台之多。2021年俄乌冲突起始,2022年东京两次停电,公众对重启核电站的支持率有所上升,能源危机将日本再次推向核能。日本主张重新启用闲置核电站,建设新反应堆,延长核电站的服役期限到60年以上。规划核电站完全重启后,日本核电并网容量有望达到43GW,铀需求量实现三倍增长。全球核电在建容量2018年触底后逐年提升,按照九年的建设周期,铀需求将在2027年开始加速释放。

供给:铀供给未来增量有限

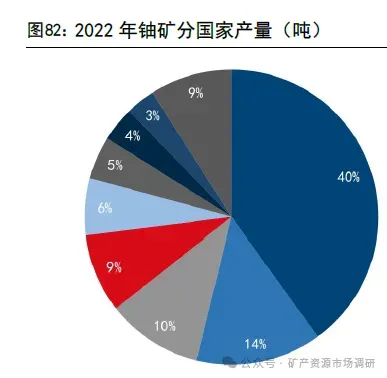

一次供应:是指直接从铀矿山和水冶厂加工生产的铀,供应低迷,核事故之后几无新增投资。由于福岛核事故的影响,2019年之前市场长期处于低迷状态,大量矿山不得不减产、停产应对。2020年全球铀产量为47731吨,为2010年以来最低点,近三年产量有所回升,2022年全球铀产量达到49355吨,中国铀产量达到1700吨。结构上,2022年哈萨克斯坦铀产量21227吨(43%),加拿大、纳米比亚、澳大利亚分别产钠7351吨(15%)、5613吨(11%)、4553吨(9%)。根据WNA数据,2023年按生产商划分,前五大生产商为KAP、0rano、Cameco、CGN和Uranium One,约占全球的69%。根据UxC 202502报告,2024年全球共产约61615吨铀。根据整理,雪茄湖铀矿2025年复产结束,麦克阿瑟湖、兰格海因里希铀矿等复产接近尾声,后续可见增量较小。二次供应:WNA对铀市场二次供应的定义是,俄罗斯政府库存、美国政府库存、西方浓缩厂商欠料供应、企业商业库存、铀混合氧化物燃料(MOX)和后处理回收铀,他们是过去补充一次供应与需求缺口的主要来源。据UxC数据,商业库存作为二次供应在2021年达到峰值65百万磅U0。(折2.5万吨,占比29%)下降到2024年的18百万磅U0。(折6923吨,占比9%),此后逐年减少。根据WNA数据,2013年美、俄高浓铀协议结束后,目前的二次供应水平呈下降趋势,目前为每年万吨左右,到2040年预计将降至约6000-7000吨钠/年。

福岛事故后矿山资本开支长期不足。在此情况下,2021年7月SPUT等实物铀信托基金成立,通过持续买入推高现货价格,价格稳定在50美元/磅;2023年中开始,尼日尔政变等加剧供应担忧;COP28“三倍核能”宣言等强化了核电长期需求预期,供需刺激下,现货价格最高冲破100美元/磅后回落,目前报价在88美元/磅,而更能反应供需基本面的长协价格持续攀升,目前已升至86美元/磅。

评论