2025年广东电力市场年度报告,售电公司平均度电获利1.96分

持续关注内容,记得【关注公众号—右上角—设为星标】

关键数据一览:

-

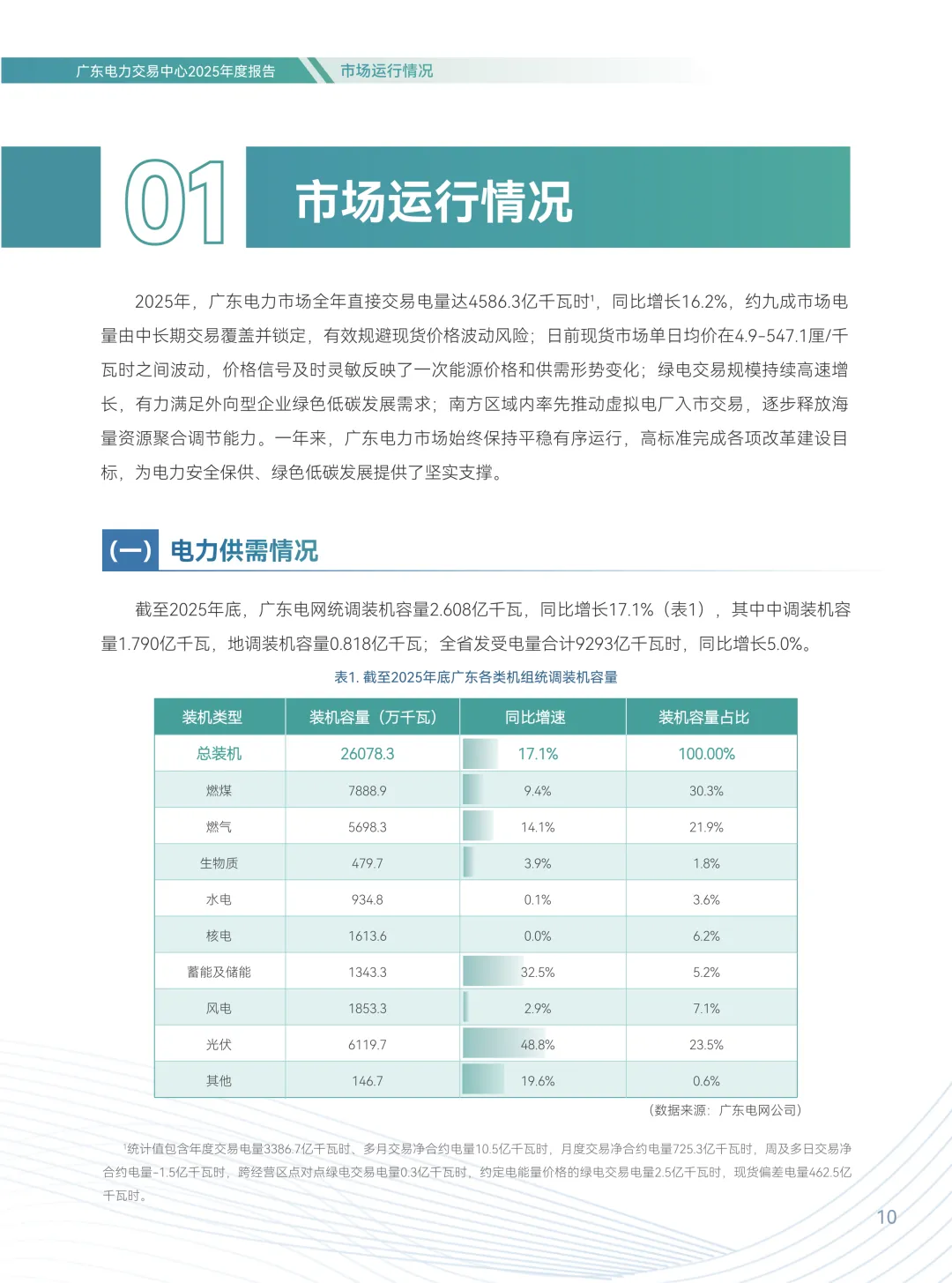

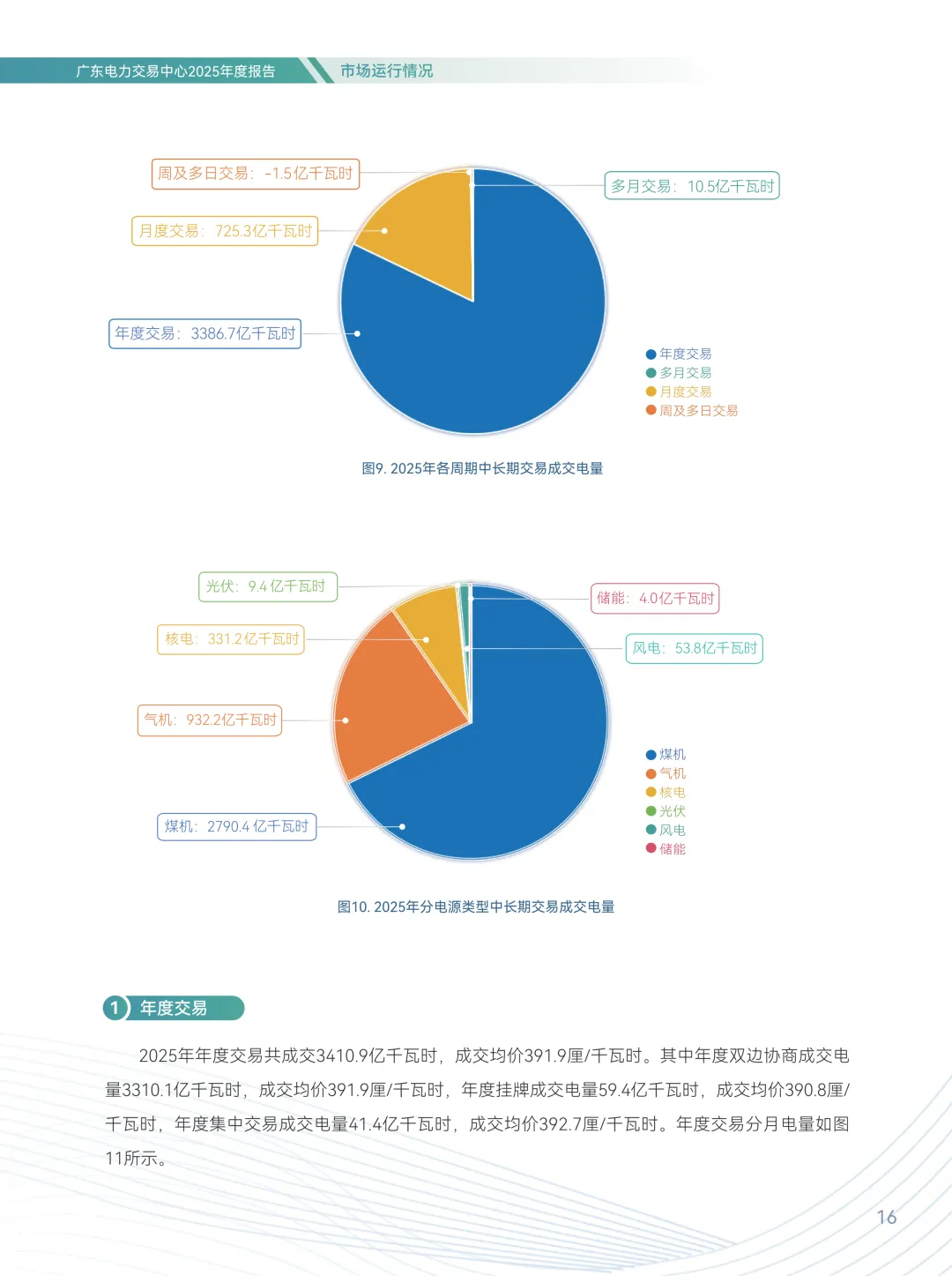

交易与用电规模:全口径交易6541.8 亿千瓦时,市场直接交易电量4586.3 亿千瓦时,同比 +16.2%;中长期交易4121亿千瓦时,覆盖90%市场电量。全社会用电量9500+亿千瓦时,连续位居全国第一。 -

用电侧结算均价:0.380 元 / 千瓦时,同比 -14.2%,用户降本显著;零售用户实际支付的电能量均价(含分摊)约为0.425元/千瓦时。 -

成交均价与价格:年度交易成交均价391.86 厘 / 千瓦时,中长期均价383.2厘 / 千瓦时,日前现货加权均价316.9厘 / 千瓦时。新能源现货均价日前239.5 厘 /kWh、实时221.1 厘 /kWh,低于市场均值。现货价格波动:日前4.9–547.1 厘 /kWh、实时9.4–606.0 厘 /kWh,峰谷比价1.7:1:0.38 -

绿电交易电量:116.3 亿千瓦时,同比 +60.2%,绿色消费提速。绿电的绿色环境价值均价为1.1分/千瓦时。全国首次跨经营区“点对点”绿电交易已落地,为采购省外绿电开辟了新渠道。

核心机制变革:

-

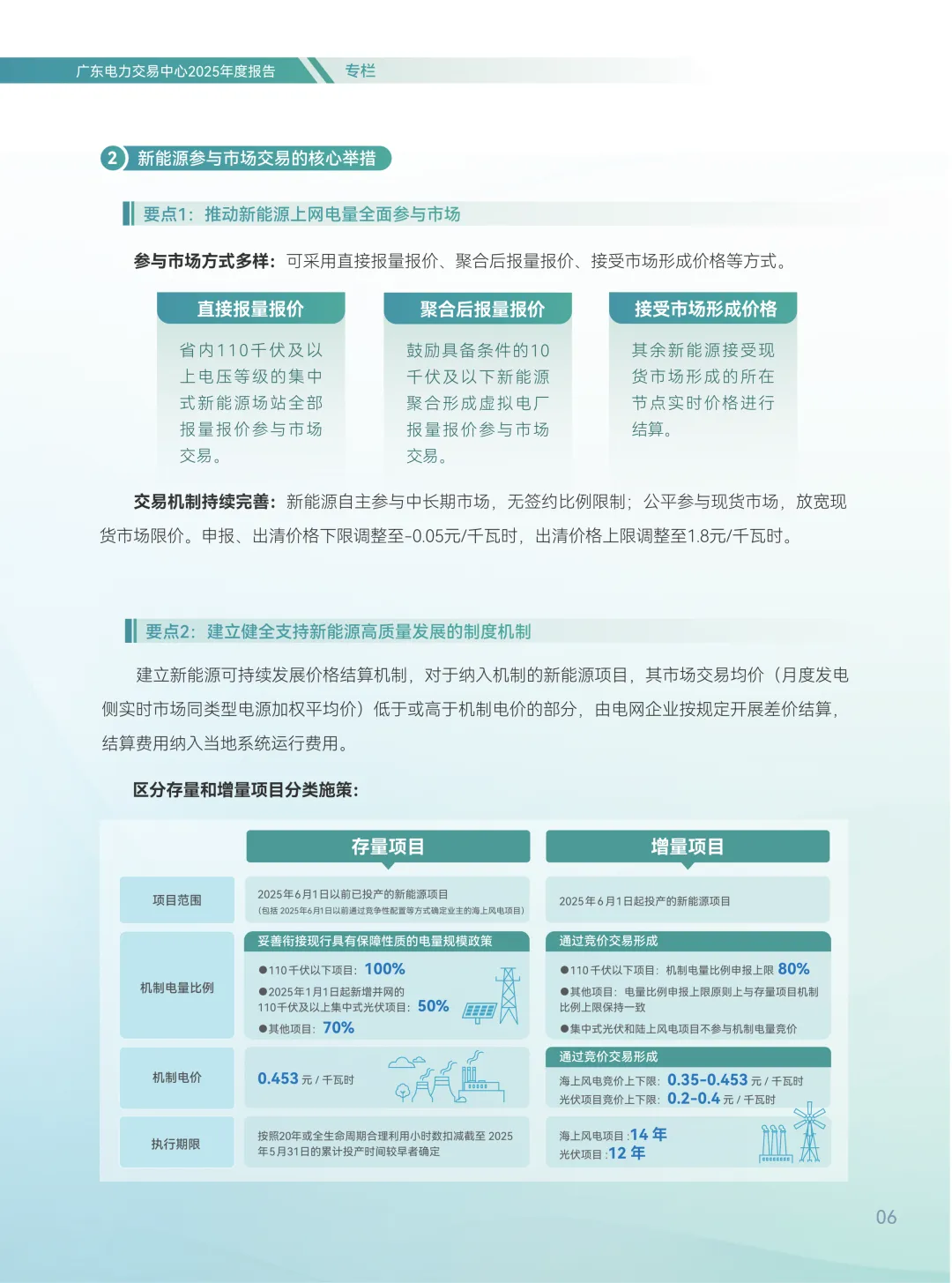

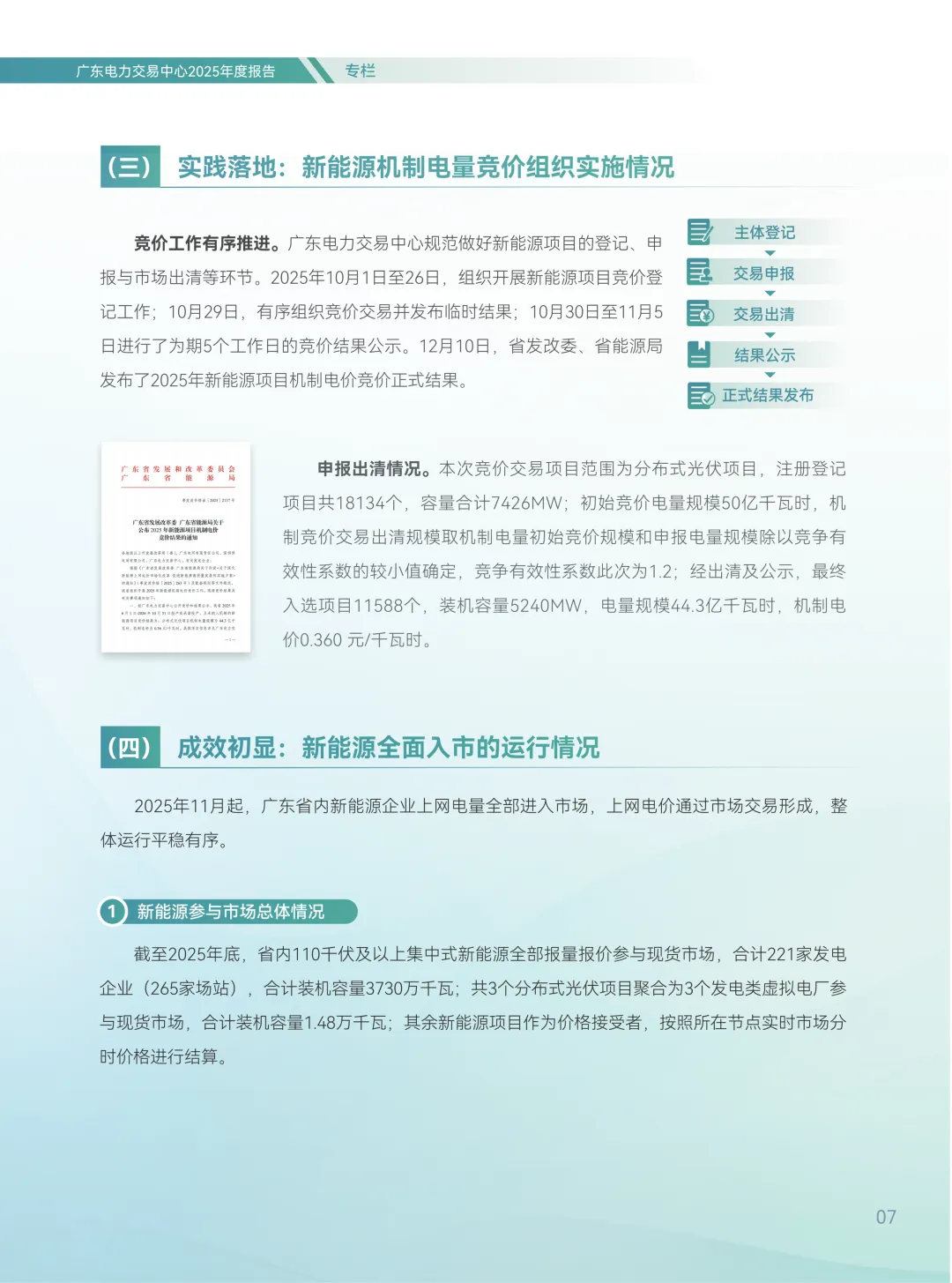

新能源全面入市:省内约8000万千瓦新能源已于2025年11月全部进入市场。110kV及以上集中式场站需直接报量报价参与现货,截至年底,共有221家新能源发电企业(265个场站)直接报量报价参与现货市场。分布式项目鼓励聚合为虚拟电厂参与;其余作为价格接受者结算。同时建立了可持续发展价格结算机制,为符合条件的项目(特别是增量项目)提供收益托底。

-

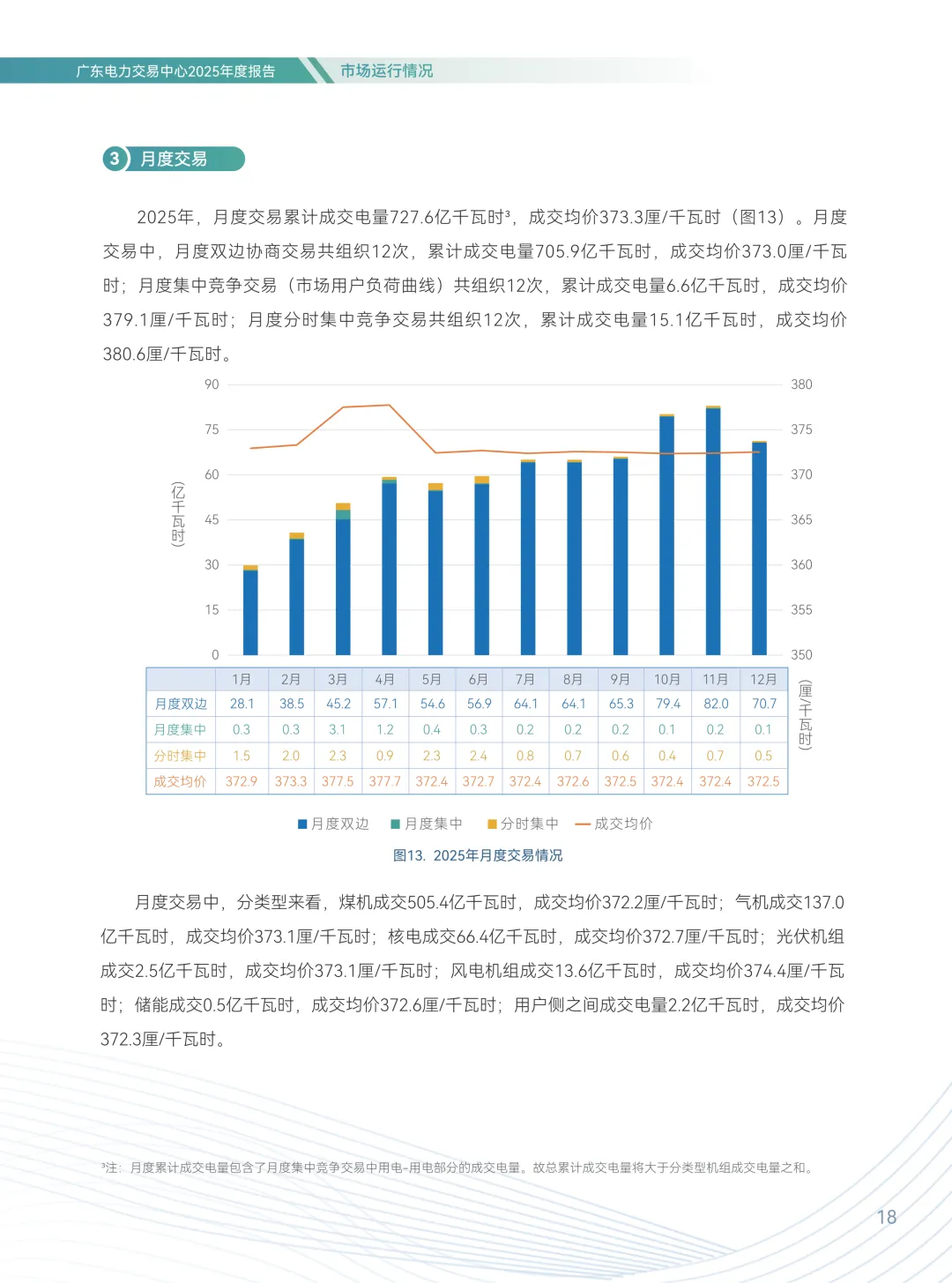

年度交易常态化:批发与零售年度交易从年底集中开市,调整为年中启动、分阶段开展。这为市场主体提供了更长的交易窗口和更灵活的价格风险管理工具。

-

燃气机组机制优化:取消了气机变动成本补偿,完善了“容量电价+气电传导”机制,实现了能量与容量价值的分离。燃气机组的市场行为与成本回收逻辑发生根本变化。

-

虚拟电厂正式入市:明确了虚拟电厂参与中长期与现货市场的细则。截至年底,已有47家运营商完成注册,3个发电类虚拟电厂(聚合分布式光伏)参与结算,标志着分散式资源调节价值开始通过市场化变现。

零售市场明细:

-

售电公司:396 家盈利、16 家亏损。

-

售电公司收益分化:2025年售电公司平均度电获利1.96分。其中,独立背景售电公司度电获利最高(3.73分),电网背景为1.32分,发电背景为0.77分。

-

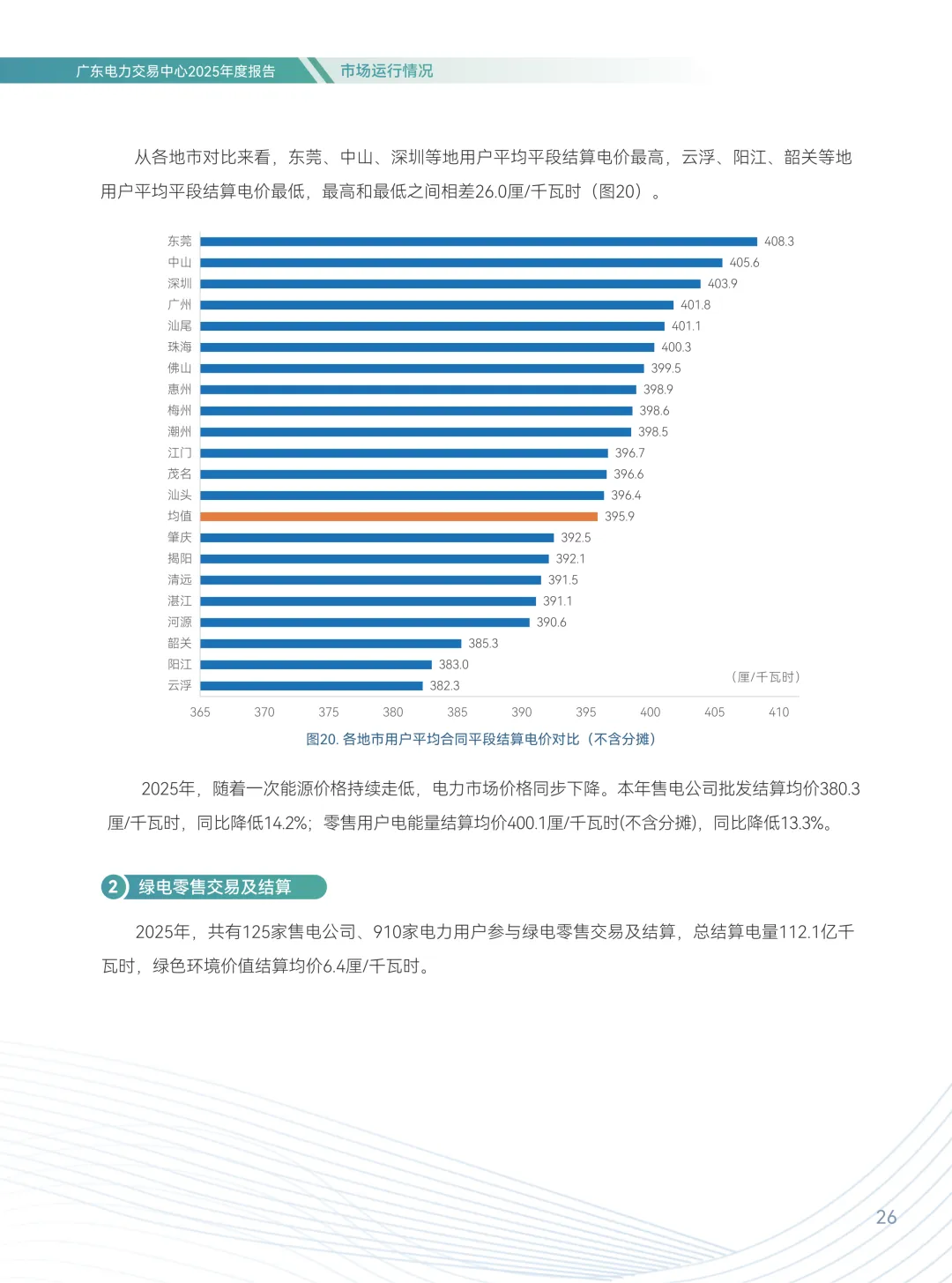

地域价差:用户平段结算电价最高(东莞、中山、深圳)与最低(云浮、阳江、韶关)地市之间,相差2.6分/千瓦时,存在地域性价差机会。

报告明确指出2026年将着力推进以下工作,相关规则可能出台或调整:

-

研究建立发电侧可靠容量补偿机制,并配套完善市场交易和价格机制。

-

设计零售市场分时价格套餐,推动取消人为规定分时电价时段,促进批发价格向零售有效传导。

-

推动用户侧“报量报价”参与现货交易,并实现负荷类虚拟电厂入市。

-

全力支撑南方区域现货市场转入正式运行,跨省交易的影响将更加直接和常态化。

详情请各经营主体登录广东电力市场交易系统查询

https://pm.gd.csg.cn/portal/

评论