每日简评 l 利率衍生品市场

利率衍生品市场每日简评

今日IRS整体呈震下行走势。央行公告称,3月24日以固定利率、数量招标方式开展了175亿元7天期逆回购操作,操作利率1.40%,投标量175亿元,中标量175亿元。数据显示,当日510亿元逆回购到期,据此计算,单日净回笼335亿元。

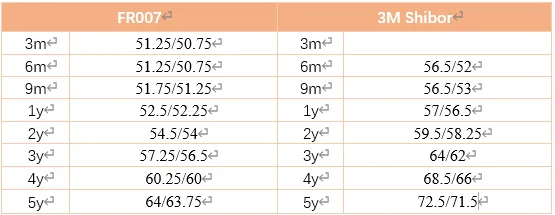

5y repo开盘64.75/64.5,率先成交在1.6475% 随后成交在1.6525%,1.65%,1.6475% 等位置。2y repo成交1.55%,1.5475%,1.545% 等位置。1y repo 成交在1.515%,1.5175%,1.5225% 等位置。

隔夜shibor fixing:1.3180,较上个交易日+0.10bps,3m shibor fixing:1.5160,较上个交易日-0.22bps。7d fixing rate: 1.4900%,较上个交易日+0bps。午后,5y repo成交在1.65%,1.6475%,1.645% 等位置。2y repo 成交1.545%,1.5425% 等位置。1y repo成交在1.5175%,1.52%,1.525% 等位置。

短期来看,认为信用债可能会有一定波动调整压力,但是进入4月份,随着理财资金出表理财规模或重回增长,且4月是理财规模增长的传统大月,对信用债需求或仍有支撑,同时银行存款自律管理对存单和短端信用债配置加强的影响或持续,也整体有利于短端信用债需求。在配置操作方面,中金固收认为季末的调整不必过于担忧,逢调整可买入,且在中短端配置基础上可适度拉长久期,选择3-4年期限的品种。但在外围环境不确定性增加、通胀叙事预期以及权益资产下跌可能引发固收+产品赎回的情况下,长期限二永债波动会继续加大。截至收盘,国债期货收盘多数上涨,30年期主力合约涨0.52%报111.240元,10年期主力合约涨0.02%报108.165元,5年期主力合约持平于105.915元,2年期主力合约跌0.02%报102.478元。