中国血液透析行业市场分析

来源:罗辑医疗知识星球,医健趋势,药械出海

中国血液透析行业正处于 “供需两旺、国产替代加速、出海与服务延伸潜力巨大” 的黄金发展期。2023年市场规模约 290亿元,预计2027年将达 515亿元,CAGR超 21%。驱动市场增长的核心是 ESRD患者数量激增(2023年412.6万人)与治疗渗透率提升(仅26%) 的巨大空间。行业呈现 “国产厂商在耗材领域已居领先地位,设备国产替代正当时,产业链一体化布局成趋势” 的竞争格局。未来,具备 “出海潜力、产品矩阵完善、大单品竞争力强” 的企业将脱颖而出,分享行业高速增长红利。

一、 市场总览:规模、增速与驱动力

-

市场规模与增长:

- 当前规模

:2023年中国血液透析医疗器械市场规模约 290亿元(另一口径为 515.2亿元,含腹膜透析等,此处采用细分口径)。 - 历史增速

:2019-2023年CAGR为 5.67%。 - 未来预测

:预计2023-2027年CAGR将大幅提升至 21.52%,2027年市场规模达 515.2亿元,2030年将进一步增长。 - 细分增速

:预计2023-2027年,血液透析机、透析器、管路的CAGR分别为 22.23%、20.83%、28.94%,管路增速最快。 -

核心驱动力:

- 政策强力推动

:国家重症能力建设政策(要求县级医院配备CRRT设备)、带量采购(提升行业集中度)、国产替代政策共同推动行业扩容与结构优化。 - 国产替代加速

:在设备和耗材领域,国产厂商技术突破,市场份额持续提升。 - 产业链完善

:更多公司布局“设备+耗材+服务”全产业链。 - 患者数量激增

:我国终末期肾病(ESRD)患者从2019年302.5万人增至2023年 412.6万人,CAGR达8.1%。 - 治疗渗透率低,空间巨大

:2023年接受透析治疗的ESRD患者仅 106.9万人,治疗率约 26%,远低于全球平均的37%和发达国家的75%。随着医保覆盖加深和支付能力提升,渗透率提升是核心增长逻辑。 - 患者结构

:接受治疗的患者中,约 86% 选择血液透析,为主流治疗方式。 - 需求端(患者基数与支付能力)

: - 供给端(政策与产业升级)

:

二、 产业链与细分市场分析

-

血液透析产品结构:

- 关键产品

:主要包括 血液透析机(设备)、血液透析器(核心耗材)、血液透析管路、透析粉/液、穿刺针 等。 - 价值占比(2023年)

:血液透析器占比最高(36.53%),其次为血液透析机(18.04%)和血液透析管路(8.80%)。 -

细分市场竞争格局:

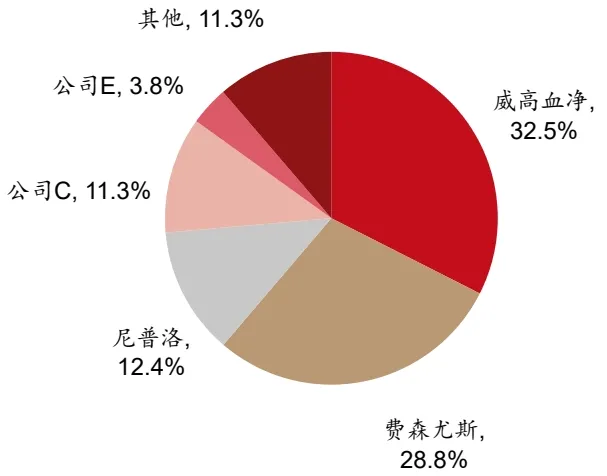

- 血液透析器

:国产龙头 威高血净 2023年市占率达 32.5%,位居第一。国产厂商整体份额已超过45%。

- 血液透析管路

:威高血净 同样占据首位(31.8%),国产厂商整体份额超60%。 - 结论

:在关键耗材领域,国产厂商凭借技术、成本和渠道优势,已取得市场领导地位。 - 竞争格局

:曾由 费森尤斯、贝朗、百特 等外资垄断。国产厂商 山外山、威高日机装、宝莱特 等已实现突破。 - 市场份额(2024年)

:在血透机中标市场,山外山 市占率已达 15.97%,排名前列;在CRRT设备市场,山外山、健帆生物 也进入前五。 - 趋势

:国产设备凭借性价比和快速响应的售后服务,市场份额持续提升。 - 血液透析设备(国产替代进行时)

: - 血液透析耗材(国产厂商已居领导地位)

:

三、 竞争格局与重点公司分析

行业呈现 “外资龙头、国产领先企业、众多参与者” 的三层格局,国产企业正从追赶者向并跑者乃至领跑者转变。

-

全球对标:费森尤斯模式:

- 启示

:作为全球龙头,其 “产品+服务” 双轮驱动(服务收入占比近80%),且 全球化布局(北美收入占70%)。这为中国企业指明了 服务延伸和出海 两大战略方向。 -

国内重点公司(三条投资主线):

- 健帆生物

:以 血液灌流器 为核心单品,在细分领域占据绝对优势。 - 威高血净

:透析器大单品市占率第一。 - 三鑫医疗、天益医疗

:在血液净化管路等细分耗材领域具备较强竞争力。 - 威高血净

:覆盖 透析器、管路、透析机、腹膜透析液 全产品线,国内最全。 - 山外山

:打造 “设备+耗材+服务+信息化” 四位一体全产业链,已运营6家血透中心。 - 山外山

:海外收入占比从2019年13.7%提升至2025H1的 24.3%,增速快。通过设备出口带动耗材出海。 - 威高血净

:加速海外销售网络建设,海外收入占比持续提升。 - 其他

:三鑫医疗、天益医疗、宝莱特等也在积极拓展海外市场。 - 主线一:出海潜力型

: - 主线二:产品矩阵完善型(全产业链布局)

: - 主线三:大单品竞争力型

:

四、 政策环境与带量采购影响

-

支持政策:

- 重症能力建设

:《县级综合医院设备配置标准》等政策强制要求配备血透设备和CRRT设备,直接拉动需求。 - 国产替代

:一系列产业规划将血液透析设备及耗材列为重点发展领域。 - 规范发展

:《血液净化标准操作规程》等提升行业规范度。 -

带量采购(核心变量):

- 降价

:平均降幅超40%,短期内压缩企业利润。 - 加速行业集中

:利好产品质量稳定、成本控制能力强、产品线丰富的头部企业(如威高、山外山),中小厂商出清。 - 重塑竞争逻辑

:从“渠道驱动”转向 “成本、质量、产品组合” 综合竞争。 - 进程

:从地市试点到省际联盟(如24省联盟),2024年已开展大规模集采。 - 影响

:

五、 未来发展趋势与增长点

- 趋势一:产业链纵向一体化与服务化

。国内领先企业不再满足于设备或耗材制造商角色,纷纷向下游 血液透析医疗服务 延伸,打造闭环,提升患者粘性和盈利稳定性(参考费森尤斯模式)。 - 趋势二:国产替代从耗材深挖至设备高地

。耗材国产替代已基本完成,下一步重点是技术壁垒更高的 血液透析机、CRRT设备 等,国产份额将持续提升。 - 趋势三:出海成为第二增长曲线

。凭借性价比优势,国产设备与耗材在“一带一路”等新兴市场潜力巨大,头部企业海外收入占比将显著提高。 - 趋势四:产品高端化与智能化

。高通量透析器、自动化透析机、联网信息化系统等高端产品占比将增加。 - 趋势五:治疗模式多元化

。血液透析滤过(HDF)、连续性肾脏替代治疗(CRRT)等更高效、更接近生理模式的治疗方式应用将更广泛。

六、 风险提示

- 产品研发不及预期风险

:行业技术迭代快,研发失败或进度落后将影响竞争力。 - 带量采购政策风险

:集采范围扩大或降价超预期,可能影响企业盈利能力。 - 行业竞争加剧风险

:更多玩家进入可能导致价格战,影响行业整体盈利水平。 - 国际化经营风险

:出海面临法规、文化、市场竞争等不确定性。

七、 结论与投资建议

中国血液透析行业是一个 “需求确定、成长性强、结构优化” 的优质赛道。投资应聚焦 “成长性” 而非“周期性”,重点把握以下逻辑:

- 核心逻辑

:分享 ESRD患者治疗渗透率提升 带来的确定性增长。 - 结构性机会

:抓住 国产替代(尤其在设备端)、产业链延伸(服务)、以及出海 三大结构性机遇。 - 标的筛选

:优先关注在 三条投资主线(出海、产品矩阵、大单品)上具备突出优势的龙头企业,如 威高血净(全产业链龙头)、山外山(设备领先+出海先锋)、健帆生物(细分赛道龙头) 等。

总结:行业正从“普惠性普及”阶段迈向“高质量与全球化”发展阶段,具备综合竞争优势的头部企业将进入发展快车道。

一、2024年全球体外诊断市场报告第十七版(IVD超级报告)

二、2024年全球现场快速诊断检测(POCT)市场,第11版

延伸阅读:

4、Kalorama:2022不可错过的二十大医学领域热门行研报告

6 全球体外诊断市场报告第十五版(全文1619页,IVD超级报告)

7 2023年全球体外诊断市场报告第十六版(IVD超级报告最新发布)

kalorama:2022不该错过的二十大生物医学领域热门行研报告!

知识星球

3000+位星友,7000+主题分享,邀请你一同加人罗辑医疗知识星球频道!

我正在「罗辑医疗」和朋友们讨论有趣的话题,你一起来吧?目前已经有3000+位医健精英加入,更多的医健精英陆续邀请入驻中……. 知识星球 内容主要涵盖以下四个标签 1)#专业讲座,知识培训,营销培训# 2)#精选行业研究报告# 3)#专家讲课,行业大咖,会议论坛# 4)#精选专业电子书籍# 点击上方链接即可加入,频道资源主题每天更新,全年更新主题1000+,加入之日一年内有效,专享VIP资源服务365天!每个星球定额1000人,早加入,早受益!!

点击下方“阅读原文”,了解罗辑医疗星球频道,获取更多医健资源!