2026 全球游戏市场新格局:存量精耕与价值重构

2026 年,全球游戏市场告别野蛮增长,进入存量精耕、结构分化的高质量发展阶段。移动端下载收缩但收入韧性凸显,PC 端持续刷新纪录,行业竞争核心从用户扩张转向用户价值深度挖掘,平台、品类、运营与营销逻辑全面重构。

一、平台格局:量价背离,价值优先

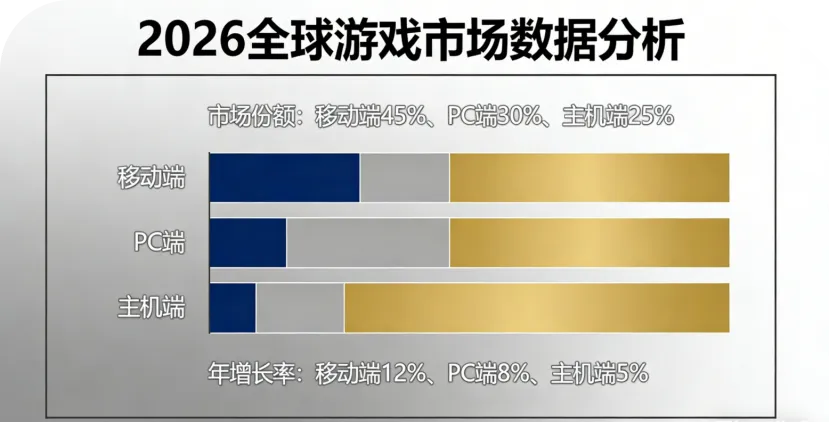

2025 年全球移动、PC 及主机游戏总下载量520 亿次,移动端以500 亿次(占比超 96%)保持用户触达优势,PC 与主机合计仅 20 亿次。

- 移动端

:下载量同比下滑 7.0%,内购收入微增 1.4%,单下载变现较 2022 年提升 50%,增长重心转向存量运营与 ARPU 提升。 - PC / 主机端

:以高付费深度与沉浸式体验驱动增长,AAA 大作定价 70 美元仍获市场认可,Steam 买断制收入同比增 13%,三项核心指标创历史新高。

二、品类分化:策略领跑,混合休闲崛起

移动市场品类呈现显著分化,策略类成为唯一全维度增长品类,收入同比大涨 20%,核心市场下载量全面增长。

-

混合休闲游戏变现领跑,超休闲游戏靠安装量与用户时长突围;传统休闲游戏留存持续承压,7 日留存被混合休闲反超。 -

PC / 主机端:射击新品以存量竞争为主,重制 / 复刻游戏借怀旧风口增长,全年下载量达 1.38 亿次。

三、市场与发行:亚洲厂商优势扩大

存量竞争下,亚洲发行商凭借成熟变现模型,全球移动市场份额持续提升,北美份额有所下滑。值得关注的是,** 非游戏应用内购收入(约 850 亿美元,同比 + 20%)** 首次超越手游,成为应用市场新增长极。

四、运营与营销:长期主义,精准触达

行业告别短期促销,转向留存驱动、长期变现:通行证、锦标赛、俱乐部玩法成为主流,体系化运营带动收入提升成功率超 83%。广告投放向高参与度场景集中,YouTube 在移动广告占比提升,Instagram 在 PC / 主机领域增长显著,激励视频与解谜类广告曝光持续走高。

五、用户画像:圈层清晰,策略精准

-

PC / 主机玩家75% 以上低于 35 岁,以男性核心用户为主; -

休闲 / 超休闲玩家近 60% 为 35 岁及以上,女性占比更高。用户结构差异直接指引研发、发行与投放策略。

结语

2026 年全球游戏行业已完成增长范式切换:规模让位于价值,流量让位于精耕。移动端坚守存量变现基本盘,PC / 主机引领精品化与技术创新,品类、运营、营销全面升级。把握用户生命周期价值、深耕差异化赛道、强化全球化运营能力,将成为企业穿越周期的核心竞争力。