2026天津租赁市场盘点|83个公寓清单

天津,作为京津冀协同发展的关键引擎,近年来面临着产业结构深度调整与人口吸附力再塑的双重课题。

截至2026年初,随着“十四五”规划步入收官阶段,天津住房租赁市场已从单一的开发销售转向“租购并举”的存量深耕时代。租赁住房尤其是集中式长租公寓,不仅是解决新市民、青年人安居问题的“稳定器”,更是城市盘活存量资产、更新老旧社区的重要抓手。

在房地产市场供求关系发生重大变化的新周期下,天津租赁住房市场正逐步从“有的住”向“住得好”跨越。

83个天津集中式公寓明细(不完全统计)

上下滑动查看更多

如需下载完整表格,请后台有偿咨询

01

政策方面

“保基本”迈向”提品质”的体系化构建

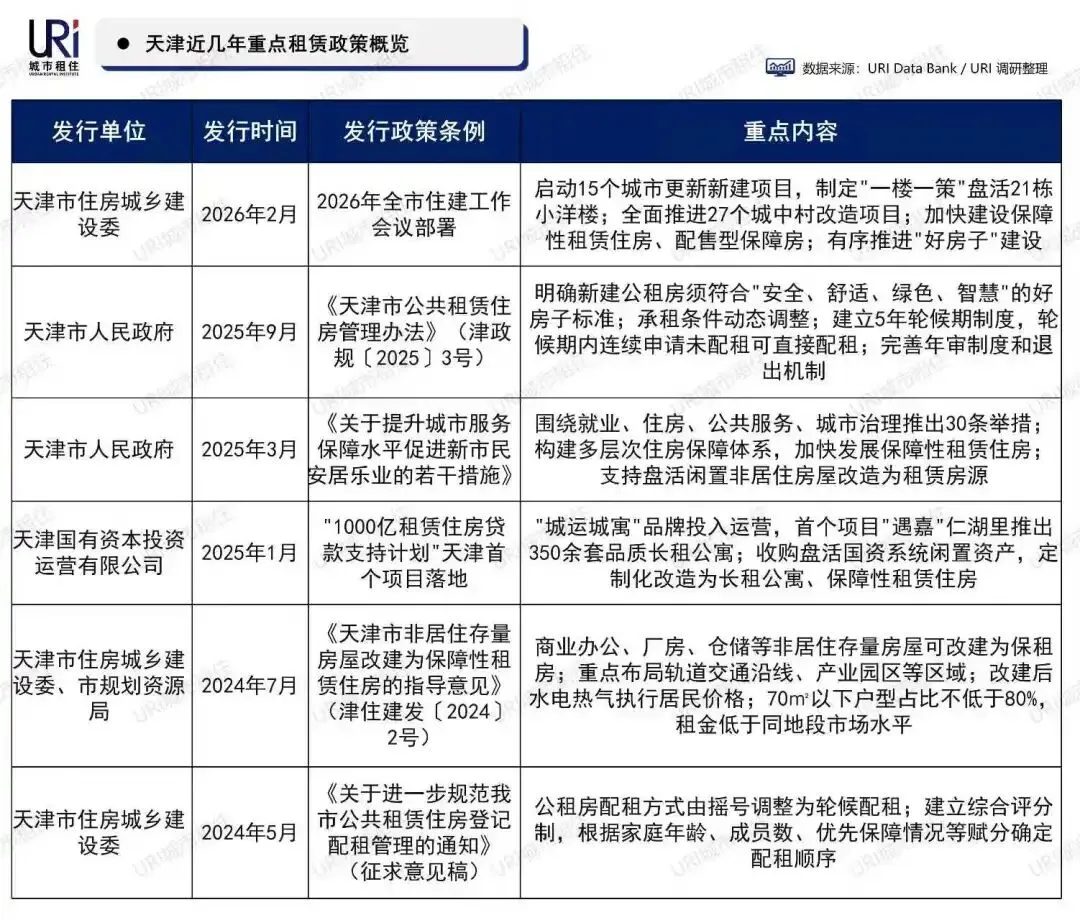

近年来,天津租赁住房政策聚焦“存量盘活、标准提升、保障扩容”三大主线。通过打通了商业办公、厂房仓储等闲置资产转化为保障性租赁住房的政策通道;将“好房子”标准纳入公租房并建立轮候制,体现了从“有的住”向“住得好”的跃升。同时,金融创新工具如“1000亿租赁住房贷款支持计划”的落地,为国资平台盘活存量资产提供了市场化操盘路径。2026年城市更新与小洋楼盘活的部署,更预示着租赁住房将与历史风貌保护、文商旅融合深度结合。

整体来看,天津正构建起覆盖公租房、保租房、市场化长租公寓的多层次、高品质租赁住房体系。

02

市场规模

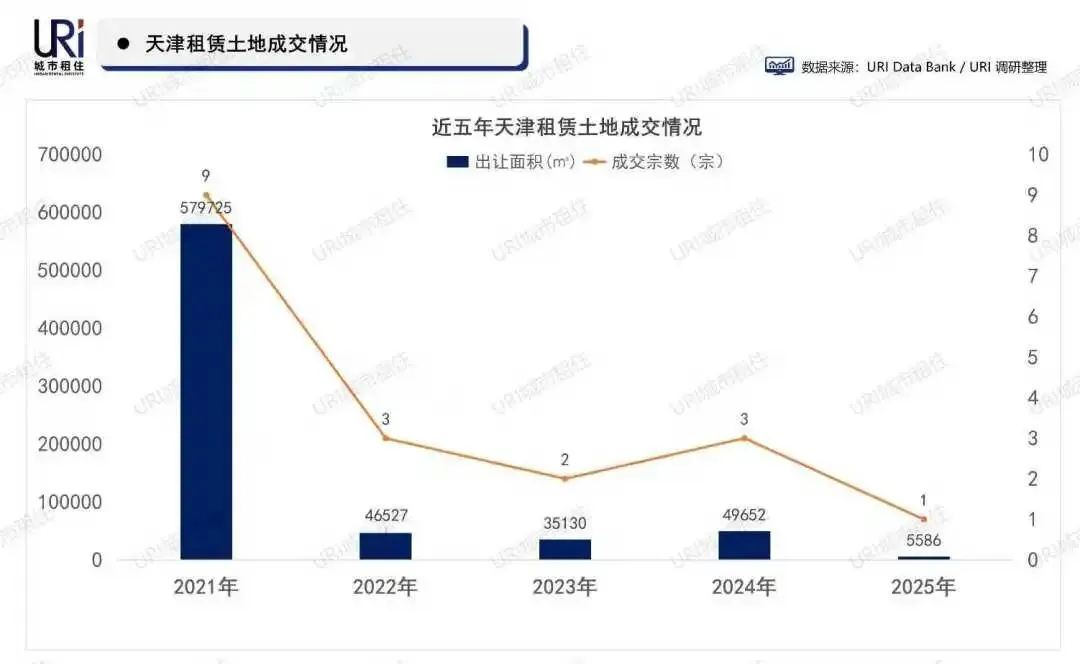

土地成交断崖式回落 市场转向存量盘活

从天津租赁用地成交数据来看:2021年爆发式增长创下近年峰值,但此后断崖式下跌近90%,到2025年更是骤降至0.56万㎡,仅成交1宗。这一“过山车”走势清晰折射出天津租赁住房供给模式的根本性转变:在“十四五”前期集中新建保租房后,政策重心迅速转向非居住存量房屋改建、城市更新盘活及TOD复合开发,新增供地不再是主流。

与此同时,保障性租赁住房累计筹集规模稳步攀升至2025年的9.56万套,集中式公寓房源维持在2.8万套左右,市场正式迈入以存量提质改造为主导的“精耕时代”。

03

集中式公寓发展

1

产业牵引筑规模、核心区位创溢价

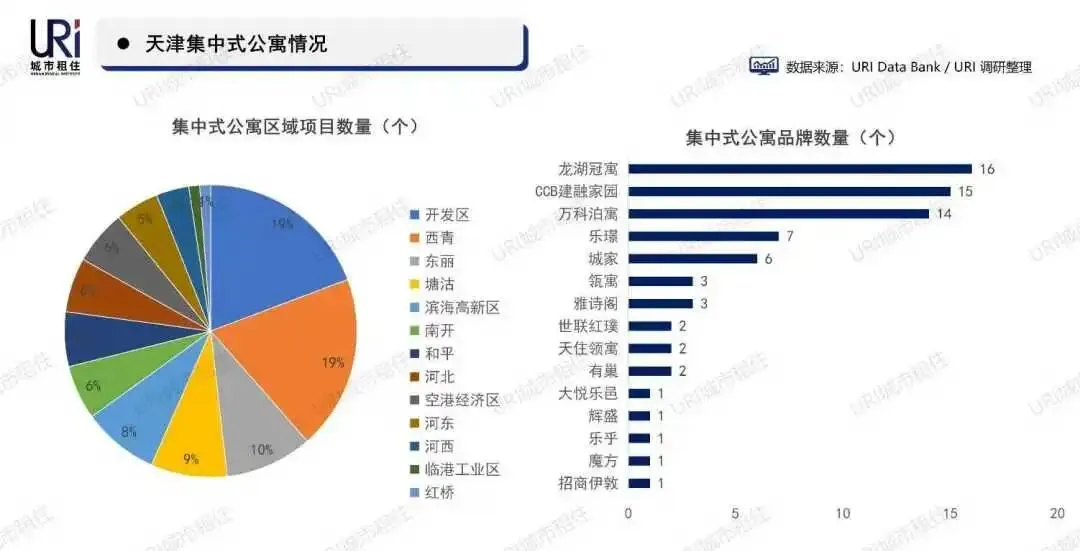

聚焦集中式公寓方面,市场已形成 “国家队领衔、品牌系深耕、区域化集聚” 的竞争格局。

从品牌来看,龙湖冠寓、CCB建融家园、万科泊寓三大品牌构成市场深耕的主力军;乐璟、城家等第二梯队则聚焦产业园蓝领公寓及灵活布局的细分赛道;雅诗阁、辉盛等国际品牌虽项目数少,却以高端溢价实现坪效领跑。

从区域分布看,集中式公寓高度集聚于产业基础雄厚的滨海开发区、西青区和东丽区,凭借庞大的产业人口形成租赁需求的“蓄水池”;而和平区则凭借核心区位与教育资源优势,租金价格持续领跑全市,与雅诗阁、辉盛等高坪效品牌形成呼应,呈现出 “产业牵引筑规模、核心区位创溢价” 的双轮驱动格局。

2

租金冲高见顶,市场步入平稳通道

从近两年天津集中式公寓坪效租金走势来看,通常在传统返工和毕业季出现阶段性提升,最高为2.3元/㎡/天,淡季最低点为1.9元/㎡/天,平均租金为2.0元/㎡/天左右,目前市场进入平稳盘整期。这一走势揭示了天津租赁市场的双重逻辑:一方面,季节性波动依然显著,春节后返工潮与年中毕业季形成两大脉冲节点;另一方面,2025年下半年起保障性租赁住房的大规模入市对市场化租金形成持续的平抑效应,加之产业人口增速放缓,供需格局悄然逆转。

整体来看,天津集中式公寓租金已告别前两年的高位震荡,进入保租房托底、市场化项目理性定价的新阶段。

3

集中式公寓入市节奏放缓,存量提质成主线

根据2018年至今天津集中式公寓入市情况,市场经历了“爆发增长—平稳回落—存量主导”的演变轨迹。初期以龙湖冠寓、万科泊寓等头部品牌集中落子,抢占核心区域与产业园区,奠定当前市场格局。中期节奏明显放缓,以CCB建融家园等国家队品牌通过盘活存量资产持续布局,产品类型从单一的青年公寓向蓝领公寓、人才公寓延伸。2023年至今新开项目进一步减少,但结构特征显著:一是乐璟、城家等品牌加码产业园蓝领公寓、二是TOD、城市更新类项目崭露头角、三是高端服务公寓持续补充,辉盛、雅诗阁等保持零星入市。

整体来看,天津集中式公寓已从“跑马圈地”转向“存量提质”,新项目更聚焦产业配套完善与存量资产活化,市场进入精细化运营新阶段。

与此同时,天津本土轨道交通集团、保税区国企推出的“津铁·礼寓”及各类人才公寓,依托TOD上盖与产业配套优势迅速崛起,成为“国家队”阵营的重要力量。2026年天津首个TOD保租房项目“津铁·礼寓”正式投入运营。此外,包括河西区西江道4号项目(泰达万嘉建设)、滨海高新区华苑科技园地块(海泰发展)、开发区中心商务区地块(泰达轨道城市发展)等,均为100%自持租赁住房用地,逐步进入建设或运营阶段。

图:津铁·礼寓

04

集中式公寓未来趋势

存量盘活释放新空间 品质运营重塑新价值

站在2026年的新起点上,随着保障性租赁住房托底效应显现、存量盘活与TOD模式加速破局,天津长租公寓市场正迎来发展逻辑的深层重构。展望未来,以下五大趋势将深刻重塑市场格局:

趋势一:存量盘活成为供给主渠道。2026年天津租赁住房供给全面转向存量资产活化。年内将启动15个城市更新项目、完成21栋小洋楼盘活、推进27个城中村改造,为长租公寓释放大量优质房源。

趋势二:TOD模式规模化推进。随着“津铁·礼寓”投运,TOD模式进入复制阶段。2026年天津加快多条地铁建设,推动场站复合开发,地铁上盖及站点周边将成为集中式公寓新集聚区,实现“零距离”通勤与生活圈融合。

趋势三:“好房子”标准全面落地。“好房子”写入新建公租房管理办法,租赁住房从“有得住”向“住得好”跃升。新建项目注重绿色智能,存量项目品质提升,产品力升级成为品牌差异化竞争关键。

趋势四:运营转向“公寓社区”复合生态。租赁住房竞争从单一空间向复合社区延伸。保税区已打造“公寓社区”模式,集居住、商业、社交、创业于一体,更多项目将探索复合运营,创造租金外增值收益。

趋势五:国企系与品牌系分工深化。本土国企主导存量资产,市场化品牌输出轻资产运营,“国企拿资产、品牌做运营”成为主流。轨道交通集团、泰达万嘉等国企与万科泊寓、龙湖冠寓深度合作,行业进入资源与能力互补的协同新阶段。

结

语

2026年将是天津长租公寓市场“存量提质、模式创新”的关键一年。在保障性租赁住房托底、城市更新赋能、TOD模式破局的合力推动下,市场正从规模扩张转向价值深耕。能够精准把握政策红利、深度融入城市更新节奏、持续打磨产品与服务品质的玩家,将在新一轮竞合中赢得先机。

数据来源:公开数据复核、URI调研及data bank

撰文: URI研究中心

内容审核:繁花

内容复核:林夏

运营编辑:树懒

往期精选