美伊冲突如何搅动全球能源市场?

全文3433字,阅读大约需要6分钟

未经许可严禁以任何形式转载

南方能源观察

微信号:energyobserver

欢迎投稿,投稿邮箱:

eomagazine@126.com

张轩 黄国日何秉昊 南方电网能源发展研究院

孙频 赵厚旺 中国人民大学应用经济学院;中国人民大学全球能源战略研究中心

2026年2月28日,美国和以色列因不满伊核问题谈判进展,对伊朗发动突袭式空袭,造成包括伊朗最高领袖哈梅内伊在内的多名军政高层人员丧生。随后,伊朗展开系列反击,对以色列及中东地区美军实施军事打击,并一度关闭霍尔木兹海峡。冲突外溢效应迅速显现,中东多国能源设施受到不同程度影响。目前,冲突已持续超二十日,引发全球能源市场震荡,已对全球能源供应链与我国能源安全构成系统性风险。

(一)中东地区的能源出口情况

伊朗是全球最重要的油气资源国之一,已探明石油储量约占全球10%以上,排名世界第三;已探明天然气储量约占全球近20%,位居世界第二。从生产看,伊朗油气产量均处于全球前列,但自2018年特朗普政府宣布退出伊朗核问题全面协议,并恢复、扩大对伊朗能源与航运等领域的制裁以来,伊朗石油对外出口规模持续受限,近年来在全球石油贸易中的占比已降至5%以下,而天然气主要用于内需,出口能力相对有限。但从流向看,伊朗出口石油中超过50%直接流向我国,约占我国石油总进口的7%;若进一步考虑经第三方转口贸易的部分,部分机构估算约八成伊朗石油出口最终流向我国市场。

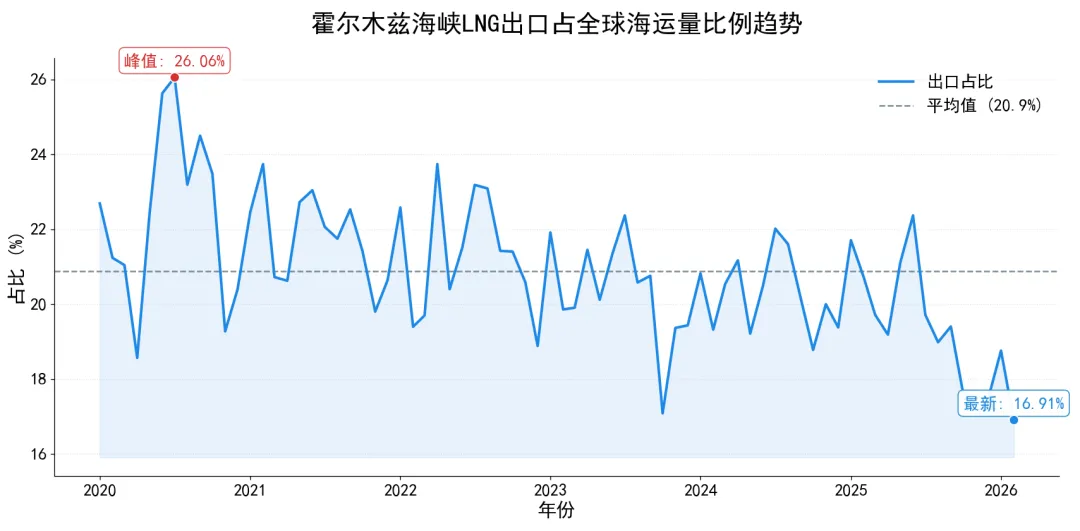

尽管伊朗油气出口对世界的影响相对有限,但其掌控的霍尔木兹海峡是中东石油与液化天然气(LNG)出口的关键通道,经该海峡出口的石油和LNG规模,长期分别约占全球贸易量的35%和20%。目前,绕开该海峡的替代路径主要依赖陆路管道将油气运输至地中海、红海或阿曼湾沿岸港口,但相关方案的理论最大运力不足霍尔木兹海峡日均通行量的30%,且后续的航运成本也较高。因此,该海峡长期受阻或关闭,将对全球能源供应稳定性构成直接冲击。

图1:霍尔木兹海峡石油出口量占比

图2:霍尔木兹海峡LNG出口量占比

(二)各国对中东能源商品的依赖情况

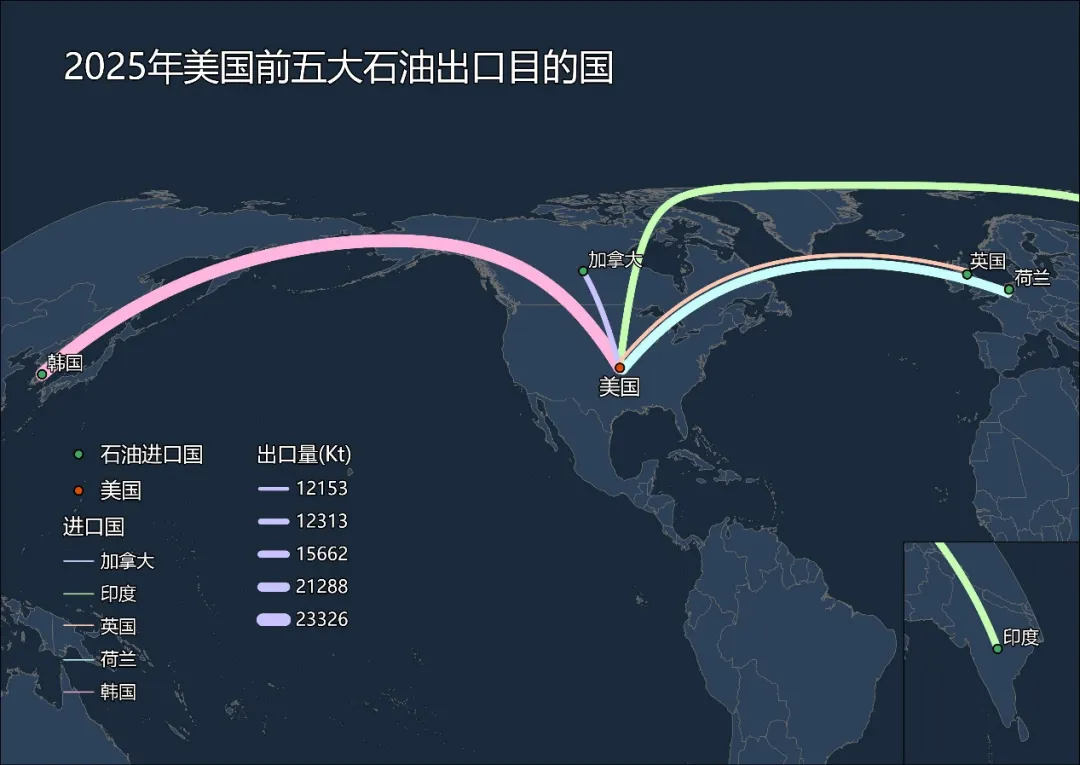

美国依托页岩油革命大幅降低对外油气依赖,欧洲对外油气依赖度较高,但亦在多元化政策推动下降低风险敞口。美国油气总体进口依赖度低,原油和天然气进口量占总消费比例约为20%和5%,其中中东原油占比约15%,天然气几乎不依赖中东进口(尽管2025年中东天然气在其进口来源中占比较高,但美国天然气总体进口规模极小)。同时,凭借页岩油革命,美国已稳居全球最大原油及LNG生产国地位,2025年其原油日均出口量屡创历史新高,达到400万桶以上。此次中东冲突,美国通过释放战略石油储备并鼓励国内增产,使其成为欧洲及亚洲盟友替代中东不稳定供应的首选来源。

欧洲主要经济体中,英国仍具有一定自给能力,油气进口量约占总消费的一半,中东来源占比较低,但仍受国际市场价格波动影响;法国和德国油气供应来源相对多元,中东油气占进口比例分别约为10%和7%,虽比例不高,但因几乎完全依赖进口,其国际能源价格敏感性仍较高。

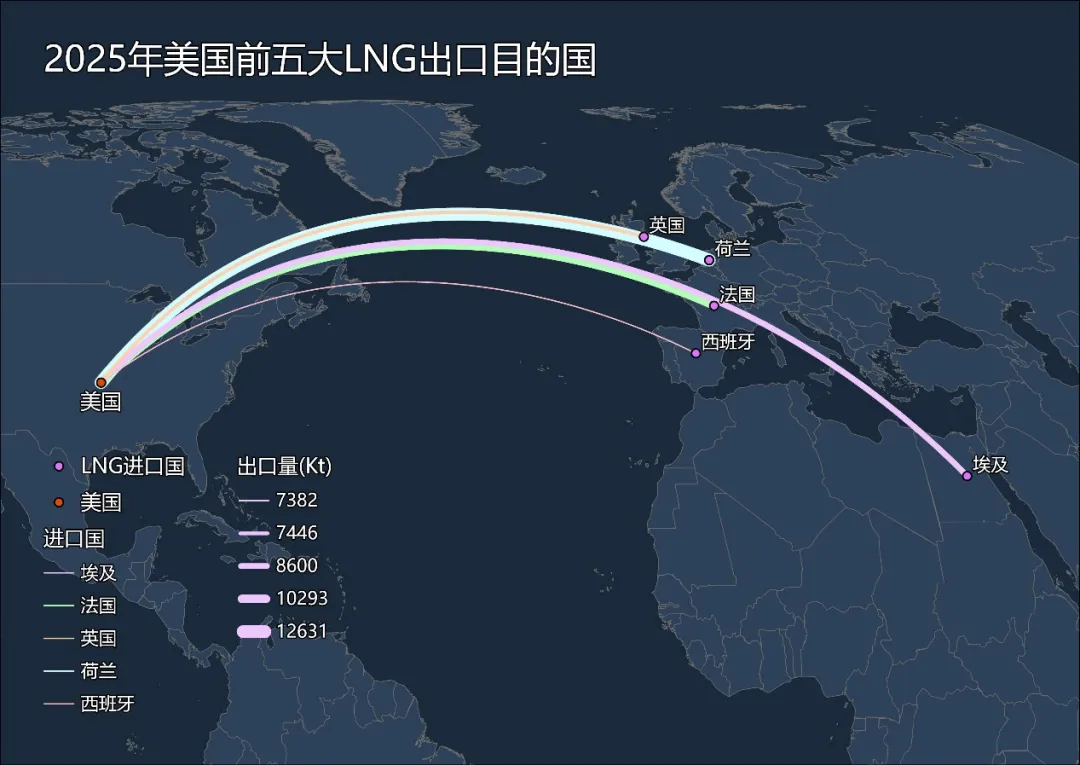

图3:2025年美国石油出口情况

图4:2025年美国LNG出口情况

亚太主要经济体中,日韩油气几乎完全依赖进口且中东来源占比较高,我国油气自给能力相对较强但中东来源占比也处在较高水平。日本和韩国的油气资源几乎完全依赖进口,其中日本的中东原油进口占比长期维持在80%以上,而对中东天然气的进口占比相对较低,自2022年以来基本稳定在约10%水平,并呈持续下降态势,对澳大利亚、美国等多元来源的依赖逐步上升。韩国的中东原油进口占比长期保持在70%以上,中东天然气进口占比曾一度维持在约40%,但近年来明显下降,至2025年已降至20%以下。相比之下,我国油气分别约70%和40%依赖于进口,对中东原油的依赖度长期维持在约50%左右,而对中东天然气的依赖度近年来有所上升,目前约为30%。

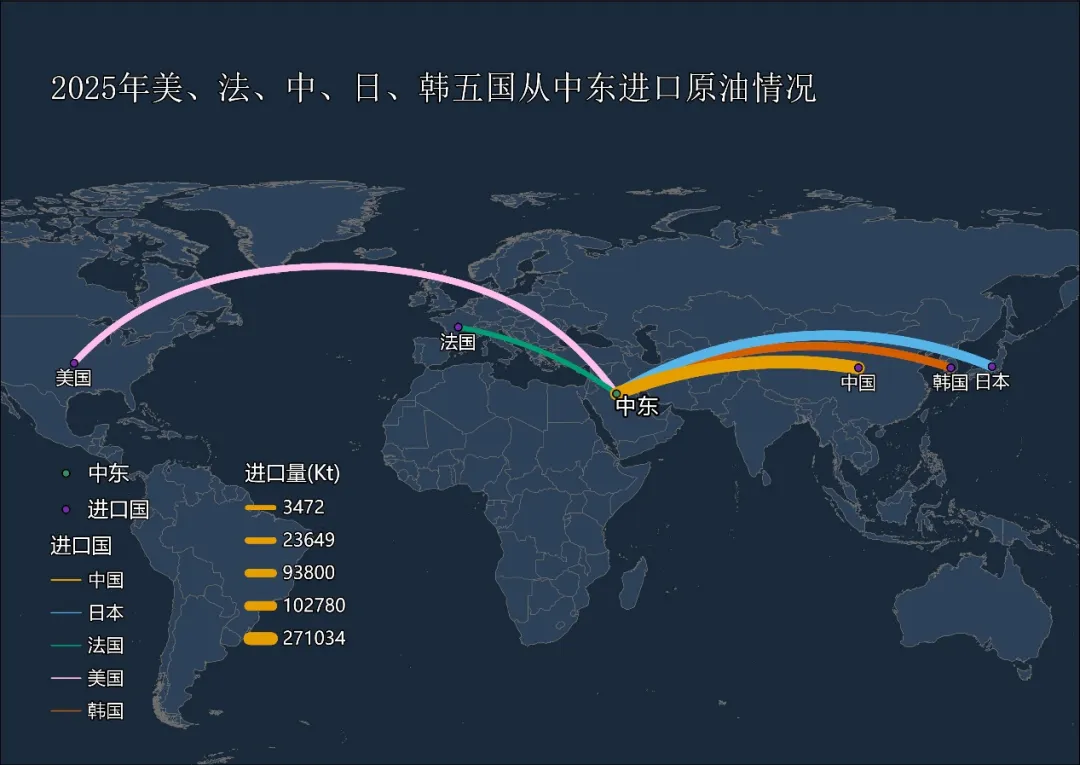

图5:美法中日韩从中东进口石油情况

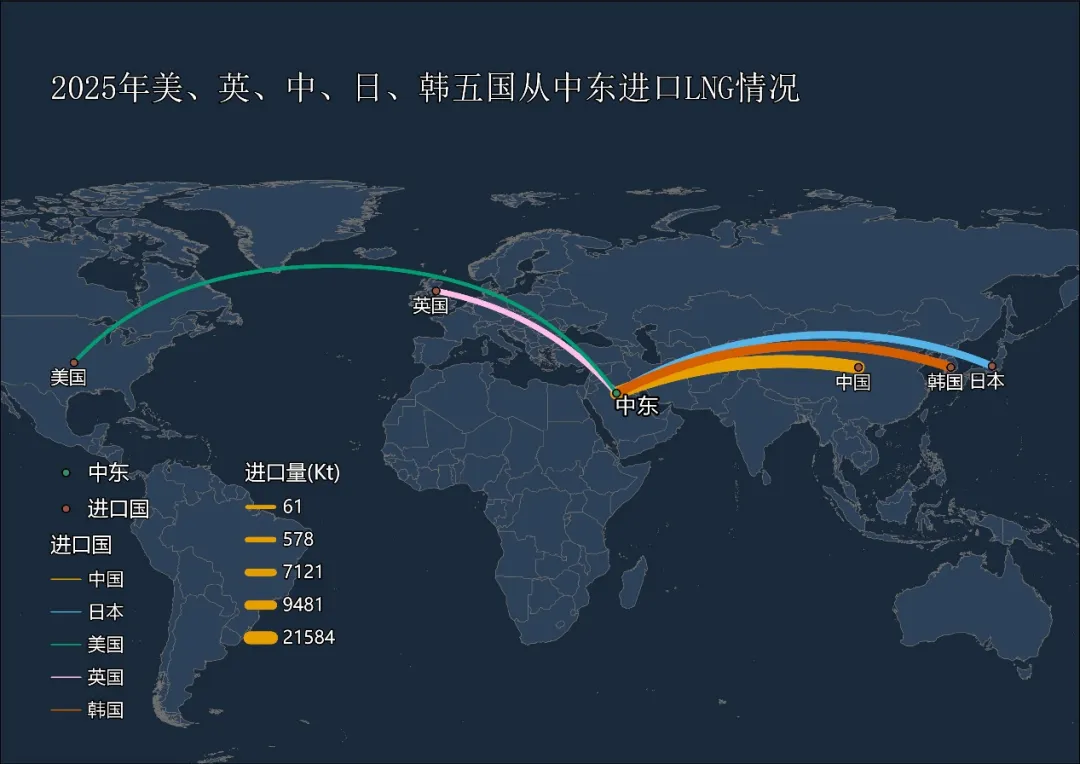

图6:美英中日韩从中东进口LNG情况

(一)全球能源市场

受霍尔木兹海峡关闭及中东多国能源设施被迫关停的叠加冲击,全球油气供应陷入阶段性紧张,国际能源市场价格大幅波动。冲突初期,市场避险情绪迅速升温,国际油气价格显著飙升:布伦特与WTI原油期货价格一度逼近120美元/桶阶段高位,较冲突前分别上涨约65%和83%;天然气方面,ICE荷兰TTF价格突破1月末高点(23.30欧元/兆瓦时)至23.33欧元/兆瓦时,NYMEX天然气期货一度升至4.3美元/百万英热单位(约14.7美元/兆瓦时),涨幅约53%。冲突持续十日后,随着美国与伊朗相继释放缓和信号,市场风险预期阶段性回落:3月10日布伦特与WTI原油期货价格均回落至90美元/桶以下,涨幅分别收窄至约20%和30%;TTF天然气价格回落至约22欧元/兆瓦时,NYMEX天然气期货降至3.2美元/百万英热单位(约11.9美元/兆瓦时)。但由于局势反复,缓和预期未能兑现,油气价格再度震荡上行:布伦特原油价格重新逼近110美元/桶,WTI一度突破100美元/桶;天然气市场分化加剧,NYMEX价格回落至约3美元/百万英热单位(约11.1美元/兆瓦时),而TTF价格则持续攀升,逼近24欧元/兆瓦时。

当前,实体供需矛盾进一步凸显,现货市场紧张态势持续加剧。石油方面,现货价格维持高位运行,3月20日布伦特现货接近120美元/桶,WTI现货价格亦接近100美元/桶。天然气方面,供需紧平衡甚至局部失衡迹象明显:英国天然气库存处于极低水平,据National Gas数据,3月初仅能满足全国约2天用气需求,不得不通过国际LNG现货市场紧急采购,推高国内气价至欧洲高位;与此同时,受冷冬因素影响,欧盟供暖需求显著增加,库存消耗速度创近五年新高,冲突发生前整体库存已处历史偏低区间,多数国家库存仅能支撑3至4周,供应紧张局面尚未明显缓解。

从供给侧看,霍尔木兹海峡通航仍未恢复正常,中东地区油气设施“停产潮”叠加复产周期较长,使全球供应约束短期内难以解除。目前霍尔木兹海峡商业航运流量不足正常水平的10%,区域油气出口受阻,库存被动累积并倒逼部分产油国减产。继沙特、卡塔尔之后,阿联酋与科威特亦相继宣布停产或减产。即便海峡在短期内恢复通航,相关油气生产及加工设施的修复与复产仍需数周时间,预计国际油气市场的供应缺口在短期内仍将持续存在。

(二)我国情况

我国石油和天然气对外依赖比例较高,且从中东地区进口占比较大,本轮冲突对我国能源供给已造成实质性冲击。我国是全球最大的原油和天然气进口国之一,进口石油约占国内石油消费的70%,进口天然气约占40%。其中,中东地区供应的石油和天然气分别约占进口总量的50%和30%,使我国对中东能源供给与价格波动具有较高敏感性。当前中东油气供应短缺仍将持续,受国际市场整体价格上涨影响,叠加运输成本的上升压力,我国能源进口成本仍可能进一步增加。目前消息显示浙石化1000万吨常减压装置在3月提前开启检修,福建联合石化800万吨常减压装置临时停产。

区域层面,沿海炼化产业集群承接中东石油进口主体份额,广东是中东LNG进口的主要承接省份且过半天然气用于发电。石油方面,浙江、山东、广东对中东来源石油的依赖度长期处于高位。天然气方面,广东、江苏、浙江是中东天然气进口的主要承接地区,其中广东在2025年自中东直接进口LNG约586.6万吨,为全国各省之首。2025年广东天然气消费总量约410亿立方米(约52%用于发电),中东天然气约占广东天然气消费总量的21%。

本轮冲突亦对我国化工产业产生了较大冲击,而煤化工由于原材料供应相对稳定展现出一定韧性,“氢+煤化工”路径尤其受到关注。随着中东油气减产及运输通道受阻,我国化工产业由于较高的进口依赖度遭受了较重的实质性冲击,部分化工品价格在冲突发生一周内涨幅接近90%。而煤化工可替代部分石油衍生产品,因此在本轮冲突中表现出一定的市场抗压能力。其中,“氢+煤化工”的转型路径获得行业关注,以宝丰能源为例,作为全球最大绿氢生产商,依托“绿氢+煤化工”的发展路径在近期获得了市场的高度认可。

一是加强能源市场动态监测,防范价格波动向电力等下游领域传导。短期内国际天然气价格或维持高位,抬升气电边际成本并放大电力市场价格波动,同时需警惕油气价格上涨通过替代效应间接推升煤价。建议建立跨能源品种的联动监测与预警机制,提升对边际成本变化的敏感性与响应能力。

二是关注天然气供应安全,提升电力系统韧性。当前全球天然气供给趋紧,资源争夺加剧,可能对燃气电厂原料供应及调节能力形成约束,进而影响电力系统安全运行。建议强化库存与供应链监测,完善多层次应急预案,通过优化调度与多元化气源保障,降低供应中断风险。

三是持续落实能源新安全战略,加快建设能源强国。面对全球百年未有之大变局和能源格局深度重塑,我国已具备从能源大国向能源强国转型的基础条件,科技装备水平居于全球领先,在本轮冲突中表现出较强抗冲击韧性。应继续坚持战略定力,加快“两型”建设和能源革命步伐,提升能源体系韧性与自主保障能力,确保国家能源安全稳健可控。

四是顺应能源转型趋势,加快培育替代路径。油气与化工原料价格波动凸显对外依赖风险,“绿氢+煤化工”等路径在保障原料供给、消纳新能源方面的作用逐步显现。建议把握氢能产业发展窗口期,推动技术与产业协同布局,培育多元化、低碳化的能源与原材料供给体系。

编辑 陈仪方

审核 姜黎

评论