洛图科技:预测2026年中国耳机耳麦市场将再衰退,销量回落至2亿副之下

本文约有3000字,数据量极大,预计阅读需要15分钟,建议先行关注收藏,或者选择性章节阅读。

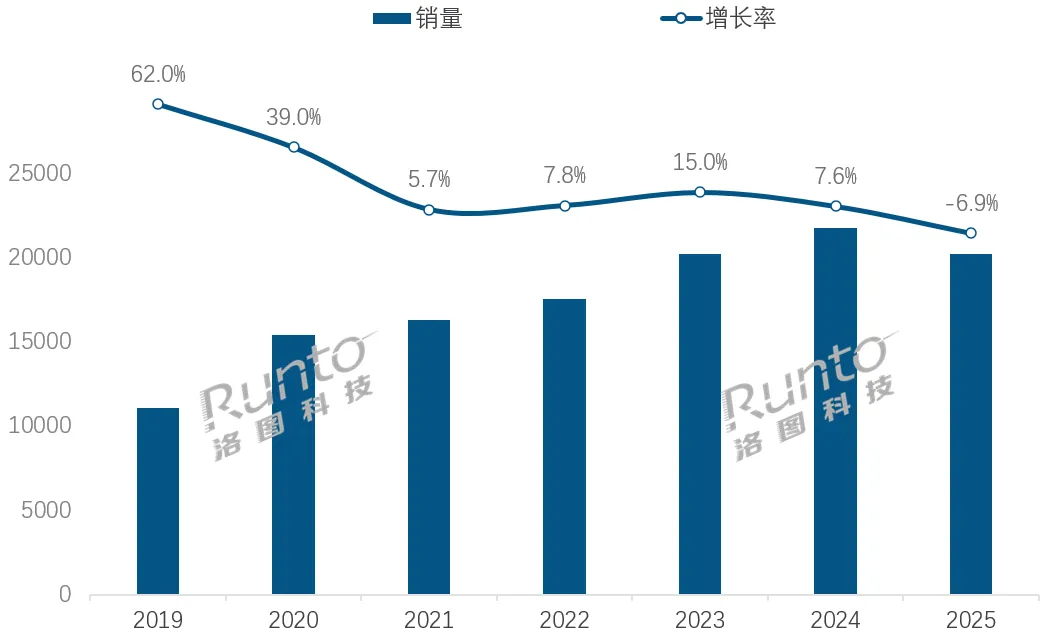

根据洛图科技(RUNTO)《中国耳机耳麦零售市场月度追踪(China Headphone/Headset Retail Market Monthly Tracker)》报告数据显示,2025年,中国耳机耳麦市场的全渠道销量为2.03亿副,同比下降6.9%;销额为452亿元,同比增长5.6%。

这是自2019年以来中国市场的销量规模首次迎来下滑。

2019-2025年 中国耳机耳麦全渠道市场销量及变化

数据来源:洛图科技(RUNTO)全渠道数据,单位:万副,%

2025年以前,中国耳机耳麦市场保持了连年的增长。从2019年真无线正式冲击主流有线耳机开始,市场内部经历了2020年的头戴耳机技术升级、2021年的颈挂不入耳新形态突入、2022年的中低端颈挂开放式杀入真无线分一杯羹、2023年的新兴社媒渠道与国产头戴双向发力等等重大事件,再到2024年生成式AI的洪流席卷之下,耳机的应用场景更加丰富。

事实上,数年的增长之下,增长势头已经有所放缓。每年销售2亿多台的规模使得中国市场正在进入阶段性的、饱和的存量市场。2025年的表现是一个信号,或许标志着市场从长期以来的增长周期将进入结构调整期。这也意味着,接下来,耳机产品精品化将是未来行业发展的主旋律,厂商需要通过技术突破和场景化创新来驱动新一轮的增长。

一、渠道分布

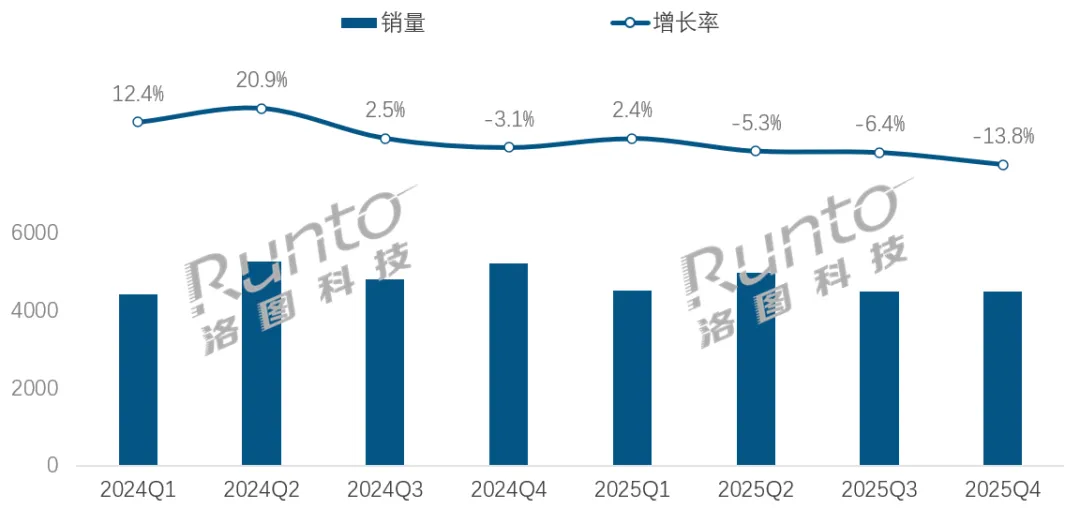

线上占整体市场91.4%的销量,Q4大跌13.8%

线上市场常年占据着整体线上线下全渠道市场销量的9成以上份额。根据洛图科技(RUNTO)数据显示,2025年,中国耳机耳麦线上市场的销量为1.85亿副,收获了91.4%的份额。

电商表现在下半年发生了大幅下滑,特别是第四季度的销量降至了4500万副,同比下降13.8%,是拖累整体市场下行的主要时间范围。

究其原因,一方面是国补定额用尽,对市场的拉力大幅减弱;另一方面,促销常态化稀释了第四季度“双11”的价格优势,以及促销周期过长导致的消费疲劳等原因使消费者回归理性,最终表现远不及往年。

2024-2025年 中国耳机耳麦线上市场分季度销量

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:万副,%

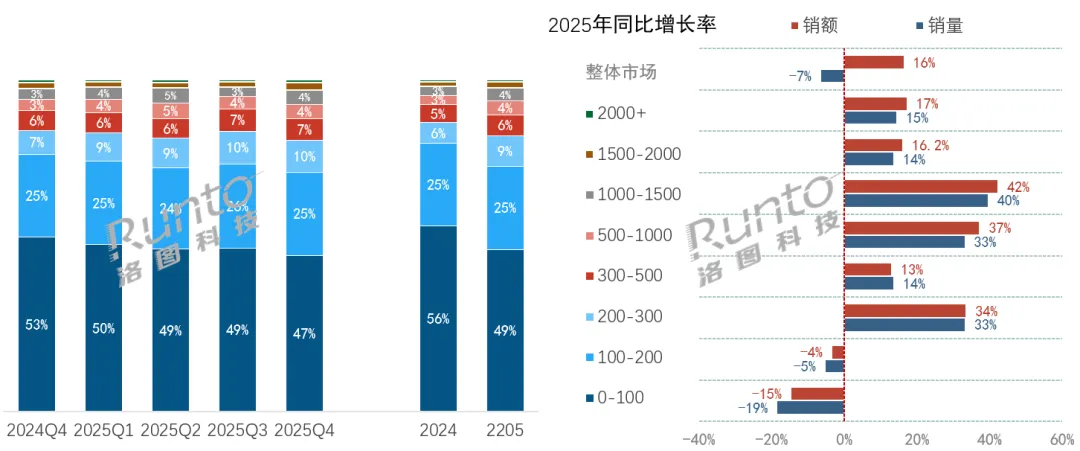

二、价格结构:

200元以上中高端各价格段均增长,1000-1500元销量涨超40%

整体市场的销额表现走出了与销量不同的趋势,这得益于市场均价的上升。根据洛图科技(RUNTO)数据显示,2025年,中国耳机耳麦市场的均价为223元,同比增长13.3%。

洛图科技(RUNTO)将线上渠道分为以京东、阿里、苏宁易购为代表的传统主流电商,和抖音、快手、拼多多为代表的新兴电商,两者的销量比例约为7:3。基于传统主流平台的绝对规模优势和销售规整性,洛图科技(RUNTO)对传统主流电商的产品价格进行了分析。

相比2024年,2025年在传统主流电商平台上,200元以上的各中高价格段均实现了双位数增长,趋势十分明显。其中,1000-1500元和500-1000元这两个价格段的销量份额均为4%,尽管市场份额称不上高,但销量增幅位列前两名,分别为40%和33%。

2024-2025年 中国耳机耳麦传统主流电商市场分价格段销量份额

数据来源:洛图科技(RUNTO)传统主流电商数据,单位:%

增长的动力来自于2025年各头部品牌密集推出了500元以上的中高端新品,普遍跳出参数竞争,转向提供健康监测、实时翻译等场景化智能体验,实现了从“硬件单品”到“智能生态终端”的价值重构。

洛图科技(RUNTO)分析认为,随着AI、健康监测、空间音频等技术的进一步融合,以及新场景的拓展,中高端市场还将保持可观的增速。

三、品牌格局:

手机厂商保持强势;华为小米韶音等国产品牌崛起

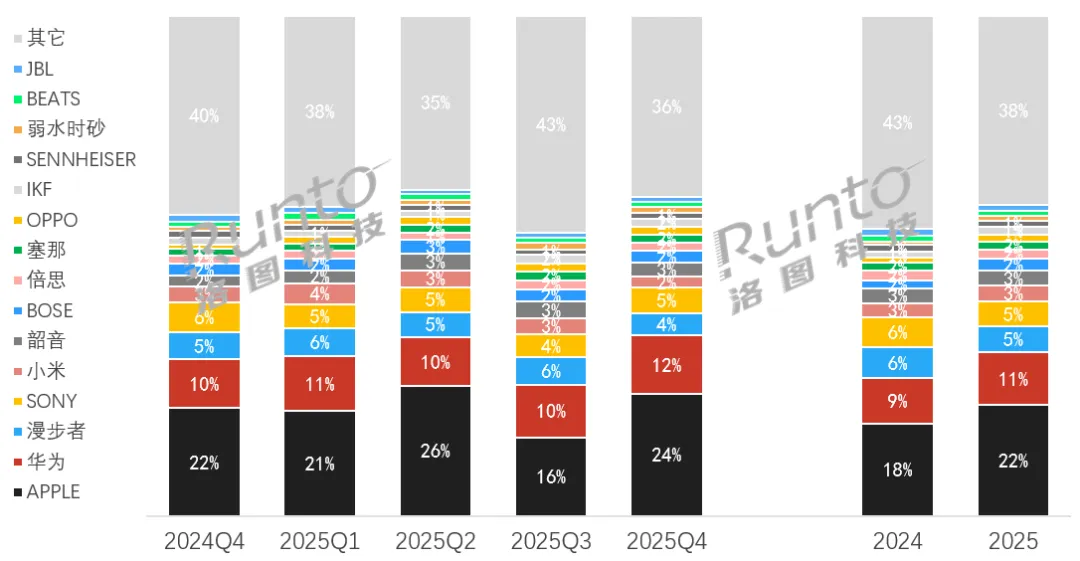

在传统主流电商平台上,2025年市场品牌的集中度进一步得到提升。其中,Apple、华为、小米、OPPO等手机厂商凭借移动智能硬件生态优势均得了销额份额的增长。Apple与华为稳居市场前二,并与身后品牌逐渐拉开差距。

华为耳机通过差异化技术创新、深耕细分市场及鸿蒙生态协同,实现了高速增长,凭借耳夹式产品FreeClip的成功,其在开放式耳机(OWS)赛道已成为市场领导者。根据洛图科技(RUNTO)数据显示,2025年传统主流电商市场中,华为耳机的销额份额达到了10.7%,同比增长1.5个百分点。

小米借助自身的AIoT生态协同优势、极致的性价比和机海打法,在耳机耳麦市场位列销量前三。在稳固性价比优势的同时,通过Xiaomi Buds 5 Pro等旗舰产品向高端市场渗透,实现了全价格段的覆盖。

韶音通过用户对耳机产品佩戴舒适度和多场景适配的核心需求升级,开创并定义了“开放式运动耳机”这一全新品类,不仅避开了手机品牌和传统音频厂商的竞争,在全新的蓝海市场亦构建了覆盖专业运动到日常通勤的完整产品线。2025年跻身中国耳机耳麦传统电商平台市场的销额前六。

2024-2025年 中国耳机耳麦传统主流电商市品牌销额份额

数据来源:洛图科技(RUNTO)传统主流电商数据,单位: %

传统的音频厂商在极致红海的耳机市场竞争中逐渐掉队,索尼、漫步者、森海塞尔等知名品牌在面对手机厂商的全场景布局下,均出现了不同程度的份额下降。

四、市场热点:

AI耳机技术下沉,2025年全渠道销量达到358万副

2024年以来,耳机厂商通过内置专用芯片,将传统耳机升级为AI驱动的生产力工具与交互接口。这类产品不仅能提供智能解决方案,如实时翻译、会议记录等,还可通过语音交互实现情感陪伴功能,显著提升了用户粘性与使用场景丰富度,由智能耳机衍生出作为“入口”的AI耳机,并与AI音频眼镜同台竞技。

根据洛图科技(RUNTO)数据显示,2025年,AI耳机在中国市场的全渠道销量为358万副,正处于爆发式增长的前夜。

以华为、小米、OPPO为代表的手机厂商、以科大讯飞、字节跳动、小度为代表的科技巨头,以及以塞那、CLEER、漫步者为代表的国内音频品牌纷纷入局。在千元以上的中高端市场中,拥有AI大模型技术能力优势的科技企业受到了手机厂商的直接竞争,华为、小米等手机品牌凭借生态整合能力快速抢占市场。根据洛图科技(RUNTO)数据显示,2025年的线上市场中,华为的AI耳机销额份额达到35.2%,位居第一。

千元以下的中低端市场中,随着大模型接入成本的持续降低,AI基座技术和赋能路径的成熟,百元入门级的产品正在快速发展。根据洛图科技(RUNTO)数据显示,2025年线上市场中,500元以下AI耳机的销量占比已接近60%,比2024年同期大幅增长了43.5个百分点。其中,塞那、小度与声智科技三家占据该价格段AI耳机销量的68.2%。不过,随着下半年OPPO、荣耀等手机厂商在低端市场的布局,头部品牌的份额开始逐渐回落。

洛图科技(RUNTO)分析认为,在AI耳机当前的发展阶段,还存在消费者感知不深,产品功能局限,使用场景单一等槽点,AI技术所衍生的更多人性化功能和差异化场景尚待开发。

五、今年预测:

市场趋于饱和,2026年销量1.98亿副,下降2.2%

洛图科技(RUNTO)分析认为,接下来,尽管开放式耳机、AI耳机、运动耳机、游戏耳机等细分赛道仍具备较强的增长动力,但0-200元的低端产品仍将继续洗牌和出清,这是市场继续下行的主要原因。

在2025年,吃到国补红利的耳机耳麦市场形成了阶段性高点,需求提前透支的影响会在2026年延续。洛图科技(RUNTO)预测,2026年,中国耳机耳麦市场的全渠道销量将下降至1.98亿副,同比降幅为2.2%。

同时,市场将呈现四个方面的核心趋势:①高端化、场景化是主线。②开放式/耳夹式成新增长极:舒适安全驱动,国产品牌主导、份额快速提升。③AI从尝鲜到大众:融合成本下降,AI 功能加速下沉至大众价位。④从音频配件到智能外设:耳机成为场景入口+健康终端+生产力工具。

洛图科技(RUNTO)将耳机耳麦市场分为真无线入耳、蓝牙头戴、颈挂入耳、有线入耳,以及包括真无线不入耳、颈挂不入耳的开放式等,关于各品类的市场份额,请参考洛图科技(RUNTO)年中发布的《2025年上半年中国耳机耳麦线上市场销额上涨29%;真无线和蓝牙头戴引领增长;500元以上产品量额双涨50%》。

关注小程序洛图科技Lite,获得一手的多品类信息。