2025年,小米营销费占比不到2%,为什么还被叫做“营销公司”?

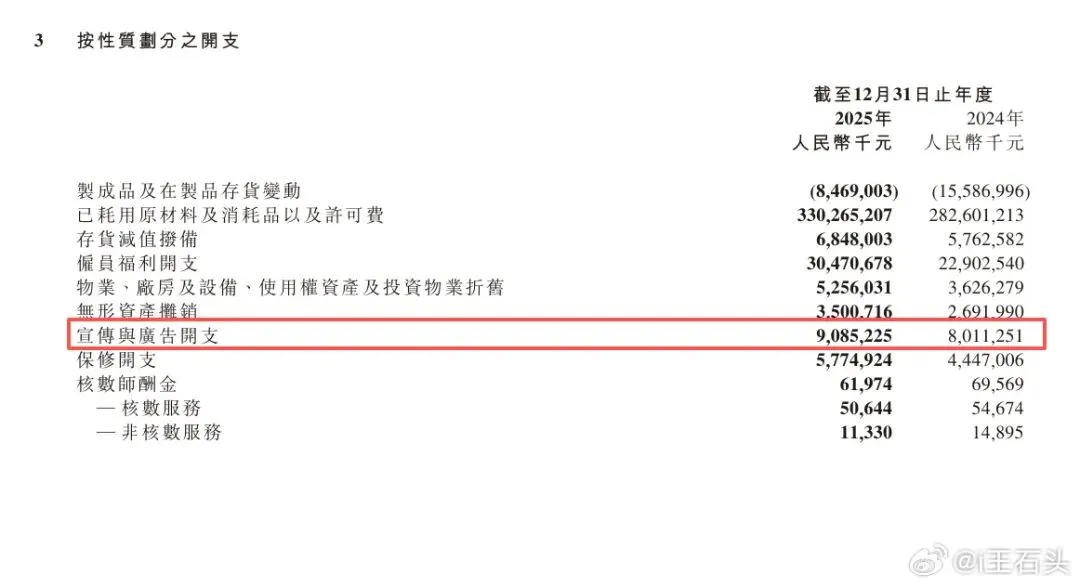

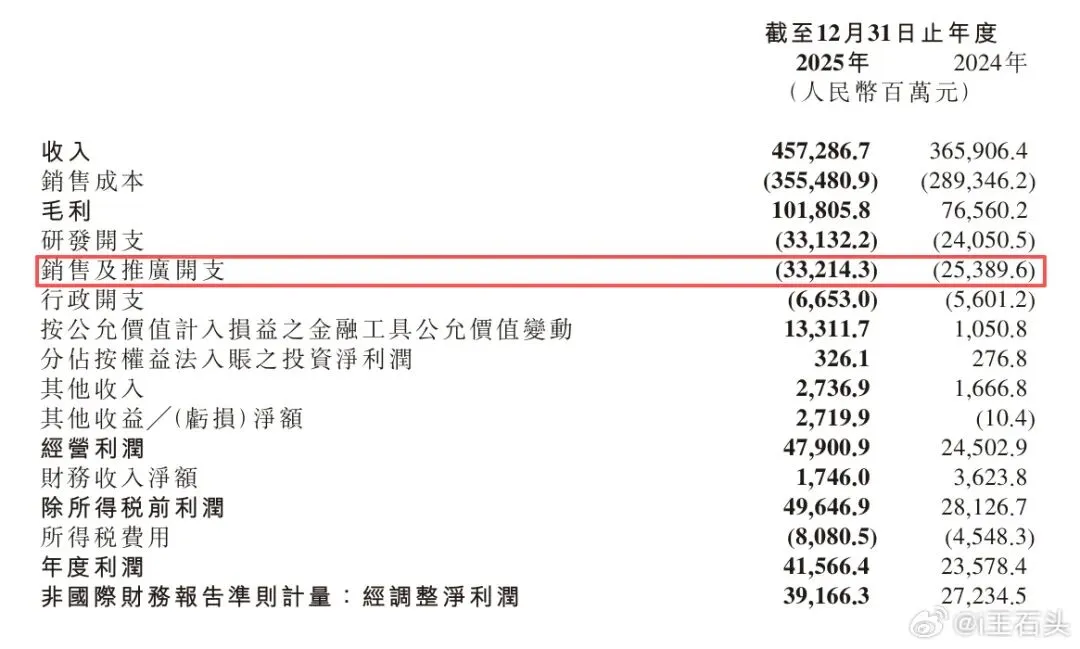

小米交出了一份堪称惊艳的成绩单,全年营收4572.9亿元,同比增长25%,而与之形成鲜明对比的,是其宣传与广告开支仅90.8亿元,占营收比例不到2%。

即便将销售及推广费用一并计入,332亿元的总额也不过占营收的7.26%。

更有意思的是,这部分费用的增长,主要来自物流开支与新零售门店扩张,换言之,是履约与渠道建设,而非传统意义上的广告轰炸。

这就引出了一个值得深思的问题,一家被广泛贴上“营销公司”标签的企业,其营销费率却低得惊人,甚至远低于许多传统消费品牌。

所以我想大家一个问题,我们是不是一直以来都误读了“营销”这件事?

不妨先理清一个概念,营销不等于广告投放。小米早年以“参与感”破局,靠的是用户社群的深度运营、口碑裂变、创始人IP与事件营销。

这些动作的成本并不直接体现在广告科目中,却构成了品牌势能的核心来源。

换句话说,小米用极低的边际成本,撬动了极高的传播效率。这不是“营销费用”的低,而是“营销效率”的高。

更有讨论价值的是,当行业普遍陷入流量焦虑、投放内卷时,小米反而呈现出一种“反直觉”的财务结构,营收高速增长,营销费率却几乎没有膨胀。

这说明其增长并不依赖买量驱动,而是来自产品矩阵的协同效应、生态链的规模优势,以及线下门店的履约效率。

换句话说,营销在小米的体系里,正从获客手段演变为运营能力的一部分。

当然,这也引发另一种质疑,低营销费率究竟是效率的体现,还是品牌增长后劲的隐忧?

在智能汽车、AI大模型等新业务仍需市场教育的阶段,小米是否过于“精打细算”,反而错失了关键窗口期?

尤其是汽车业务,面对的是完全不同的用户心智和竞争格局,若延续手机业务的“低费高效”路径,能否复刻同样的传播奇迹?

此外,还有一个容易被忽略的角度,所谓营销公司的标签,本身就是一个值得解构的叙事。

小米早期的营销创新,恰恰是因为没有传统厂商的预算优势,才被迫走出了一条非对称竞争的路。

而当这套方法被行业普遍效仿后,它的稀缺性自然下降。真正的命题不是“小米为什么营销费低”,而是“小米的下一个营销杠杆在哪里”。

从更宏观的视角看,小米的案例其实挑战了一种商业惯性,我们常常把营销能力等同于营销投入,却忽略了营销的本质是建立认知与信任的效率。

当一家公司能用更低的成本实现更高的品牌渗透率时,或许不是它不够营销,而是它把营销做进了产品、渠道和组织里,让品牌不再依赖广告呼吸。

最后,留几个开放性的问题。

如果营销费低却持续增长,这是否意味着传统营销预算模型正在失效?

当新业务需要重塑用户认知时,小米是否敢于打破自己的低费惯性?

而我们评价一家企业是否懂营销,到底该看它花了多少钱,还是看它让多少人主动谈论它?