守着中国市场,农夫山泉赢了——这让很多人很难受

先说一个让出海派不舒服的事实。

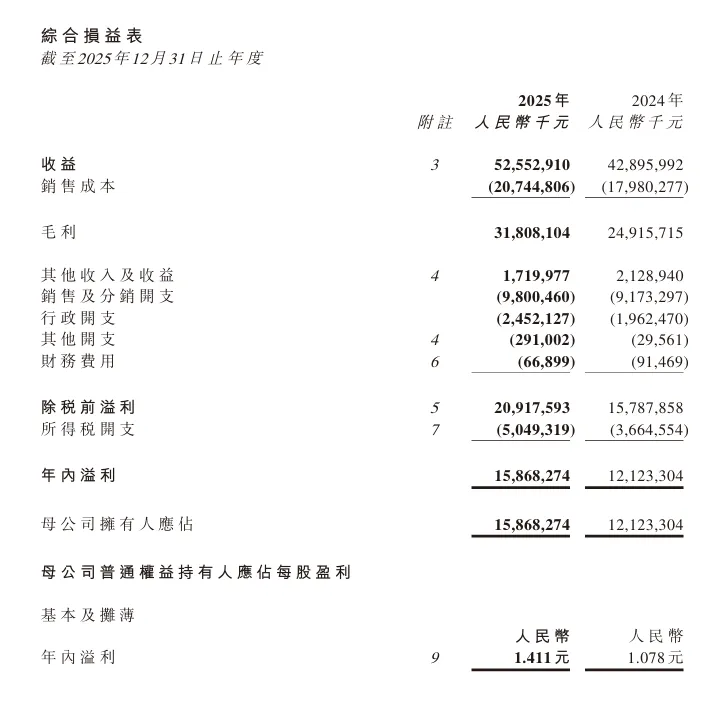

2025年,农夫山泉营收525亿,净利润158亿,同比增长30.9%,毛利率60.5%,上市以来新高。没有靠出海拉动主增长,没有把新增量押在东南亚,就这么守着中国市场,活得比很多高喊全球化的消费品公司都滋润。超过99%的收入依然来自中国大陆。

这两年流行一种说法:中国市场卷成红海了,不出海就是等死。说这话的人很多,分析师说,投资人说,媒体也跟着说。听上去像铁律。

但农夫山泉偏偏是个反例,而且反例反得很彻底。

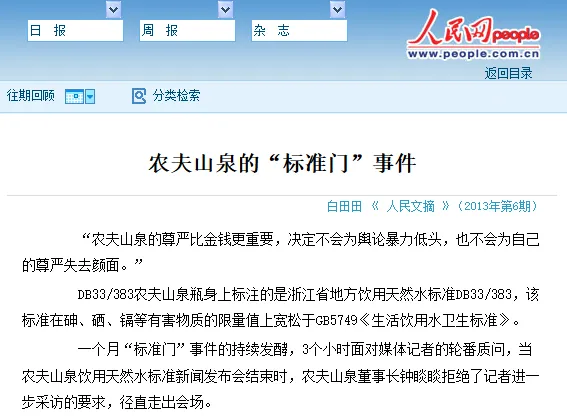

第一场,2013年"标准门"。 《京华时报》持续追踪其产品执行标准争议,争议迅速升级并引发监管关注,一个月内密集报道,农夫山泉北京桶装水业务停产退出。这在当时是很重的危机——有媒体背书、有消费者恐慌。

钟睒睒的反应是:不道歉,不妥协,直接反告媒体索赔6000万,在全国多家报纸刊整版广告自证清白,留下一句话:"农夫山泉的尊严比金钱更重要,决定不会为舆论暴力低头。"

双方后来对簿公堂,但这场风波并未伤及农夫山泉长期经营基本盘。

第二场,2021年"拂晓白桃"。 农夫山泉一款气泡水因包装主打"福岛县产"字样被大范围质疑,争议波及钟睒睒本人,"身家半年暴跌2246亿"冲上热搜。

公司出面澄清,舆情平息,产品照卖。整个周期大概两周。

农夫山泉在宣传文案中声称“白桃产自日本福岛县”

第三场,2024年娃哈哈事件。 烈度是三次里最高的。宗庆后去世,一群人把账算到了农夫山泉头上。"农夫与蛇"、"媚日包装"、"偷税漏税"、"儿子是美国人"……相关谣言和攻击在各大社交平台形成极大声量,小超市被迫下架,博主把农夫山泉倒进马桶直播,有人喊"滚出中国去"。全年包装饮用水收益下滑21.3%,损失近40亿元收入。

但结局呢?据平台销量榜单及媒体转述,农夫山泉在2024年618期间仍保持水饮品类销量领先。2025年包装水业务同比增长17.3%,茶饮爆增29%,营收整体创历史新高。

三场风暴,高度一致的规律:短期伤筋,长期无碍;品牌被打,地基不动。

这说明什么?舆论和消费是两个市场。骂农夫山泉的那拨人,很多还是在买农夫山泉。愤怒在微博,口渴在便利店,这两件事不是同一件事。钟睒睒在2013年就说过:"喝农夫山泉的人数以十亿计,很难被击倒。"

当时很多人觉得他狂,现在回头看,这不是狂,是对自己基本盘的清醒认识。

很多人在分析农夫山泉的危机公关,说它这次处理得好,那次策略聪明。这个角度我认为是错的。

农夫山泉能一次次抗住,根本原因是它把生意建在了一个谣言打不到的地方。

它坚持"水源地建厂、水源地灌装",工厂到消费市场平均500公里,最远1000公里,覆盖全国13个省市18个县市区。

千岛湖、长白山、丹江口、万绿湖……这些水源地是实实在在的地理资产,卫星能看见,消费者能去参观,不是PPT上的品牌故事。

2024年被骂最惨的时候,农夫山泉当然也做了该做的事:官方澄清、钟睒睒接受央视专访、赣州媒体会、持续追责造谣账号。但更值得注意的是,公司并没有把资源主要押在情绪化回应上,而是在澄清、追责之外,继续把资本开支压向水源地和工厂。同步开工6个水源地项目——建德50亿、青城山13.5亿、黄山投产、林芝、轿子雪山、海口,一口气全上。

农夫山泉十二大水源地之一,吉林长白山

这个动作的逻辑很简单,也很强硬:你们骂品牌,我建工厂。你们说我有问题,我把水源地再多圈几个。谣言是流量游戏,地是真金白银,两者不在同一个维度。

截至业绩公告日,农夫山泉全国主要水源地已增至16处。财务面上,有息负债不高,现金与长期存款储备充足,杠杆率维持低位,2025年资产负债率仅11.4%;ROE长期处于高位,显著领先多数食品饮料可比公司。这种财务状态,让它在任何一场舆论风暴里都有底气继续往前走。

如果一定要找农夫山泉最值得研究的东西,我认为是东方树叶,不是它的水。

2011年,东方树叶上市。没有人喝,被电商平台评为"最难喝的十大饮料"。上市前投入超10亿元研发和设备,此后连亏七年,第八年才累计略有盈余。

换大多数公司,早就砍掉了。市场压力、股东压力、KPI压力,哪一条都容不下一个亏了七年的产品。

农夫山泉没有砍。

然后无糖茶的风口来了。消费者开始觉得甜饮料不健康,开始愿意接受没有糖的茶。东方树叶已经在货架上站了十年,铺了超过200万个终端,口味体系建立完了,品牌认知也有了。按马上赢等渠道零售监测口径,东方树叶在线下无糖茶市场仍维持60%以上份额。后来者再想挤进来,发现位置已经被占完了。

更绝的是时机。2024年包装水被舆论打掉40亿收入,恰好是东方树叶增长最快的一年,基本对冲了缺口。2025年,整个茶饮板块营收215.96亿元,分部经营利润超过103亿元,成为公司最赚钱的板块。

这不是运气,是农夫山泉在十三年前就埋下的备份。一个业务出问题,另一个业务接得上。这种结构,是真正的抗风险能力,不是靠嘴说出来的"多元化"。

好的地方说完,必须说说不那么好看的地方。

汇兑损失暴增。 2024年农夫山泉还在汇兑上赚了约7500万,2025年直接亏了1.99亿,增幅接近870%。原因是手里攥着大量港币和美元,人民币一升值就吃亏。现在规模还小,但如果未来推进国际化,外币头寸只会更大,外汇对冲机制如果继续缺位,会算是个小风险。

库存周转拉长。 存货周转天数从82天升至95天,存货余额增至58亿元。管理层说是在云南建茶叶加工厂、往上游延伸产业链,备了更多原材料。逻辑说得通,但要持续观察原料端的实际控制效果,别让供应链投资变成沉没成本。

治理结构的老问题。 钟睒睒同时担任董事长和总经理,偏离港交所企业管治守则关于两职分离的要求,财报里年年都有这条偏差说明,年年都是同一个解释。这个结构在稳定期没问题,但一旦钟睒睒本人再次成为舆论焦点,或者面临健康、接班等问题,整个公司的决策稳定性将面临极大考验。接班人议题悬而未决,是这家公司最大的隐性风险,超过任何一次舆论风暴。

2025年,农夫山泉进入香港和新加坡市场,把天然水、东方树叶、茶π带了出去。方向是对的,是农夫山泉三十年来第一次系统性地走向境外渠道。

但要清醒的是,超过99%的收入还是来自中国大陆。国际化现在是一个实验,不是支柱。

钟睒睒在2025年财报主席致辞里说:"穩一點、慢一點、遠一點。"这九个字,既是对2024年那场风暴的回应,也是农夫山泉三十年做事方式的总结。不急着证明,不急着出走,把每一个水源地、每一个渠道、每一个产品线一点一点夯实,然后等。

等舆论消散,等无糖茶起来,等品牌信任度从消费者的每一次购买中重新积累回来。

这套打法在很多人看来太慢、太守、太没有想象力。但问题是,它有效。

守着中国市场能不能赢,农夫山泉给出了2025年版本的答案:营收525亿,净利润158亿,毛利率上市以来新高。

但这个答案有前提,你得先把护城河挖到别人不想抄的深度,挖到谣言淹不进去的地方。

评论