POM材料市场调查报告

材料概述

聚甲醛学名聚氧化次甲基,英文名称Polyoxymethylenes,或Polyacetal(简称POM),是分子主链中含有[-CH2-O-]链节的线性高分子化合物,为乳白色不透明结晶性线性热塑性树脂。POM是一种没有侧基、高密度、高结晶的线性聚合物,具有优异的综合性能。它是继尼龙之后发展的优良树脂品种,具有较高的力学性能,如强度、模量、耐磨性、韧性、耐疲劳性和抗蠕变性,还具有优良的电绝缘性、耐溶剂性和可加工性,是五大通用工程塑料之一,又称“赛钢”。

POM按分子链中化学结构的不同可分为均聚甲醛和共聚甲醛两种,均聚甲醛一般是由无水聚甲醛聚合而得,共聚甲醛是由三聚甲醛与少量二氧戊环的共聚产物。正是由于结构上的不同,导致均聚和共聚甲醛在各项性能下存在差异。

表1 聚甲醛材料特性表

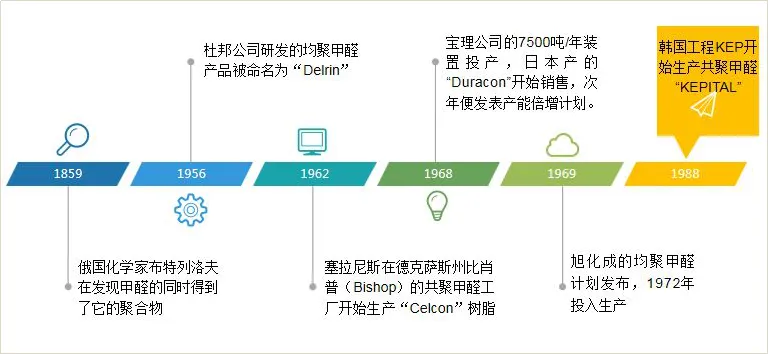

聚甲醛的发展历史

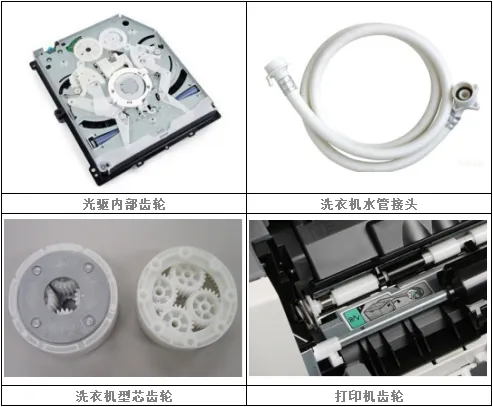

产品应用

电子电器领域

汽车领域

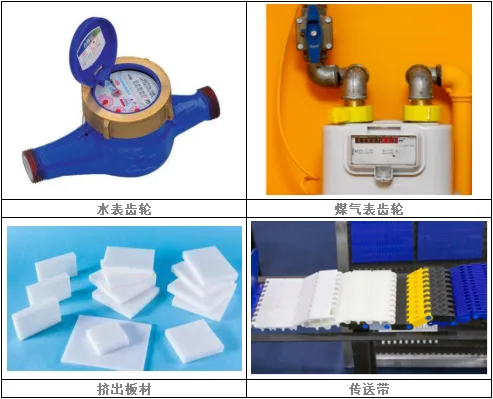

工业领域

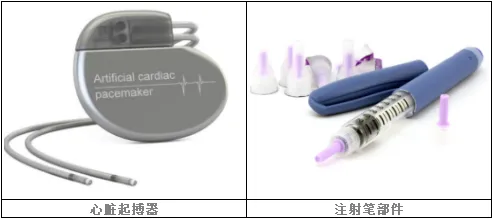

医疗器械

其他领域

全球POM市场

截至2024年2月,全球POM产能合计达到190万吨/年以上。其中,共聚POM产能占比达90%以上。从地区分布来看,全球产能高度集中在美国、日本和韩国等发达国家和中国,主要生产商包括塞拉尼斯(旗下泰科纳)、宝理(泰科纳和大赛璐合资)、杜邦、韩国工程(塞拉尼斯和三菱化学合资)、三菱等(见表2)。目前塞拉尼斯、宝理是世界上最大的POM生产商。进出口方面,2020年世界最大POM进口国为中国,约占世界进口总量的31.5%,而韩国为世界POM最大出口国,全年出口约占总出口量的15.4%(见表3、表4)。

全球主要POM供应商(不完全统计)

全球POM市场供需状况

国内POM市场

国内主要POM厂家

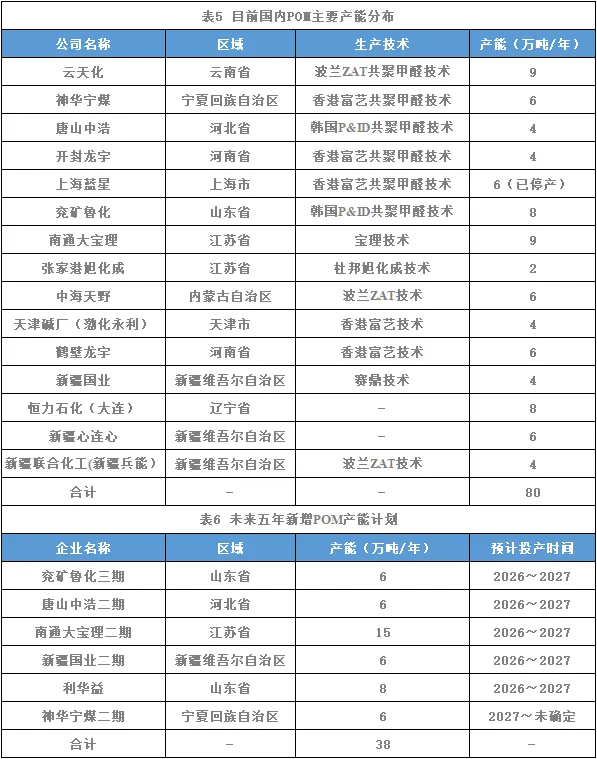

除去已长期停产的上海蓝星,国内现有十四家厂家拥有聚甲醛产能(见表5),总产能达到约80万吨/年。从我国聚甲醛行业主要竞争者入场进程来看,成立时间较为分散,竞争者之间注册资本规模差异相对较大。国内聚甲醛规模化装置的生产技术大多来自于国外,主要以波兰ZAT技术、中国香港富艺技术和韩国P&ID技术为主。与美国杜邦和日本旭化成公司的工艺技术相比,这些技术稍显落后,成品性能和稳定性有待提高。

随着新疆兵能4万吨/年装置进入成功投产,2025年底国内总产能突破80万吨,同比增长5%左右,西北地区产能占比将提升至25%;值得注意的是,未来五年仍将有约38万吨/年新增产能即将落地(见表6),布局主要分布在西北、华北及华东地区。其中规模最大的为利华益8万吨/年项目,其次兖矿鲁化三期、唐山中浩二期、新疆国业二期及南通大宝理二期产能均达到6万吨/年,且均配套上游甲醇原料装置。进入2027年,行业扩张步伐预计有所放缓,目前仅规划神华宁煤二期一套6万吨/年扩产项目。虽然这些项目采用成熟稳定的POM生产技术,但国内产能持续扩张已导致供应增速过快,未来行业面临产能过剩与同质化竞争加剧的挑战。然而,与2021-2025年的扩产周期相比,该产能增长势头已明显放缓。目前多数规划项目尚未完全落地,且暂无明确的产能淘汰计划,整体市场供给扩张趋于理性。

展望2026至2030年,国内POM市场预计将延续增长态势,产量与消费量均呈逐年上升趋势,推动市场供应总量有望突破历史高位。预计到2030年,POM供应总量将达到118万吨,净进口量可能呈现先升后降的走势,并在2030年降至约23.20万吨。与此同时,消费量将保持稳定,预计维持在83万吨左右,五年间的复合增长率约为+3.21%,整体市场在供需动态调整中持续向前发展。

国内POM消费市场及供需现状

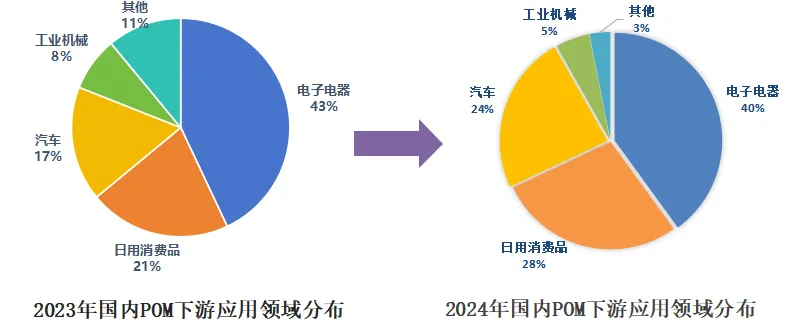

图1 2023~2024年国内POM主要消费领域分布

POM主要消费领域主要包括汽车行业、电子行业、日用消费品、工业机械、输水排灌、家用电器等。不同地区的消费结构有所差异,在西欧、日本地区,主要下游用途是汽车行业,占比分别达到34.8%和46.5%,其次是电子电器和工业机械;美国POM最大的下游消费领域同样是汽车行业,消费占比达38.3%,其次是工业器械和消费品领域。如图1所示,电子电器是现阶段国内POM下游最大的应用领域,其次是日用消费品和汽车行业(由于统计途径不同,相关数据占比可能存在偏差)。与发达国家相比,中国POM市场在工业机械、汽车、输水排灌等应用领域占比较少。随着国内汽车生产和需求的发展,未来POM消费量预计将持续稳步增加。

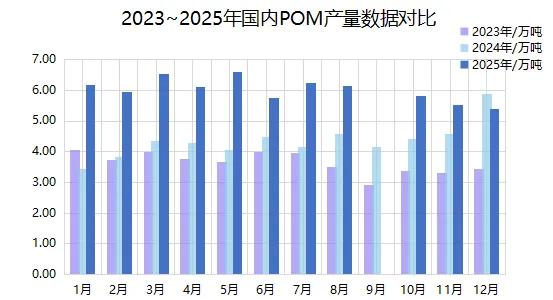

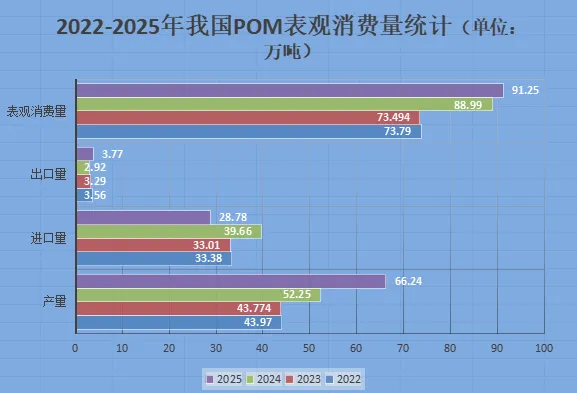

近年来,国内新增数个POM生产装置,产能产量均呈增长趋势。得益于新增产能的释放,2025年POM产量远高于往年同期水平(见图2),较上一年度增加约26.8%。由图2、图3可以看出,近年来我国POM表观消费量总体呈增长态势,2022年以前进口POM依赖度较高,自给率不到50%,其原因为在POM消费应用中,电子电器、汽车行业以及机械行业占了67%,而这部分产品主要为高端产品,一般使用杜邦、宝理、三菱等进口品牌。随着国产POM产能和质量的逐步崛起,以及反倾销政策的出台,进口POM依赖度已逐年下降,自给率已超过55%。然而,我国POM产能扩张并未解决市场供需矛盾——高端领域仍依赖进口,2024年净进口缺口高达36.75万吨,凸显国产替代的技术瓶颈。与此同时,政策层面持续加码,工信部强调将推动石化等重点行业“调结构、优供给、淘汰落后产能”,而《老旧装置更新改造行动方案》亦对POM行业提出升级要求。

图2 2023~2025年国内POM产量对比图

图3 2022~2025年我国POM表观消费量统计图

国内POM市场价格走势

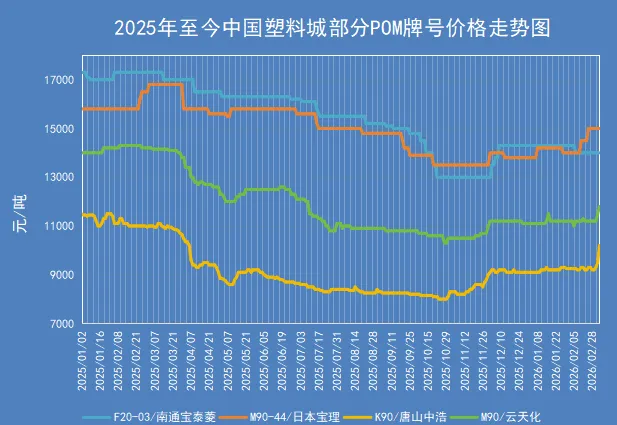

图4为2025年至今部分进口和国产POM牌号价格(中国塑料城)走势。2025年上半年POM市场打破传统运行逻辑:国产产量同比激增49%创历史新高,检修季效应弱化与新增产能释放形成“双轮驱动“,而进口收缩与出口扩张未能扭转供需宽松格局。2025年上半年国内POM市场呈现“涨–跌–反弹“的三段式走势:1-2月中旬受春节备货需求提振,石化厂集体调涨带动市场走高;2月下旬至5月上旬因新增产能释放叠加终端需求疲软,市场供过于求导致价格持续阴跌;5月中旬后随着贸易环境改善刺激补库需求,国产料厂家集中提价推动市场触底回升,6月转入库存消化阶段,成交以商谈为主。

下半年POM市场供应端压力显著,国内装置维持高负荷运行,整体呈现“低位震荡、逐步企稳、年末小幅反弹”的走势。7至10月,各牌号价格在上半年触底后进入低位震荡区间,市场以消化上半年过剩库存,成交以商谈为主。自8月起国内POM生产装置开工率整体呈现下行趋势,因多家生产企业集中安排停车检修所致;检修季虽带来短期负荷回调,但市场整体供应能力仍处于相对高位。进入九月传统旺季,POM市场却未能迎来预期中的回暖。此次“金九银十“传统旺季或带动需求边际改善,但终端多以刚需采购为主,大单成交乏力,社会库存高企叠加贸易商持续让利出货,现货价格承压明显。11~12月,POM市场价格明显回升,显示出年末需求回暖与供给端收缩带来的支撑。由于下半年行业检修力度加大,叠加部分新增产能爬坡不及预期,有效缓解了上半年 “双轮驱动” 的供给压力。国产料厂家在三季度后主动控量挺价,推动价格从低位回升;需求端面,汽车、电子、家电等终端行业在下半年进入传统旺季,补库需求释放,带动POM 成交活跃度提升。 出口扩张延续,部分抵消了国内需求疲软的影响,尤其是中低端牌号受益于海外订单支撑。2025年下半年 POM市场通过供给端收缩、需求端回暖实现了触底企稳,年末行情有所修复,但全年价格仍低于 2024 年同期,供需宽松的阶段性特征并未根本扭转。

进入2026年,在春节假期影响下一季度国内 POM市场整体偏弱运行,核心受高库存与需求低迷制约,价格以震荡调整为主。1 月市场稳中上行但成交乏力,厂家挺价难改下游需求偏弱、库存逐步累积格局;2月POM市场呈现节前持稳、节后偏弱的走势,复工后库存消化缓慢,出厂价下调带动市场重心走跌;3月初市场现货库存依旧消化缓慢,市场延续观望心态,交投刚需跟进。然近日受国际形势地缘冲突影响,原油价格上涨,石化厂普遍存在调涨意向。随着市场炒涨氛围延续,业者操盘心态支撑,现货供应偏紧,部分牌号出厂价格已经调涨,但终端用户延续观望情绪,对高价接盘能力较为有限。整体看来国内高库存、弱需求仍是核心压制,难现趋势性上涨,预计POM市场4月份将呈现高位震荡格局,长期看较大概率以跌后震荡、区间整理为主。

图4 2025年至今中国塑料城部分POM牌号价格走势图

【免责声明】本文所用资料和数据力争可靠、准确及全面,但不对其精确性及完整性做出保证,仅供读者参考。

长按识别图中二维码,添加新长城公众号