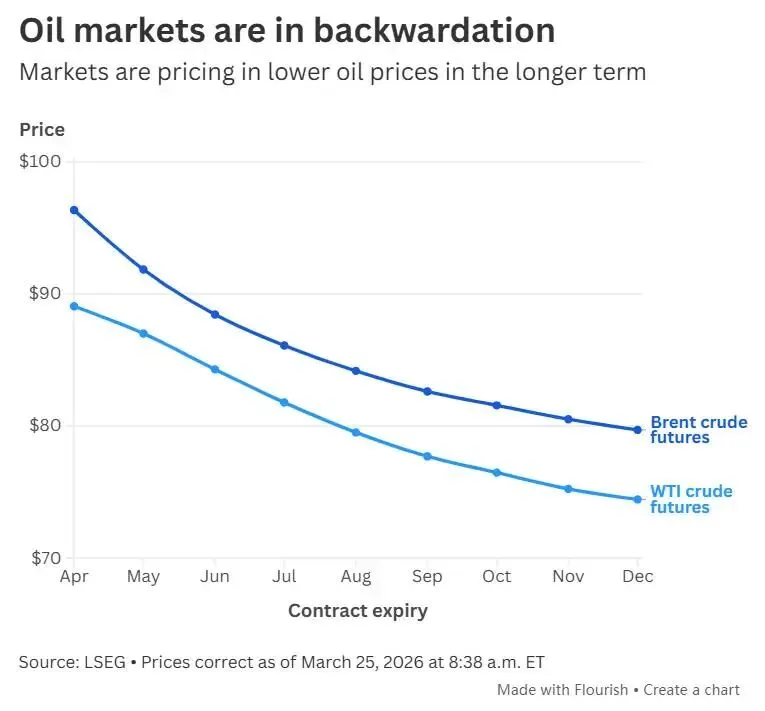

石油市场陷入“现货溢价”

自美伊战争近四周前爆发以来,油价一直饱受剧烈波动的困扰。分析师指出,市场目前已进入“现货溢价”(backwardation)状态,一种即期或近期交割的期货合约价格高于远期交割合约价格的现象。

尽管交易员预期冲突将迅速得到解决,但有人认为,能源价格中已计入了一定的风险溢价。本周四,在华盛顿和德黑兰就和平谈判局势发出相互矛盾的信号之际,油价大幅上涨。中东地区持续的导弹袭击以及霍尔木兹海峡持续的航运积压,正支撑油价维持在高位。

目前,布油交易于101美元每桶上方,WTI价格也高于94美元每桶。

BRI财富管理公司(BRI Wealth Management)投资主管Toni Meadows在一次视频通话中告诉媒体:“这种现货溢价,即未来价格低于当前价格,表明市场认为当前的油价上涨是暂时性的。”

Toni Meadows进一步解释称,“因此,这只是一次突发事件,而非会长期持续的状况。否则,由于供应短缺,你会为未来的交割支付更高的价格。所以,是的,目前的战事确实带来了问题,但市场预期冲突终将得到某种解决。”

Toni Meadows 总结道:“我们并不了解事态的全貌。特朗普显然在寻求局势降温的出路,他整周都在这么做。但伊朗方面表示他们不会(与美国)对话——真相究竟如何?目前,我认为市场只是在谨慎应对。”

他指出,欧洲天然气价格并未像俄罗斯2022年全面入侵乌克兰之后那样飙升,但他同时表示,霍尔木兹海峡的航运积压依然存在——而且市场可能尚未充分计入局势演变的所有潜在可能性。

Toni Meadows 说:“目前,这可能只是一个如果局势得到某种解决就会消退的价格飙升,但很难看清具体的解决路径会是什么。如果局势是短暂的,如果他们能找到局势降温的出路,且该地区的产能未遭破坏,那是一回事,[但]这是一个极其脆弱的局面。一枚导弹就能改变局势。这不仅仅关乎谈判。液化天然气(LNG)工厂一旦被毁,要想恢复运营需要数年时间。” 他补充称,美国若试图通过轰炸伊朗来彻底摧毁其核野心,也将面临极大难度。

Mattioli Woods的投资经理Katy Stoves对媒体表示,石油市场目前呈现的现货溢价态势,“在面对此类冲击时属于正常现象。我认为市场正在预期敌对行动将有所缓和,这正是目前的信号。但从另一面来看,也可能预示着需求将下降,这或许更令人担忧。”

自美以发动首轮袭击以来的近四周内,美国的天然气价格和机票价格均已出现飙升。

Katy Stoves指出:“即便我们真的迎来解决方案,也必须高度重视一点:此次冲突已导致大量能源基础设施遭到破坏。即便达成某种停火协议……修复这些设施、使其恢复运营也绝非朝夕之功——而我并不完全确定市场是否已充分将这一点纳入定价。”

风险溢价

富时罗素(FTSE Russell)全球投资研究主管Indrani De 对媒体表示,尽管市场预计长期价格将走低,但波动性与风险因素依然被计入了价格之中。

她说:“如果你观察反映价格走势预期的原油期货曲线,会发现其波动剧烈。虽然曲线持续变动,但整体形态却非常稳定。市场处于深度现货溢价状态,价格在约四个月后出现大幅回落,而到了约10个月后,也就是年底时,价格基本回归常态——所谓常态,是指比此次冲突爆发前高出约10美元。”

目前,12月交割的布伦特原油期货价格约为79.70美元。这一价格较近月价格下跌了17%,但较伊朗战争爆发前的价格仍高出10%。

Indrani De 解释称:“因此,这种深度的现货溢价格局表明,即便是受影响最严重的市场,也已将冲突的早日解决纳入了定价。但如果你观察10个月后的价格水平,布伦特原油每桶价格仍比危机前高出约10至12美元。所以我认为,这实际上就是目前已内化于市场的风险溢价。”