51页 | 存储市场洞察报告 2025年11月

(点击查找星球报告👆)

摘要

报告类型:能源矿产、储能

(一)关键词

存储市场、AI 需求、供需紧张、价格暴涨、技术升级(HBM/DDR5/V9 NAND)、产业链协同、政策赋能

(二)研究概述

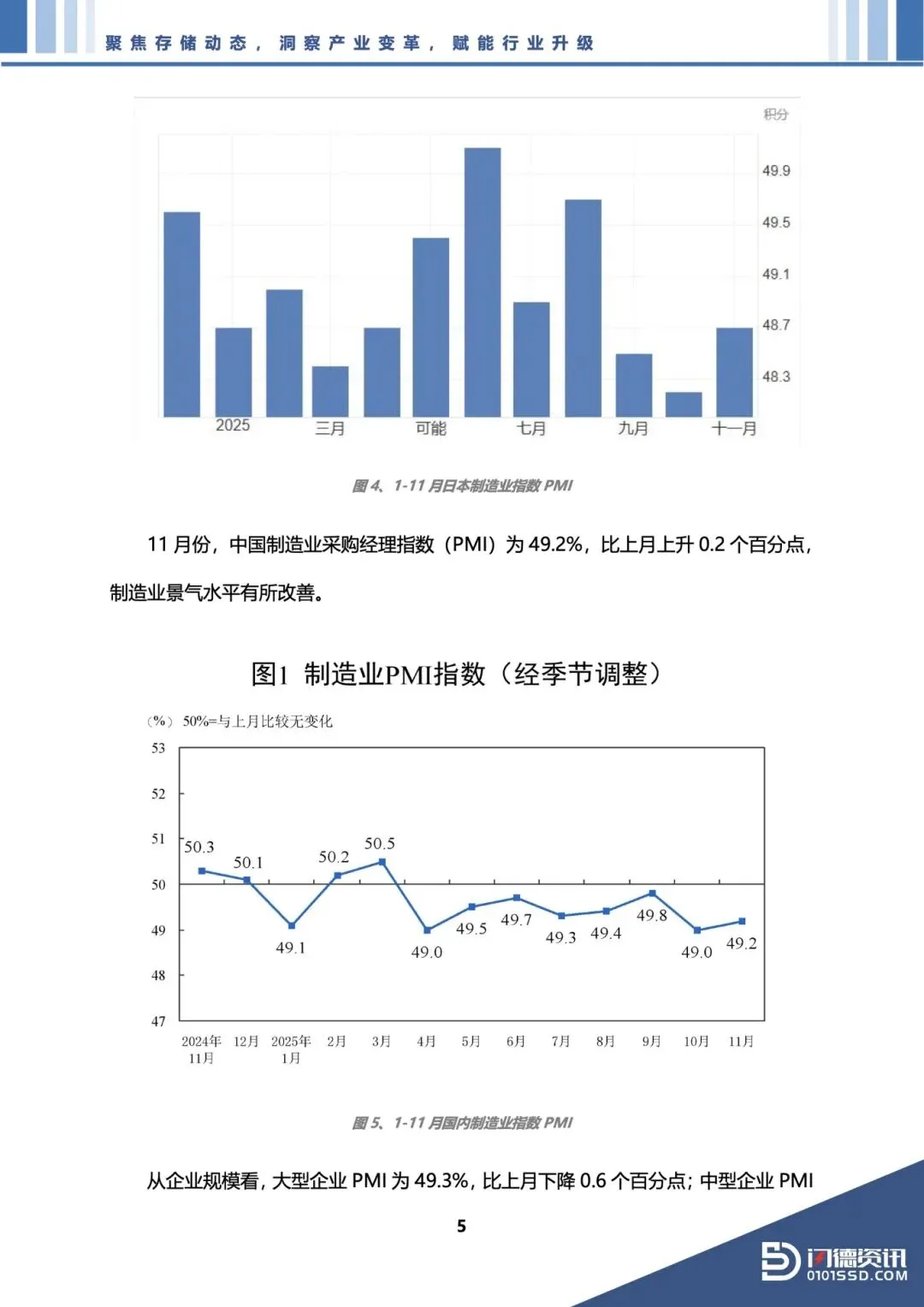

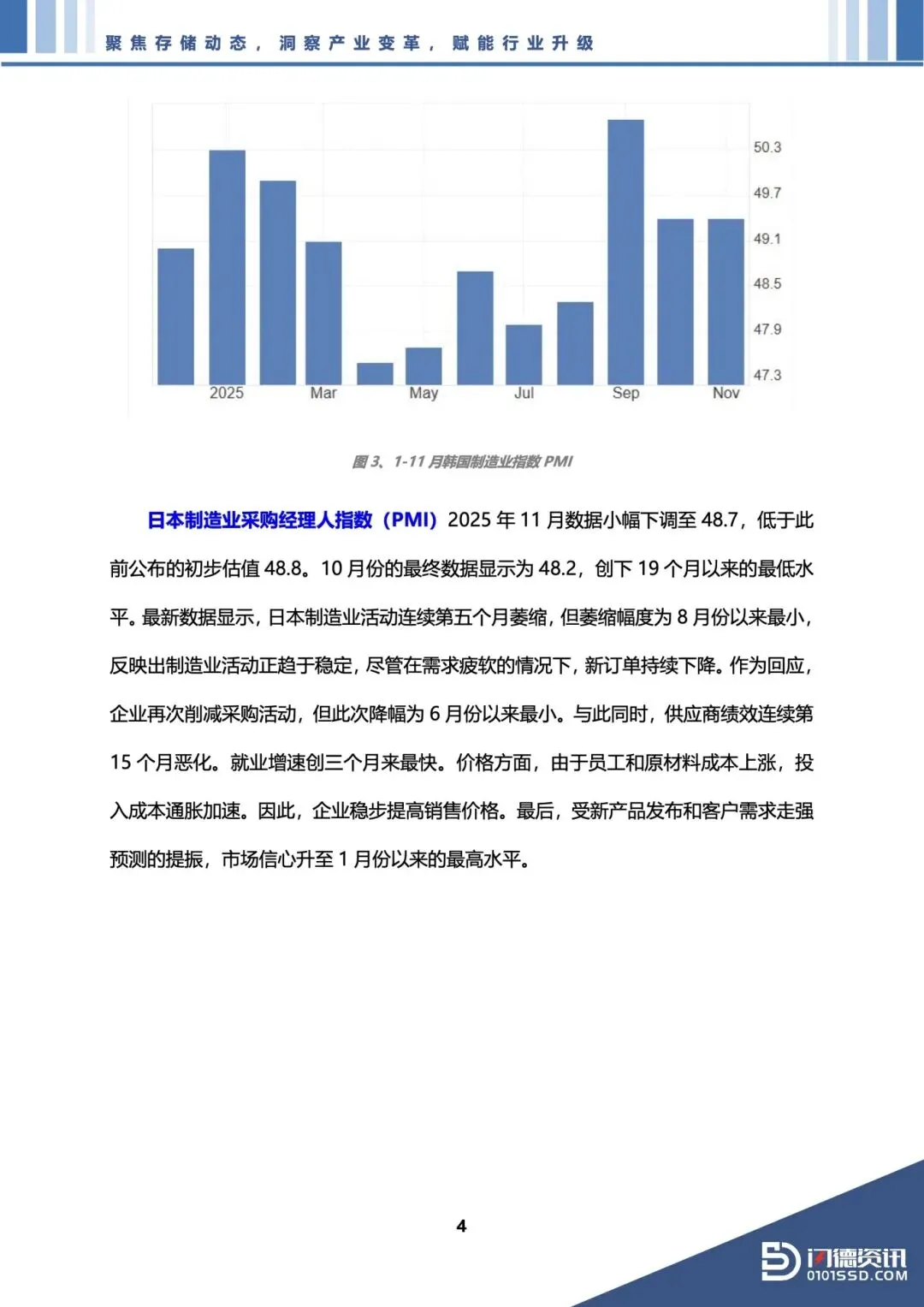

报告聚焦 2025 年 11 月全球存储市场动态,分析宏观经济承压背景下,AI 数据中心需求爆发对存储产业的颠覆性影响。核心围绕存储供应链(原厂、PCB、主控、模组厂)、现货市场(SSD、DRAM、USB/TF 卡等)、应用市场(PC、手机、服务器)的供需与价格变化,指出行业进入高景气周期,技术升级与结构性缺货主导市场,同时提示后续价格回调风险,为产业链参与者提供决策参考。

(三)研究要点

-

AI 驱动结构性缺货,市场供需矛盾持续激化:全球 AI 数据中心与云端服务商的吞噬式需求,导致 DRAM、NAND、HBM 等存储产品全面缺货,原厂控货、配额紧缩与渠道囤货加剧紧张。2025 年 6-11 月,闪存颗粒合约价涨幅最高达 190%,DDR4 品牌内存条现货价 3 个月内翻倍,SSD、HDD 等产品被疯狂扫货,缺货预计延续至 2026-2027 年,成为行业核心常态。 -

原厂技术升级与扩产聚焦高端,价格主导权强化:三星、SK 海力士、闪迪等国际原厂加速推进 HBM4、DDR5、V9 NAND 等先进技术量产,良率提升带动价格上涨,SK 海力士 HBM4 单价较前代高出 50% 以上。国内长鑫存储、长江存储产能扩张,长江存储 2026 年全球市占率有望达 10%。原厂普遍转向长期合约模式,客户订单能见度延伸至 2027 年,议价权显著增强。 -

现货市场价格暴涨传导全产业链,终端成本压力凸显:存储产品价格呈 “曲棍球棒” 式上涨,金士顿 64GB DDR5 内存套装在日本 3 周内涨幅逼近一倍,深圳华强北 1TB SSD 价格从 300 元涨至 588 元。PC、手机、服务器等终端厂商被迫涨价或调整配置,联想提升零部件库存 50% 应对,小米等手机厂商暂缓采购或下调存储配置,部分中小企业因成本侵蚀面临退出风险。 -

供应链各环节联动受益,模组厂利润表现亮眼:上游铜价、玻纤布上涨推升 CCL 与载板价格,IC 载板 ASP 预计年增 24%-39%;主控芯片厂商群联电子 PCIe SSD 控制芯片出货量年增 280%;模组厂南亚科、威刚等营收连续倍增,威刚计划将库存提升至 200 亿元新台币保障供应。尽管成本压力上升,但现货价格上涨与库存增值带动行业整体利润改善。 -

应用市场需求分化,服务器与 AI 终端成增长核心:服务器市场受 CSP 资本支出大增(北美四大厂商总支出超 3200 亿美元)驱动,成为存储需求第一引擎;AI PC 出货占比 2026 年有望超五成,推动 DDR5、LPDDR5X 等高端内存需求;手机、PC 传统市场受成本上涨与供应短缺影响,出货增速放缓,厂商通过长期合约与库存管理保障供应链稳定。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告