发文3年半,涨136%,资本市场不会辜负可持续的高股息

2022年10月16日,私人投行发文《每年归母净利润稳定1亿+,分红稳定2000多万,市值仅2亿,不是房企,安永审计》,挖掘了中奥到家(1538.HK)这只物业股。

跟恒大物业这种房开系物业股不一样,中奥到家是独立第三方物业股,基本不受房地产拖累,但当时中奥到家股价还是脚踝斩。

绿城服务2020年分两次入股中奥到家成为第二大股东时,估值可是9亿和16亿港元,业绩没任何变化,无端端缩水到按发文时的2.56亿港元(0.3港元/股)。绿城是央企,财报又是安永审计的,业绩信得过,造假可能性几乎为0。

物业股每年主要收入就是躺着收物业费,业绩波澜不惊。

每年净利润1亿人民币,分红2000多万港元,市值2.56亿港元,意味着当时市盈率只有2.5倍,股息率8%+。

更搞笑是,当时账面现金4亿多人民币,金融负债6800万,意味着如果把金融负债全部还掉,账上现金还有3.5亿人民币。光账上现金都比市值高。

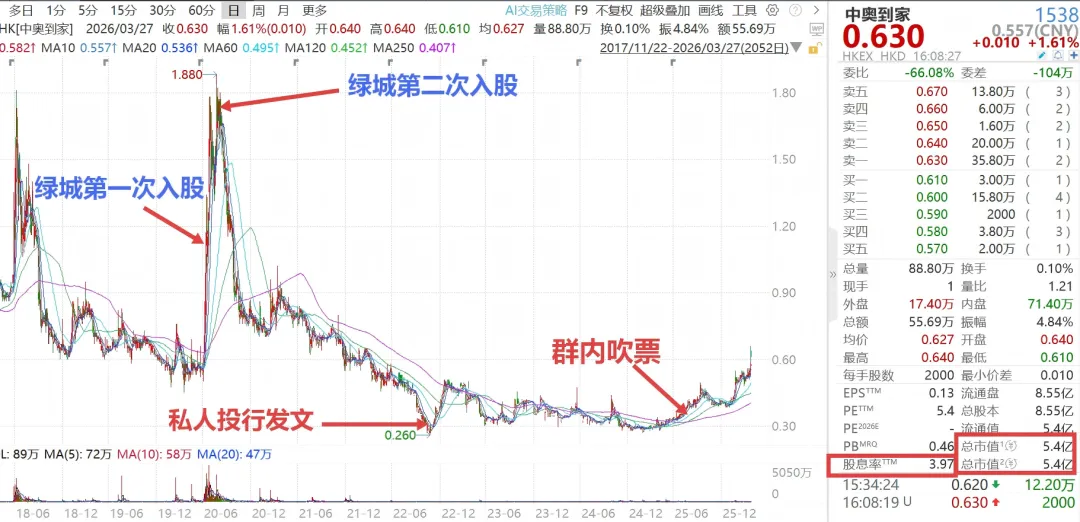

发文时市值2.56亿港元(0.30港元/股),昨天收盘,市值5.4亿港元,加上3年6400万港元现金分红,复权后市值6.06亿港元,吹票至今3年半,拿着不动,收益率136%,其中3年股息合计25%,股价还涨了111%。

躺平赚钱就行,还要什么高抛低吸!

2022年10月的事,现在拿出来吹,谁还记得你那会发没发过文?

外面的读者可能不记得,但群里的读者记得。

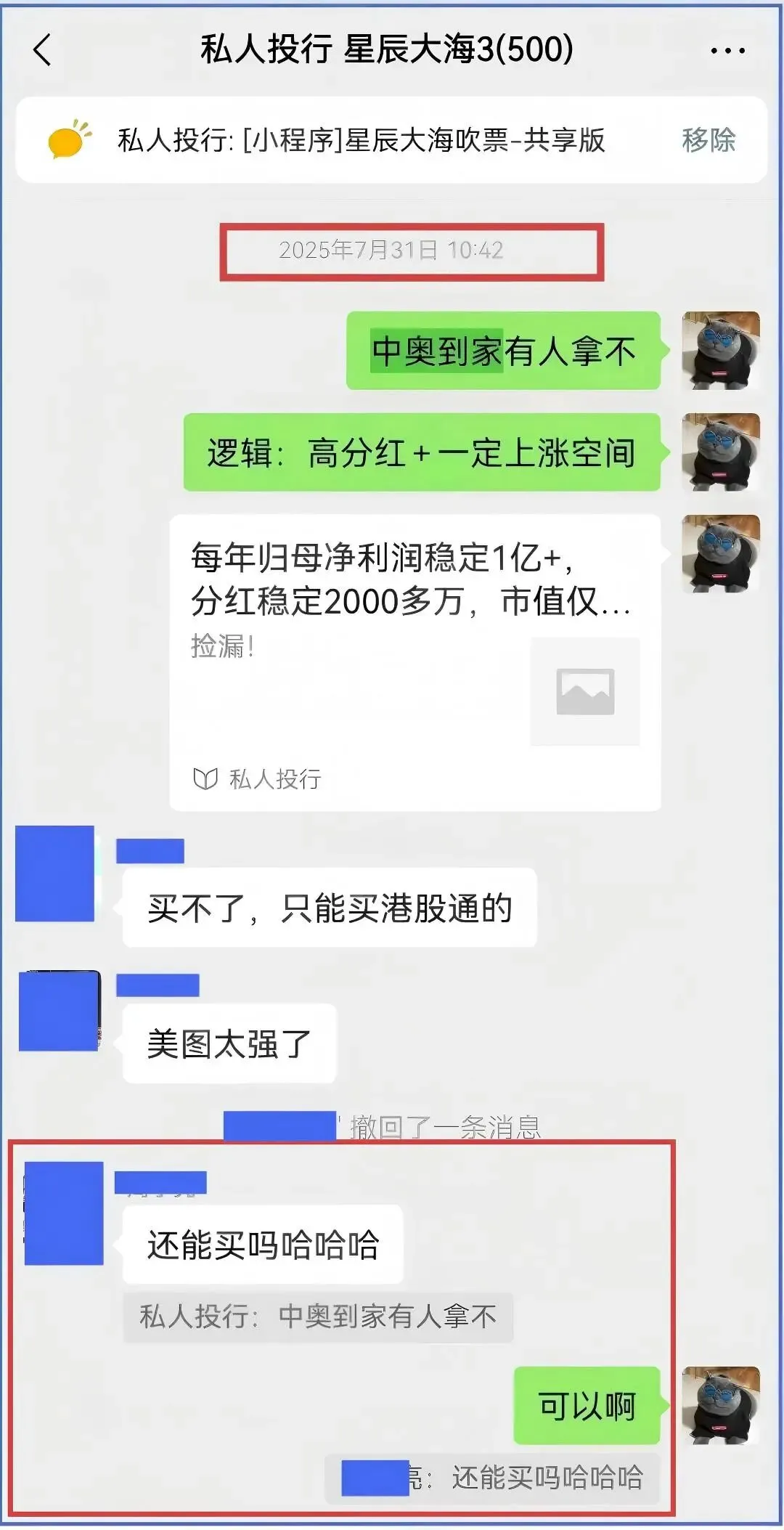

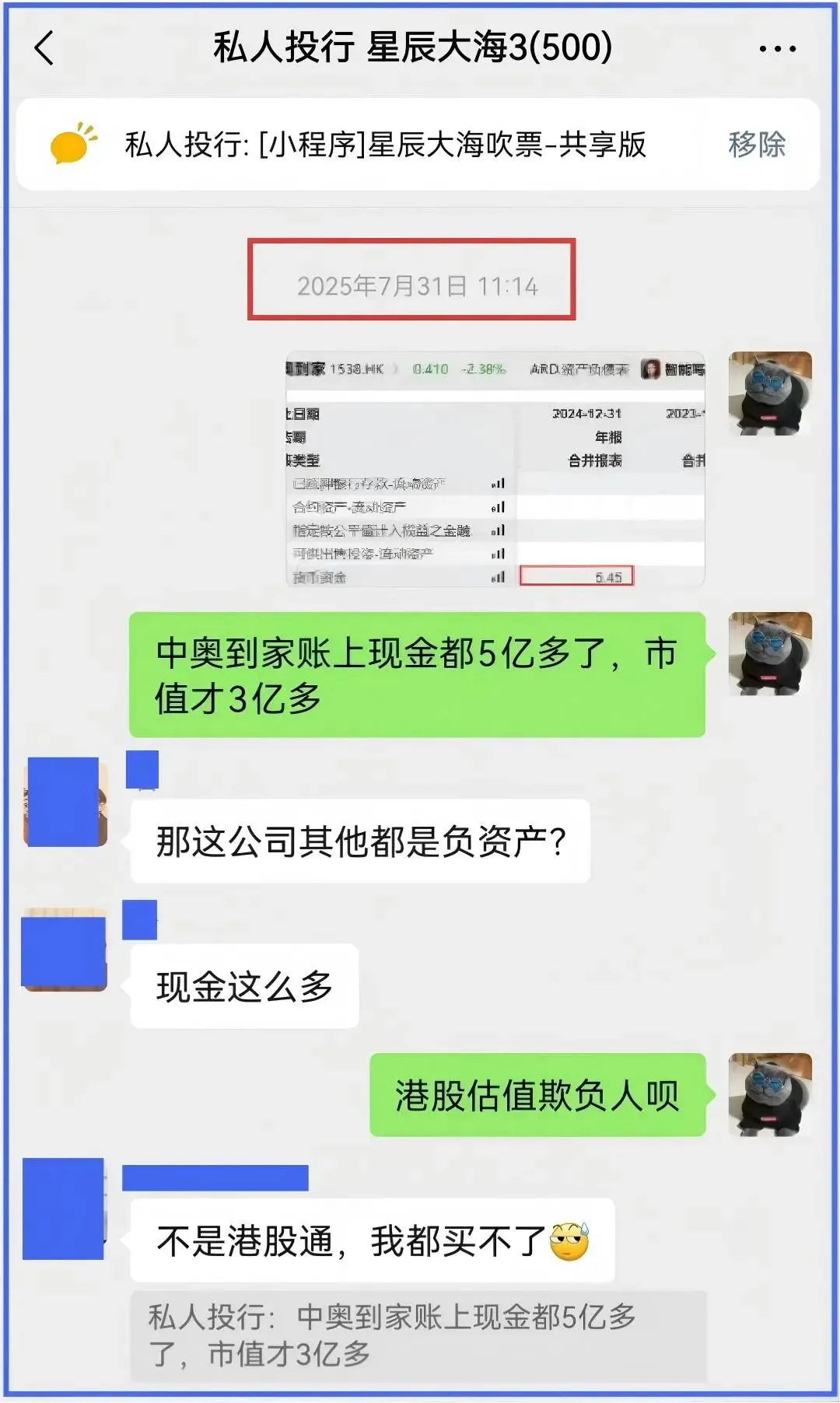

最近一次系统性吹票是2025年7月31日,当时市值已经涨到3亿多港元(股价0.41港元/股):

整体走势如下图:

小结一下:

-

从2022年10月发文算起:成本价0.3港元/股,至今3年半,股价涨111%,股息率每年8%+,总收益136%

-

从2025年7月31日群内吹票算起:成本价0.41港元/股,至今9个月,股价涨50%,还没收到第一笔股息(即将收到了),总收益50%。中奥到家近期大涨,跟港股大跌形成强烈反差

2025年7月31日,老群已满人,新群还没建立。如今新群开放第二次进群了,名额有限,欢迎进群交流,进群方式和注意事项详见《私人投行读者群第二次“增发”》。

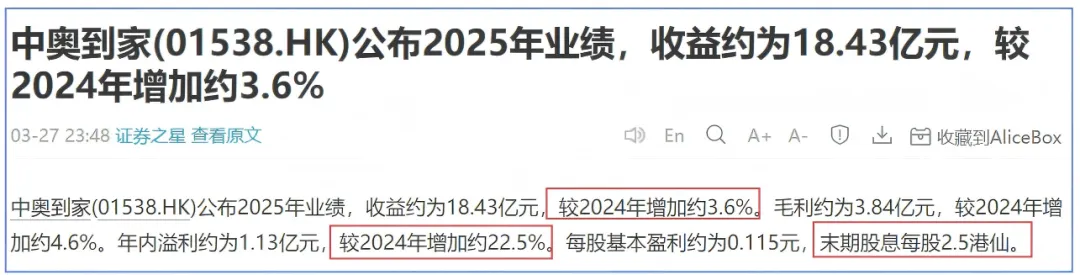

昨天,中奥到家发布了2025年财报,收入利润重拾增长,分红保持2000多万(0.025港元/股×8.55亿股=2137万港元):

每年赚1亿,每年只分红2000多万,物业公司回款又不愁,岂不是账上现金越滚越多?

确实如此。

2025年末,账上现金已经攒到6.31亿人民币了,金融负债只有4000万,如果把金融负债还掉,账上现金还有5.91亿人民币,相当于6.7亿港元。

而截至昨天(3月27日)收盘,市值5.4亿港元,即使股价已经涨了111%,市值还是没账上现金多!

这么划算的事,难道没人去收购他么?

当然有。早在2022年发文前,市值2亿多港元的时候,私人投行君还在上市公司负责投资并购的时候,就去谈过了,没有12亿估值,实控人根本不谈(即使报出12亿估值的收购价,也只是可以见面,也未必能谈成)。

实控人持股56%,没法通过二级市场举牌实现收购。

还是老老实实买点股票算了,于是有了这篇文章《每年归母净利润稳定1亿+,分红稳定2000多万,市值仅2亿,不是房企,安永审计》。

公司业绩和分红非常稳健,可以拿到天荒地老,如下表(单位:港元)

从上表可以看到,2022-2024年利润轻微下滑,主要是当初收购了一些房地产中介公司,计提了减值,就这一点点利空,如今也已出尽。

按照账上6.7亿港元冗余现金+业务10倍市盈率(10.9亿港元市值)来算,中奥到家估值起码能到16.6亿港元。

如今市值只有5.4亿港元,还有207%上涨空间。

2022年那会,还没养成每只票都定个目标价的习惯。

如今第二次吹票,正式定个目标价,先看一倍,市值10.8亿港元,考核节点是2028年底前。16.6亿港元是第二步目标价,先达成第一步再说。

即使2028年目标价达成了,绿城服务2020年6月14日第一次入股也只是刚解套略有盈利,2020年6月23日第二次入股还没解套,两次合计也没解套,8年了!散户轻松割央企韭菜!

实在不涨,每年2000多万分红,股息率还有4%,比当初8%+低不少,但也跑赢银行理财了。

文章如果只写到这,感觉还不够精彩,中心思想就是过去业绩辉煌吹牛+未来继续看好。

小时候写作文,老师说要画龙点睛。

本文的题目的后半句是,“资本市场不会辜负可持续的高股息”。

什么意思呢?

比如:

正面案例-中国宏桥(港股):2025年3月底,股价16港元/股,股息1.65港元/股,股息率超过10%,如今股价翻倍不止,股息率降到不足5%。

反面案例-金山软件(港股):账上现金+金融资产都快300亿人民币了,市值才332亿港元,还持有市值接近600亿人民币的金山办公(688111.SH)股权,还有持有市值过百亿港元的金山云(3896.HK)股权,还有每年净现金流近10亿人民币的游戏业务,但每年分红只有2亿港元,导致股价长期低估。其实主要雷军拿20亿出来分红,股价立马翻倍。男人明明很有钱,给你看不给你花,还能留住美女么?

注意,私人投行君说的是可持续。所谓可持续,就是未来没有重大利空,有利好就更好。很多周期股,行情好的时候分红多,行情差的时候分红少甚至不分红,这种就没什么意思。

随着股价大涨111%,如今中奥到家股息率已经降到4%了,只能算还不错,高股息谈不上。另外,正如读者群聊天记录显示那样,因为中奥到家没纳入港股通,很多人还买不了。

那么,还有没有新的票,同时符合以下条件的呢:

-

经营稳定,业绩持续增长

-

账上现金(含金融资产),假设还掉全部金融负债后剩余部分,比市值还高

-

还没大涨,按目前股价算,股息率维持10%/年左右,未来可持续

-

属于港股通

有,没时间码字了,这只票私人投行君先放群里,欢迎进群交流,关于群的作用和注意事项详见《私人投行读者群第二次“增发”》。

随缘进群,不想进群也没关系,这只票以后有时间的话会公开发文的。

另外,如果认可私人投行君的投研方法和投研能力的,也欢迎对你不太有把握的股票定制研报,详见《私人投行正式推出投研服务》

Notice

本号所有内容仅为个人研究心得,欢迎你的指正、补充或鼓励,但不构成对你的投资建议,据此操作,后果自负。

敬请收藏、转发、在看、点赞四连。

私人投行:大号,负责股票研究首发

私人投资:小号,负责股票研究跟踪复盘