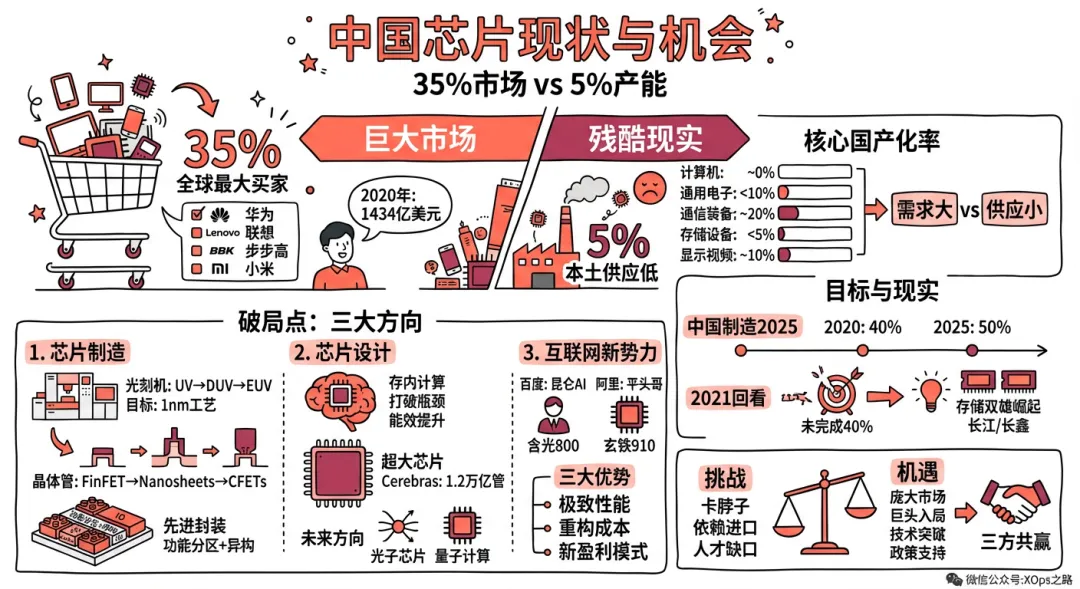

中国芯片现状与机会:35%市场 vs 5%产能的巨大鸿沟

巨大的市场机会就在眼前

中国是全球最大的芯片买家

-

华为(虽然受制裁影响) -

联想 -

步步高集团(OPPO、vivo、一加、Realme等) -

小米

核心芯片国产化率触目惊心

-

计算机系统:国产芯片占比几乎为0% -

通用电子系统:不到10% -

通信装备:约20% -

存储设备:不到5% -

显示及视频系统:约10%

国家目标与现实差距

-

2020年:芯片自给率达到40% -

2025年:芯片自给率达到50%

破局点:前沿技术的三大方向

1. 芯片制造:延续摩尔定律的创新

-

从UV(紫外)→ DUV(深紫外)→ EUV(极紫外) -

下一代可能通过更换透镜而非光源来提升分辨率 -

目标:减少多重曝光,降低成本,提高良率

-

FinFET → Nanosheets → Forksheets → CFETs -

这条技术路线将带领我们走向1nm工艺

-

逻辑部分用最新工艺 -

存储部分追求高密度 -

模拟部分用成熟工艺 -

最后通过先进封装集成

2. 芯片设计:超越摩尔定律的探索

-

打破冯·诺伊曼架构瓶颈 -

在存储器内直接进行计算 -

能效比提升10倍以上,特别适合边缘AI场景

-

Cerebras公司与台积电合作,做出了46255mm²的世界最大芯片 -

晶体管数量达到1.2万亿个! -

这打破了传统光刻机858mm²的尺寸限制

-

光子芯片:延时、带宽、功耗比硅芯片优越10倍以上 -

量子计算:虽然遥远,但已有商业化尝试

3. 互联网新势力:打破传统格局

-

国内最早自研芯片的互联网公司 -

昆仑AI芯片第二代已在Hotchips亮相

-

2018年成立"平头哥半导体" -

含光800(AI芯片)+ 玄铁910(RISC-V处理器) -

阿里CTO张建锋说:"玄铁和含光800是平头哥万里长征的第一步"

-

极致性能追求:数据中心大芯片推动技术创新,软硬件联合设计是强项 -

上帝视角重构成本:可以重新定义软硬件切分点(如AWS Nitro芯片组) -

新盈利模式:硬件只是入口,盈利来自增值服务,打破传统价格结构

结语:机遇与挑战并存

-

核心技术仍被"卡脖子" -

高端制程、EDA工具、设备材料依赖进口 -

人才缺口巨大

-

35%的庞大市场提供了试炼场 -

互联网巨头入局带来新思维和资金 -

前沿技术突破提供了弯道超车可能 -

国家政策支持提供长期保障

评论