市场如何定价美伊冲突的不确定性?

主要观点

近期全球股市在美伊冲突反复拉锯中波动加剧。这周市场面临多重压力测试,包括本周一回撤幅度是否触及负反馈、特朗普在“TACO”和“发疯”反复横跳,市场的走势也极为纠结,但尽管外部冲击的“震源”不断,但A股市场开始走出独立趋势,也许当下正是从“外部情绪博弈”转向“内生趋势定价”的转折点。

我们尝试从以下几个维度去刻画股市已经在多大程度定价美伊冲击:

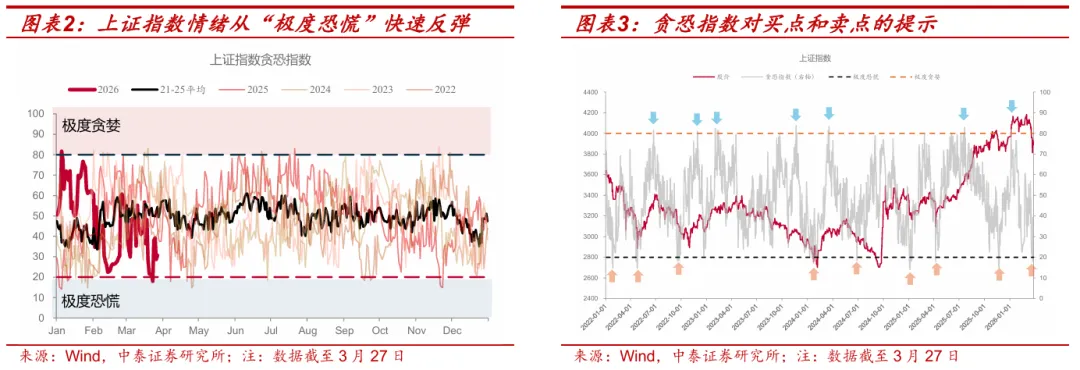

信号一:A股波动率钝化呈现独立“脱敏”趋势。面对地缘冲突与特朗普言论的反复,全球市场开始“脱敏”,VIX与恒生波幅指数稳定在20-30区间,与2025年4月关税冲击相比影响程度更小。上证贪恐指数也在本周从18.0的“极度恐慌”快速反弹至“中立”区间。

信号二:本周一的市场大跌是压力测试最重的时期,但尚未触及“负反馈”临界值。3月23日上证指数回调3.63%,跌破3800,但即便测算截至当天的“固收+”基金的最回撤约1.93%,尚未触及此前曾大规模赎回的2.5%至5.5%负反馈阈值。随后两个交易日的反弹为绝对收益投资者构建了更强的安全垫,即便后续市场有所反复,负债端当下并不构成风险的来源。

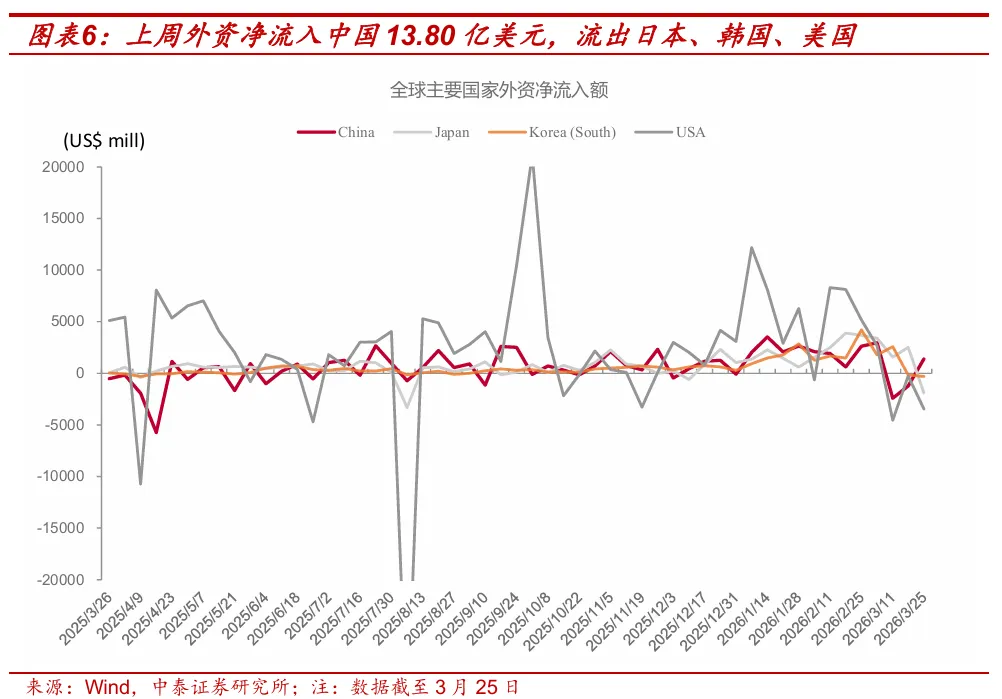

信号三:外资“弃西投东”,流入中国市场。全球资金配置重心转向,外资在卖出美、日、韩资产的同时大幅增持中国资产,EPFR数据显示资金在本周(截至3月25日)对中国市场净流入13.80亿美元。

当下尽管风险资产仍在为美伊冲突的不确定性进行定价,本周五油价也重新冲高,反弹或许伴随风雨,但值得关注的是在过去冲突演绎的一个月时间内:A股波动率收敛、情绪指标回归中立位置、相对全球其他市场展现独立趋势、全球资金选择回流中国市场。当前地缘溢价正加速收敛,即便美伊再起波澜影响分母端的风险溢价,但选择分子端盈利斜率足够高的板块足以对抗流动性冲击。包括:

(1) 高斜率科技链:AI链硬件,光模块、光芯片、半导体设备等。无论地缘如何演绎,其分子端盈利向上的趋势难以撼动,且此前的回调已使其股价回落至春季躁动起点,具备极强的向上修复动能。

(2) 能源替代优势链:油价高位震荡,能源替代板块相对受益,关注中国具备全球竞争优势的新能源链(锂电、储能、风电、新能源汽车等)。

外部风险加大的背景下,中国资产价值重估可能才刚刚开始。

导言:特朗普taco反复,市场逐渐免疫

对比各大主要市场的波动率指标,美伊冲击的影响正在逐渐钝化。尽管美伊局势及特朗普的政策再次成为推动市场情绪反复的“震源”,但VIX指数、恒生波幅指数并没有大幅上升,反而是稳定在了20-30的区间,且峰值水平远低于去年关税时期。

A股市场的波动率回落明显,中国市场优先修复。A股市场已呈现独立趋势,市场重心已从“外部情绪博弈”转向“内部基本面修复”。A股的“脱敏”体现为其他市场的波动率在区间震荡之时,上证指数的市场情绪从“极度恐慌”,到目前稳定在中立情绪区间。

上证指数的贪恐情绪已从“极度恐慌”位置反弹到“中立”位置。2026年3月23日情绪指标一度下探至18.0的极端低点,但隔天成交日即迅速回弹到38.1,整体稳定在情绪“中立”位置,进一步印证了A股市场对外部扰动的“钝化”。面对特朗普在美伊冲突中的反复博弈,A股市场情绪进入加速消化期,外部冲击的边际影响正在持续减弱。

一、新的安全垫出现,负反馈冲击越来越弱

本周一市场出现大幅度回撤,是最值得担忧负反馈赎回的时点。截止本周一(2026年3月23日),本轮固收+净值较高点回撤幅度在为1.93%左右。此前出现过固收+大规模赎回的时期是2022年3月。

对比来看,2022年3月1日,混合二级债基指数较年初高点的最大回撤幅度达到了-2.49%;到3月15日,最大回撤进一步走阔至-5.52%;从机构端赎回情况来看,市场调整初期机构仍以净买入为主,一直到2022年3月1日(最大回撤-2.49%)开始,市场连续大幅下跌,才开始出现明显赎回,赎回强度在3月15日达到峰值(最大回撤-5.52%)。

目前回撤水平(-1.93%)尚未触及上一轮负反馈循环的回撤区间[-2.49%至-5.52%]的临界值内,且经历了本周二和周三连续两个交易日的市场反弹之后,安全垫更足。

从混合二级债基持仓情况来看,截至2025年末,混合二级债基持仓股票占资产净值比重为15.51%;债券占资产净值比重91.58%(1.42万亿),其中主要持仓券种为金融债(4874亿,34%)、普通信用债(4596亿,32%)、政金债(2013亿,14%)、国债(1441亿,10%)。这种以高票息、高等级债券为底仓的配置结构,在面临冲击时提供了充足的缓冲空间,有效平抑了市场波动。

二、中国资产重估:估值洼地持续吸引外资流入

本周全球资金配置重心转向中国。从EPFR的外资净流入中国的数据来看,本周外资卖出日本、韩国、美国资产的同时大幅增持中国资产。 3月25日这周净流入13.80亿美元(上周则是净流出12.24亿美元)。年初至今外资流入中国市场的净值已有181.86亿美元。

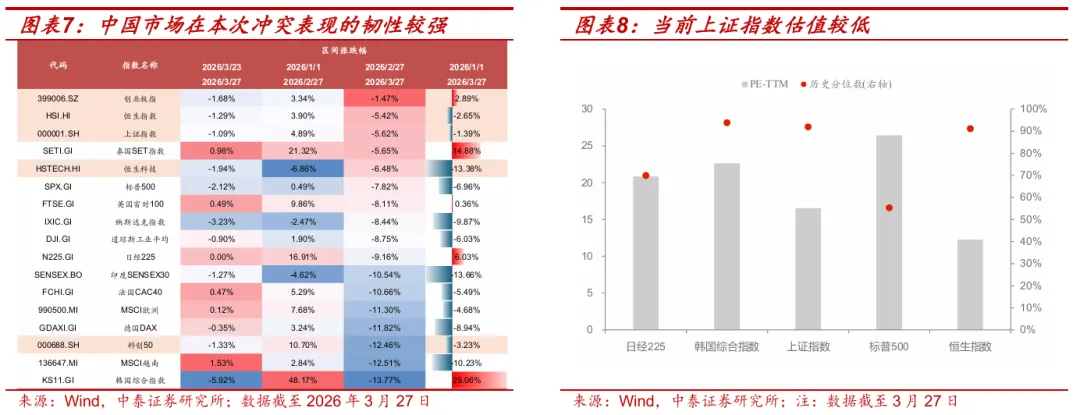

美伊冲突爆发以来的市场表现来看,中国市场整体的韧性明显强于其他市场。2月27日至3月27日,全球主要权益市场普遍回调,其中韩国综合指数重挫13.77%,美股标普500与纳斯达克指数回撤幅度均在8%左右。相比之下,中国市场跌幅明显较窄,创业板指跌1.47%,恒生指数跌5.42%,上证指数跌5.62%,从涨跌幅来看,中国市场与其他市场相比更有韧性。

三、外部扰动脱敏,A股回归内生逻辑

外部冲击趋于钝化,市场免疫力显着增强。近期全球市场波动的主要诱因——美伊冲突及特朗普“taco”反复,对A股的边际影响正逐步割裂。恒生波幅指数及VIX指数稳定在20-30区间,面对特朗普态度的反复,全球市场并没有大幅反应。上指数贪恐情绪指标已从18.0的极端低点快速回弹至中立区间,A股市场,甚至全球市场已经逐渐对海外地缘政治的“恐吓”形成明显的“脱敏”特征。

冲突走势逐渐明朗,外部冲击影响越来越弱,市场内生逻辑将渐渐主导市场定价。美伊冲突持续近一个月后,战争方向逐渐明朗,地缘政治溢价正加速收敛。同时,国内表现出极强的倾向:一方面,固收+类产品(如混合分层债基)在本轮最大回撤当中尚未触及“负反馈”阈值。另一方面,中国资产因产业独立和安全特质,正吸引外资重新流入。市场重心已明显从“外部情绪博弈”转向“内部基本面修复”。

重点关注两个方向:

其一是无论美伊冲突怎么演绎,分子端盈利向上的预期最强的AI链,且这些板块此前因流动性冲击导致股价回到了春季躁动开始的水平,向上修复动能最强,优先关注光模块、光芯片、半导体设备等;

其二是油价高位震荡的能源替代逻辑,且同时是中国优势资产的新能源链,包括锂电、风电、储能、新能源汽车等。

风险提示:美伊冲突演绎超预期、油价带动通胀回升、输入型通胀的传导链条、信息更新不及时等。

证券研究报告:《市场如何定价美伊冲突的不确定性?》

对外发布时间:2026年3月29日

报告发布机构:中泰证券研究所

参与人员信息:

林莎 | SAC编号:S0740525060004 | 邮箱:linsha@zts.com.cn

往期回顾

特别声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

本订阅号为中泰证券固收团队设立的。本订阅号不是中泰证券固收团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。