2026年印度移动应用市场现状

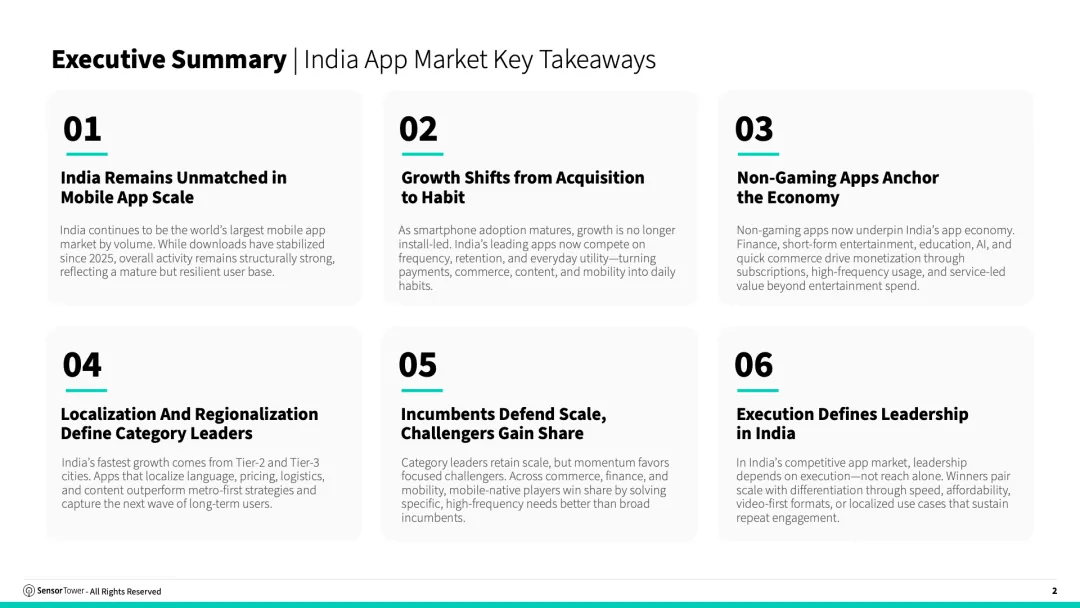

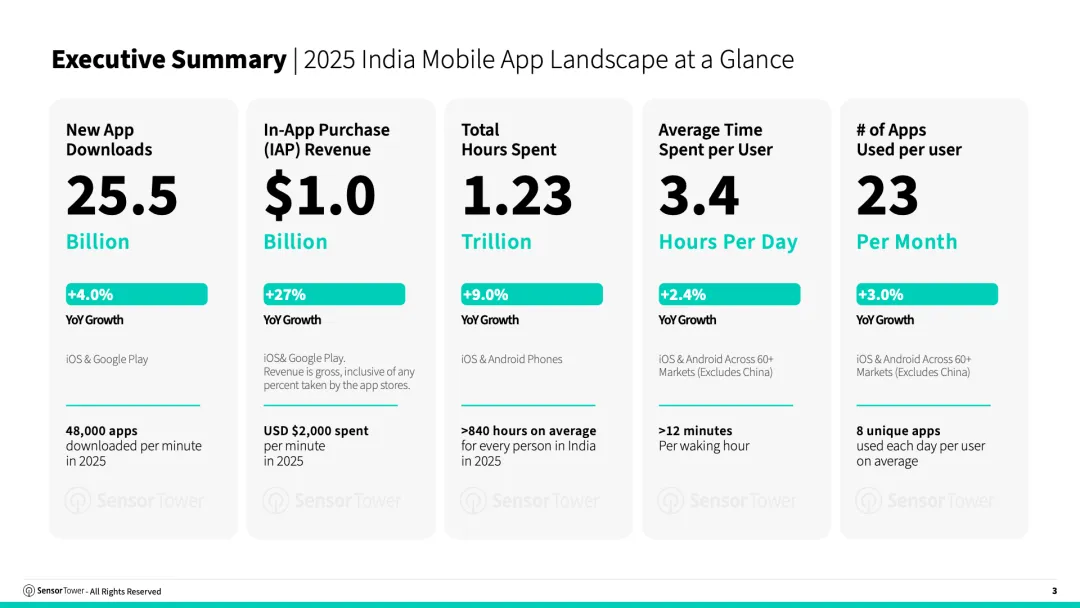

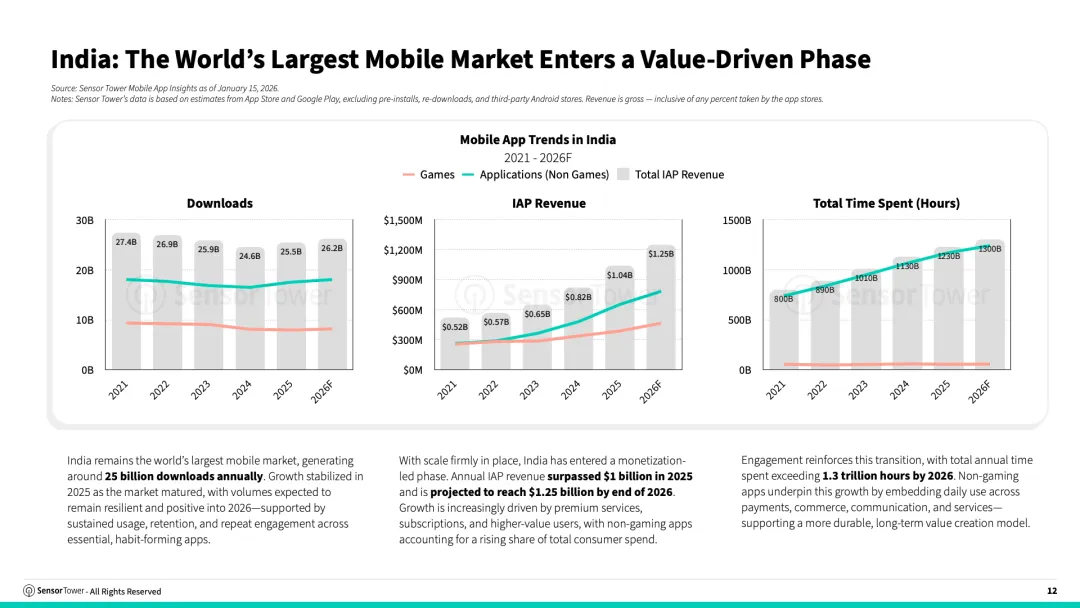

印度移动应用市场正从“规模驱动”迈入“价值驱动”阶段,呈现出成熟市场特征。2025年全年下载量达255亿次,同比增长4%,但较此前高速扩张明显趋稳;与此同时,总使用时长达到1.23万亿小时,同比增长9%,人均年使用时长超过840小时,表明用户粘性持续增强。更关键的是,应用内购收入突破10亿美元,同比增长27%,预计2026年将升至12.5亿美元,显示变现能力进入加速释放阶段 。

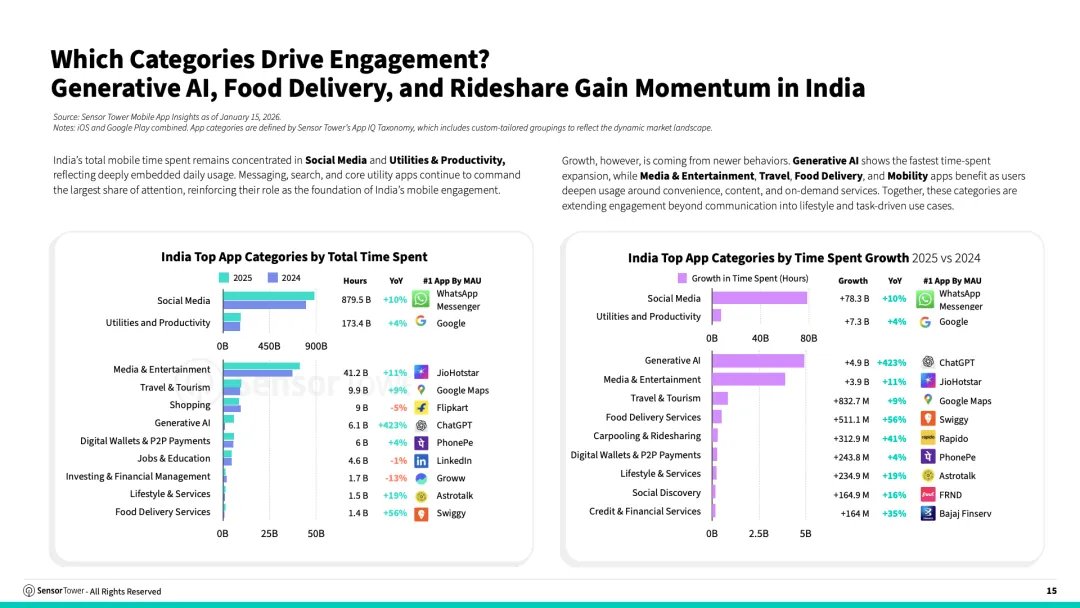

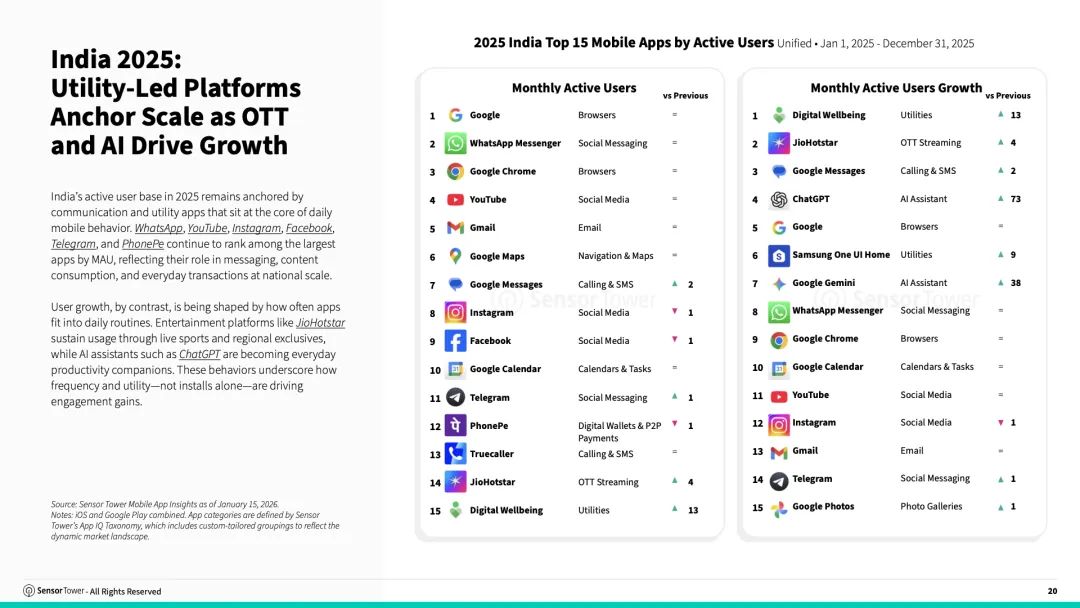

用户行为层面,增长逻辑已从“安装驱动”转向“习惯驱动”。当前印度用户平均每月使用23个应用、每日活跃8个应用,日均使用时长达3.4小时。高频场景集中在支付、电商、内容与出行等刚需服务,这些应用逐步嵌入日常生活,形成稳定使用闭环。社交与工具类仍占据近千亿小时级别使用时长,但增长动能明显向AI、短视频、外卖及出行等新场景迁移 。

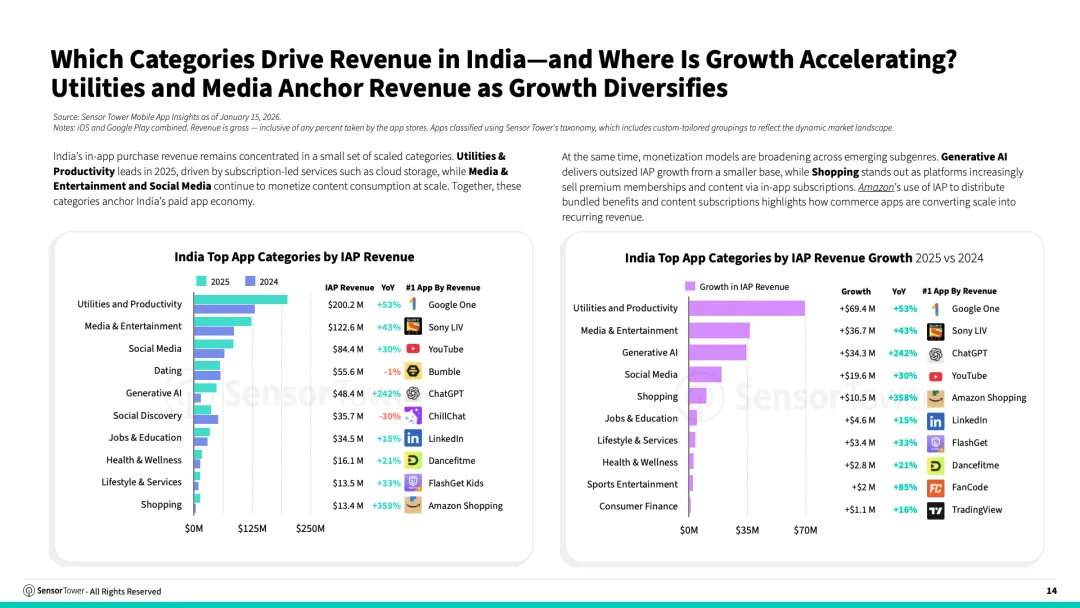

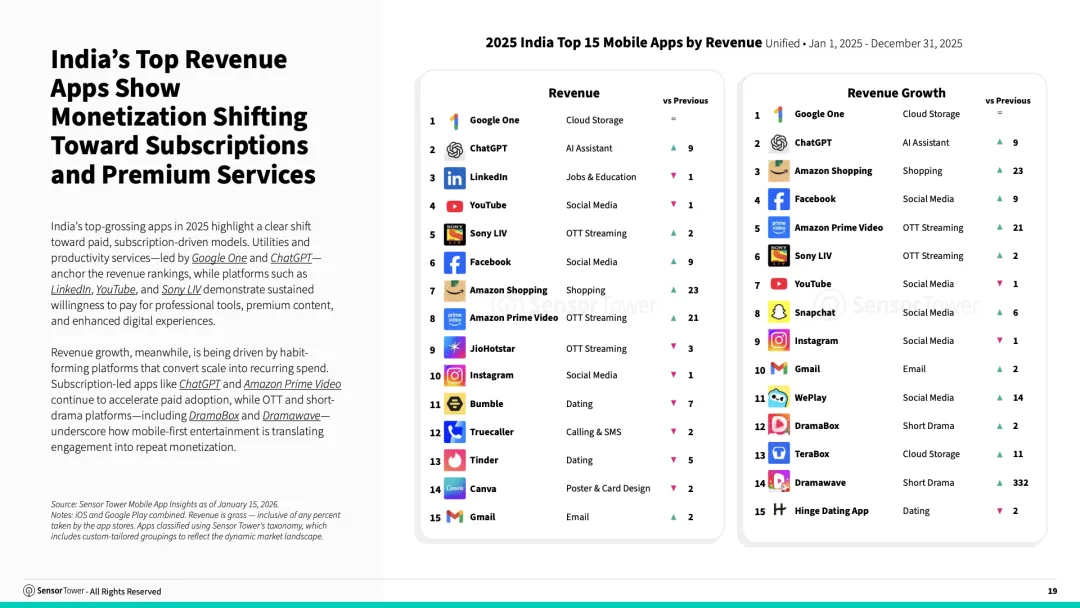

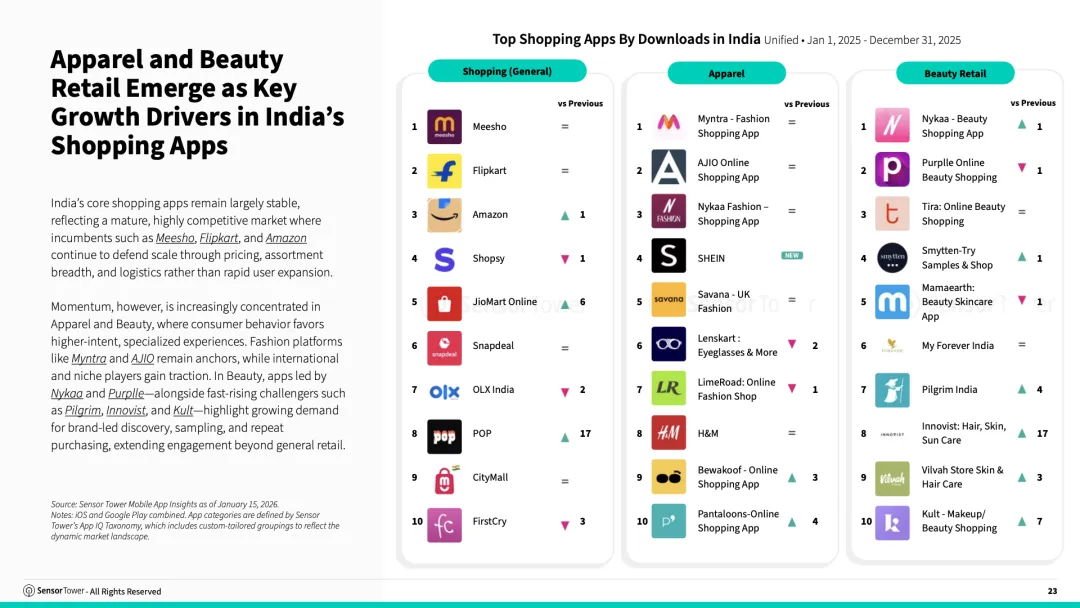

从结构上看,非游戏应用已成为经济核心支柱。工具与效率类、媒体娱乐和社交媒体构成主要收入来源,其中工具类收入达2亿美元以上,同比增长53%;生成式AI虽基数较低,但收入增速高达242%,成为最具爆发力细分赛道。同时,电商平台通过会员订阅与内容付费实现变现突破,例如电商类收入同比增长358%,显示商业模式正从交易佣金向服务化收入延伸 。

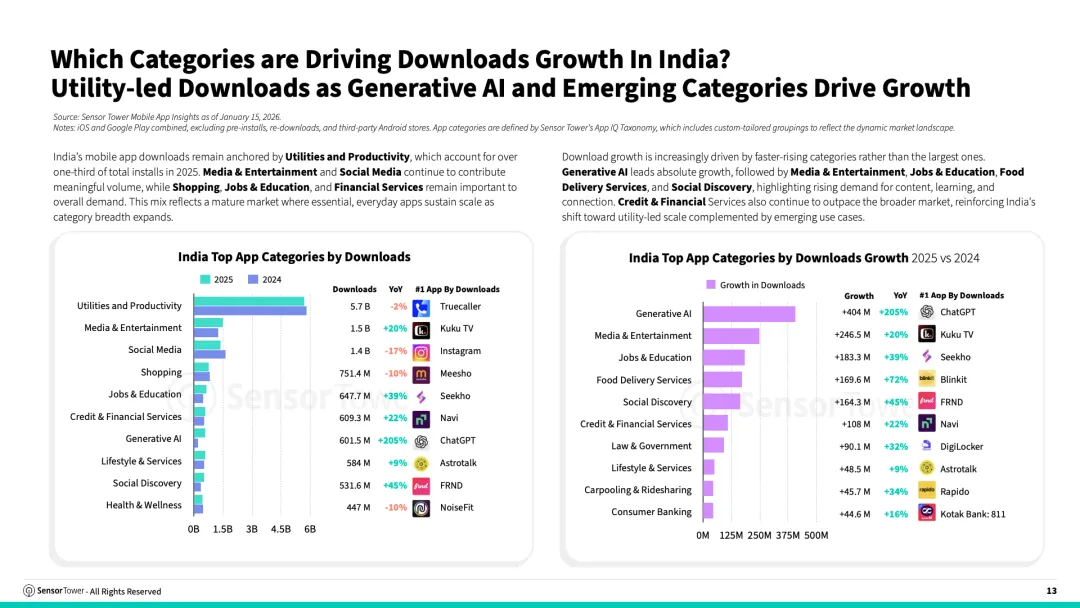

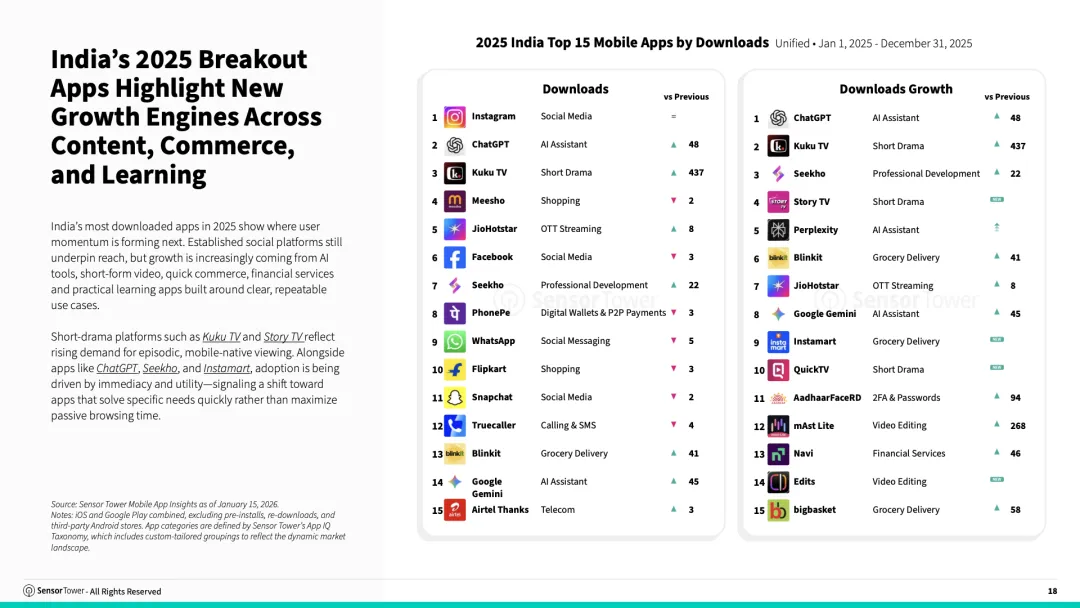

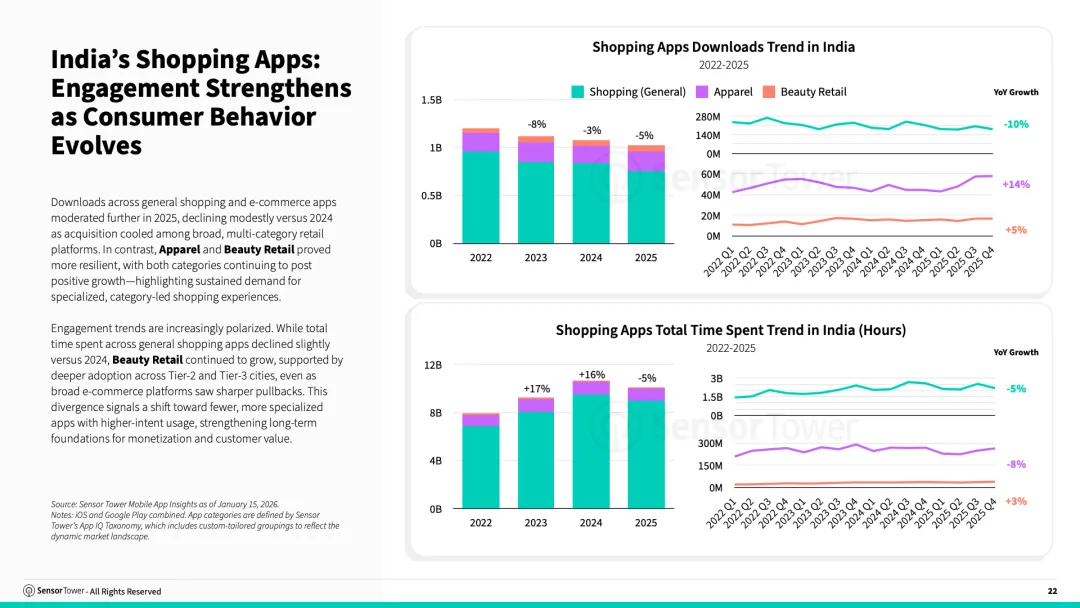

下载结构呈现“基础应用托底+新兴赛道拉动”的双轨格局。工具与效率类占据超过三分之一下载量,但增长最快的却是生成式AI、教育、短剧内容与即时配送等领域。其中AI应用下载增长超过4亿次,成为最大增量来源,反映用户需求从基础功能向效率提升与内容消费升级转变 。

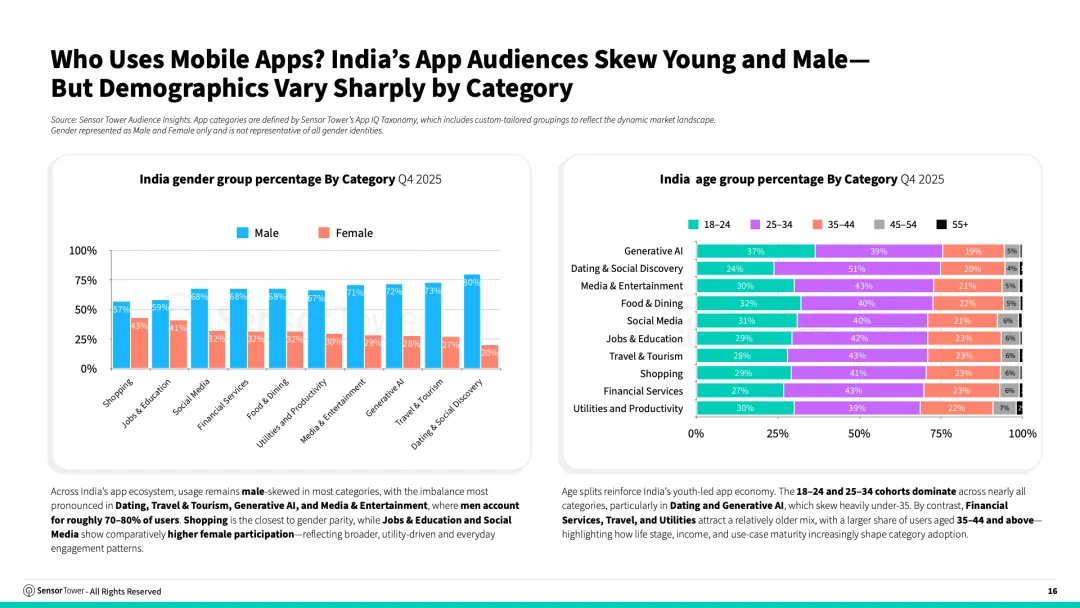

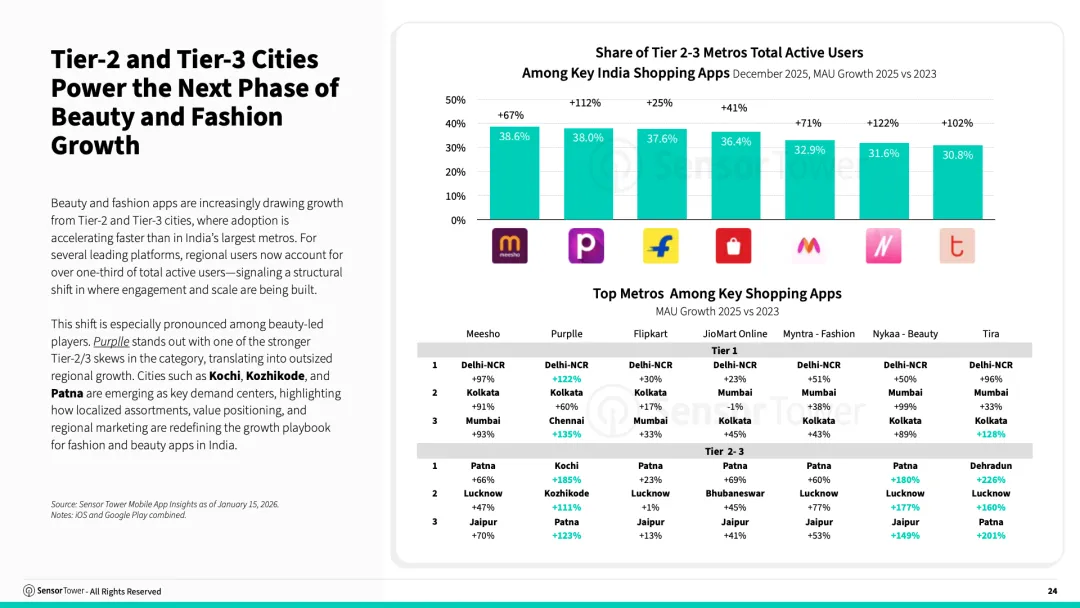

区域与人口结构进一步塑造市场格局。二三线城市成为新增用户主力来源,部分头部应用超过30%用户来自低线城市;同时,18至34岁用户占据主导,多个品类中占比超过60%。性别结构则呈现男性主导特征,在AI、娱乐、旅游等领域男性占比高达70%-80%,但电商与教育更接近平衡,显示消费型应用具备更广泛渗透能力 。

竞争格局方面,头部平台仍掌握规模优势,但增长红利正在向垂直玩家倾斜。短剧平台、即时配送、金融科技及AI工具等细分领域持续涌现高增长应用,这些产品通过高频刚需场景切入,在留存与使用频次上优于综合型平台,体现出“以场景深度替代平台广度”的竞争逻辑。

总体来看,印度移动应用市场已完成从用户扩张到价值深化的关键转折。未来增长将更多依赖高频使用场景、订阅与服务收入以及区域下沉能力。随着AI、即时服务与本地化内容持续渗透,印度有望从“全球最大流量市场”进一步演进为“高频消费与多元变现并存的数字经济核心市场”。

文琳编辑

免责声明:转载内容仅供读者参考,观点仅代表作者本人,不构成投资意见,也不代表本平台立场。若文章涉及版权问题,敬请原作者添加wenlin-swl 微信联系删除。

为便于研究人员查找相关行业研究报告,特将2018年以来各期文章汇总。欢迎点击下面红色字体查阅!

提供每日最新财经资讯,判断经济形势,做有价值的传播者。欢迎关注

公众号:就业与创业

提供宏观经济下的行业现状及区域地方经济发展机遇的信息;分享案例,为就业与创业的选择、定位解决疑惑,并提供帮助。 点击下方可看