聚乙烯市场周报(2026.03.20-2026.03.26)

塑化B2B电商

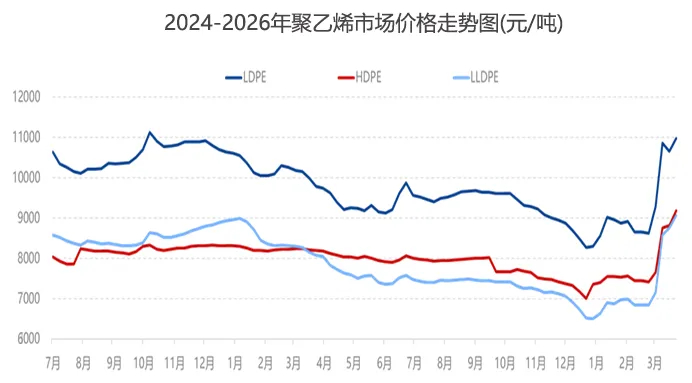

本周聚乙烯市场价格宽幅整理,价格重心上涨50-300元/吨。本周受消息面影响明显,中东地缘冲突节奏引领市场。基本面呈好转趋势,生产企业停车检修增多,未来有减产预期,国内供应压力预计持续缓解,生产企业积极挺价。下游工厂表现谨慎,仅逢低补库,采购积极性偏弱,难有推涨动力。聚乙烯市场随消息面宽幅整理,价格重心上移。截止至3月26日,华北线型主流在8500-9000元/吨。

下周PE行情预测

供应方面,上海赛科全密度、扬子石化HDPE2、镇海炼化全密度2计划近期停车检修,叠加近期停车检修装置较多、出口增多,未来供应压力预计放缓。需求方面,下游工厂开工率预计上涨放缓,高价原料降低下游工厂利润,持续打压下游工厂生产积极性,难有推着动力。叠加市场现货依旧充足,不确定性较强的宏观面指引较强,市场走势依旧不明朗。所以短期来看,下周聚乙烯市场韧性较强但难有推着动力,预计高位整理为主,华北线型主流在8200-9200元/吨。

聚乙烯市场篇

1.国内聚乙烯市场分析

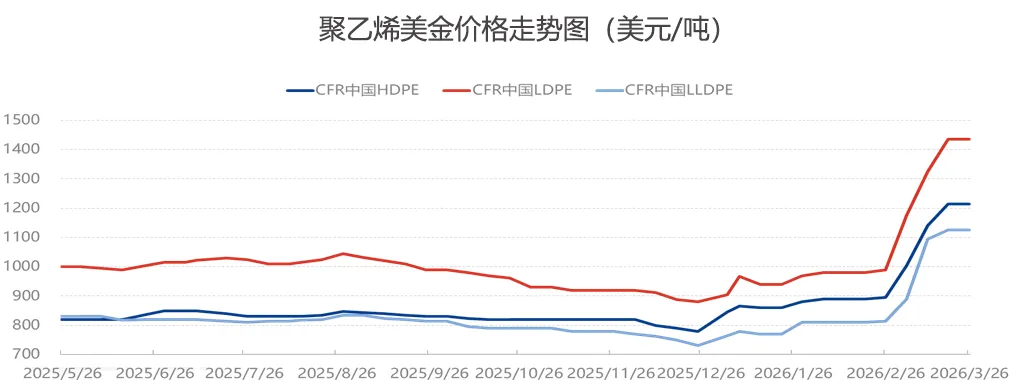

本周中国市场美金价格变化不大。截至目前LDPE价格在1420-1450美元/吨,LLDPE价格在1100-1150美元/吨。

目前中国美金盘市场报盘稀少,且价格居高,进口商接盘意向较弱。二手盘成交较前期有所放缓,整体状态僵持。运输方面有听闻中东资源或将绕路运输,但可行性有待观察,短期美金盘价格或维持高位。

聚乙烯供应篇

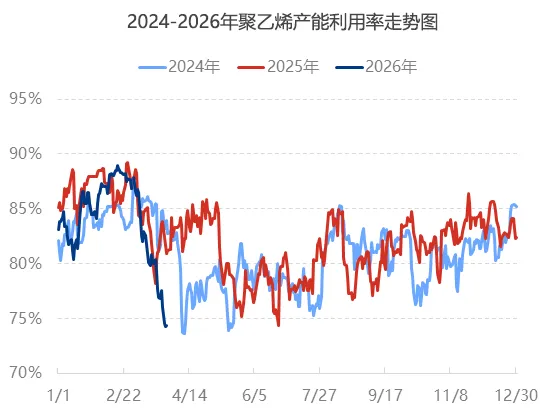

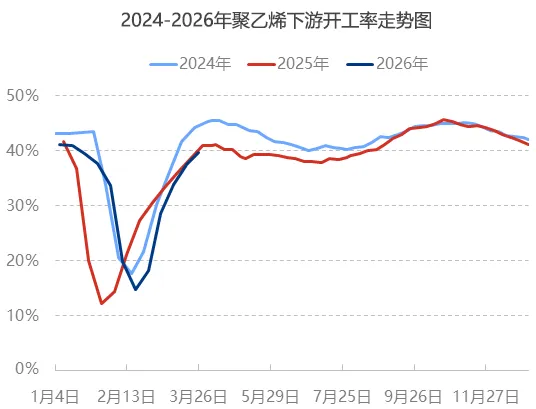

本周国内聚乙烯市场开工率分析

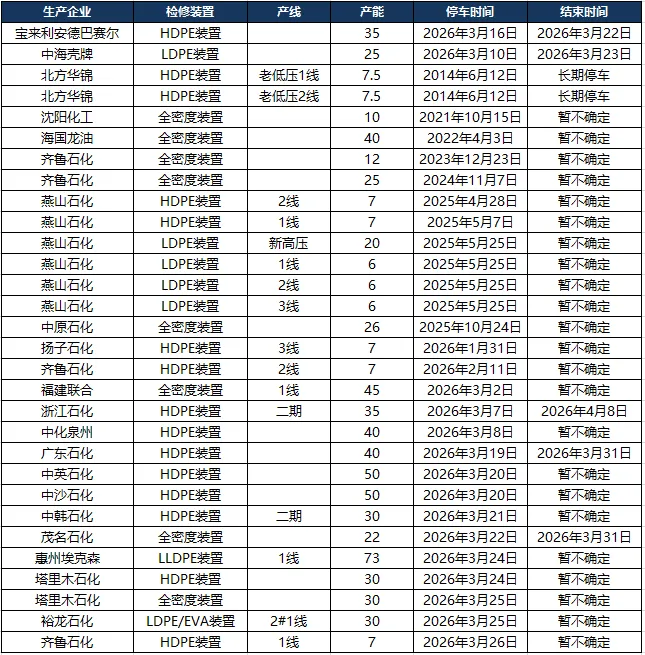

本周聚乙烯石化装置检修表

聚乙烯需求篇

本周聚乙烯下游企业开工分析

本周聚乙烯下游各行业整体开工率在39.75%,较上周+2.17%,下周预计+0.22%。

农膜行业来看,开工率为38.86%,较上周上涨3.42%。棚膜需求淡季,部分企业低负荷维持生产,整体开工率波动幅度相对有限;地膜需求跟进有所放缓,西北、西南地区个别招标企业订单集中,加上部分企业为保障利润,集中提升生产负荷,带动开工率上升。

PE包装膜业来看,开工率为47.22%,较上周上涨1.67%。市场结构分化,部分零散新单跟进,包装企业开工动力增强。随天气转暖,部分饮料瓶收缩膜、保鲜膜袋等民用日化包装制品需求有所增加,对比之下工业包装制品出货阻力较大,企业以执行订单集中生产,开工提升相对有限。

聚乙烯成本篇

随着美国释放和谈意向与缓和信号,市场对供应风险的忧虑情绪有所缓解,地缘扰动对油价的支撑有所减弱,预计下周国际油价存下跌空间,WTI或在88-97美元/桶、布伦特或在98-107美元/桶的区间运行。美国释放和谈意向与缓和信号,成本端支撑预计松动。

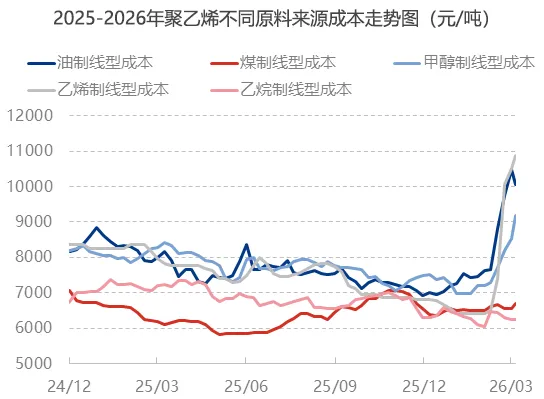

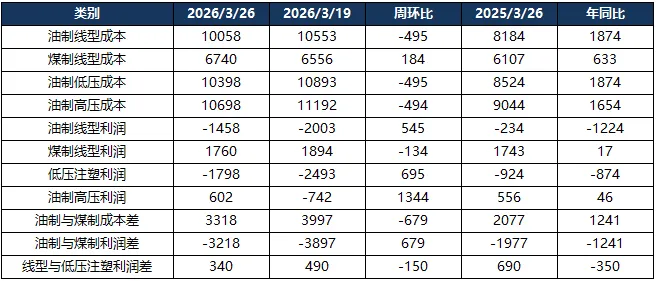

本周,聚乙烯油制和煤制成本差缩小679元/吨,利润差扩大679元/吨,利润上涨为主,仅煤制线型利润下跌,幅度在134元/吨。(点值对比)

聚乙烯展望篇

成本面:预计油制成本支撑减弱、煤制成本支撑变化不大;

供应面:市场供应涉及广东石化、茂名石化、塔里木石化等装置计划重启,新增扬子石化计划检修装置,整体产量预期增加,预计下期总产量在64.1万吨,较本期总产量+0.87万吨;

需求面:预计下期PE下游各行业整体开工率变化不大,地膜需求跟进有所放缓,包装膜企业已接订单陆续交付,新单跟进相对滞后。综合来看,供需类数据整体较前期有所减弱,且成本面支撑减弱,市场炒作情绪降温,预计下期聚乙烯价格或偏弱下行,幅度在100-200元/吨。

评论