刚刚!迈瑞披露2025年报,国内市场下跌22.97%!

3月30日晚,迈瑞医疗披露了2025年年度报告。

看完这份年报,最强烈的感受不是“业绩承压”四个字,而是两个截然不同的市场正在把这家中国医械龙头,推向一个全新的发展阶段。

海外业务继续上冲,收入占比创下近年来新高;国内业务则在深度调整中承受重压。

特别是在政策重构、预算收缩与行业出清同步发生的背景下,这份财报的分化意味,远比表面数字更值得警惕。

这不是一份简单的“下滑年报”,而是一份极具行业风向标意义的年报。因为迈瑞是中国医疗器械、尤其是国产IVD赛道最重要的观察样本之一。

它的冷暖,不只属于自己,也映照着整个行业在2025年所经历的阵痛、切换与重估。

01

压力之下见真章

迈瑞的底层能力,没有退场

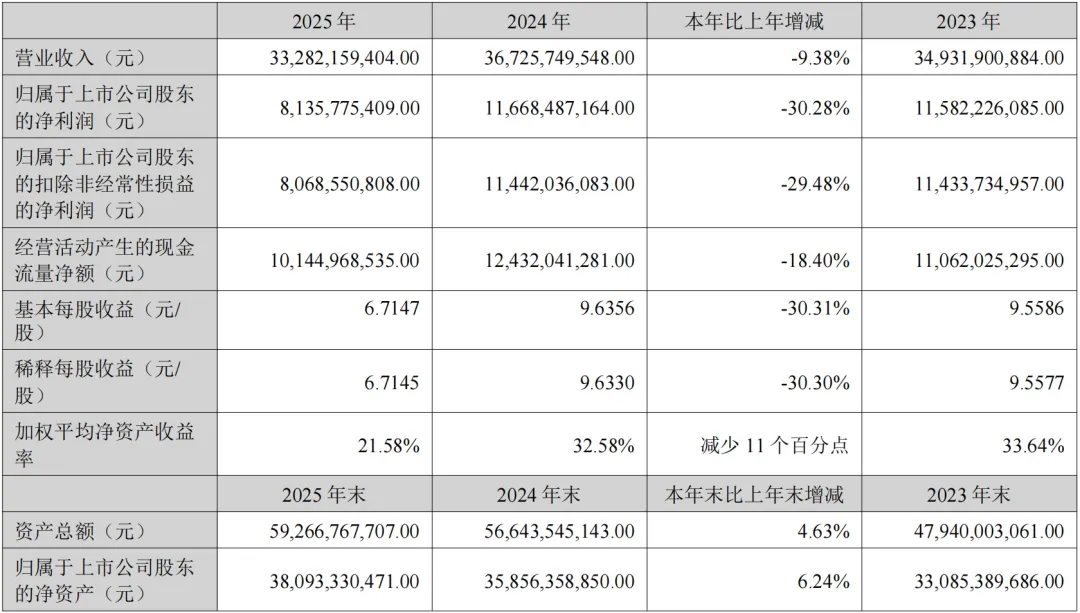

2025年,迈瑞营收332.82亿元,同比下滑9.38%;净利润81.36亿元,同比下滑30.28%。

从表面看,这当然不是一份轻松的成绩单。可如果把它拆开来看,会发现迈瑞并非“全面失守”,而是旧逻辑承压、新逻辑抬头。

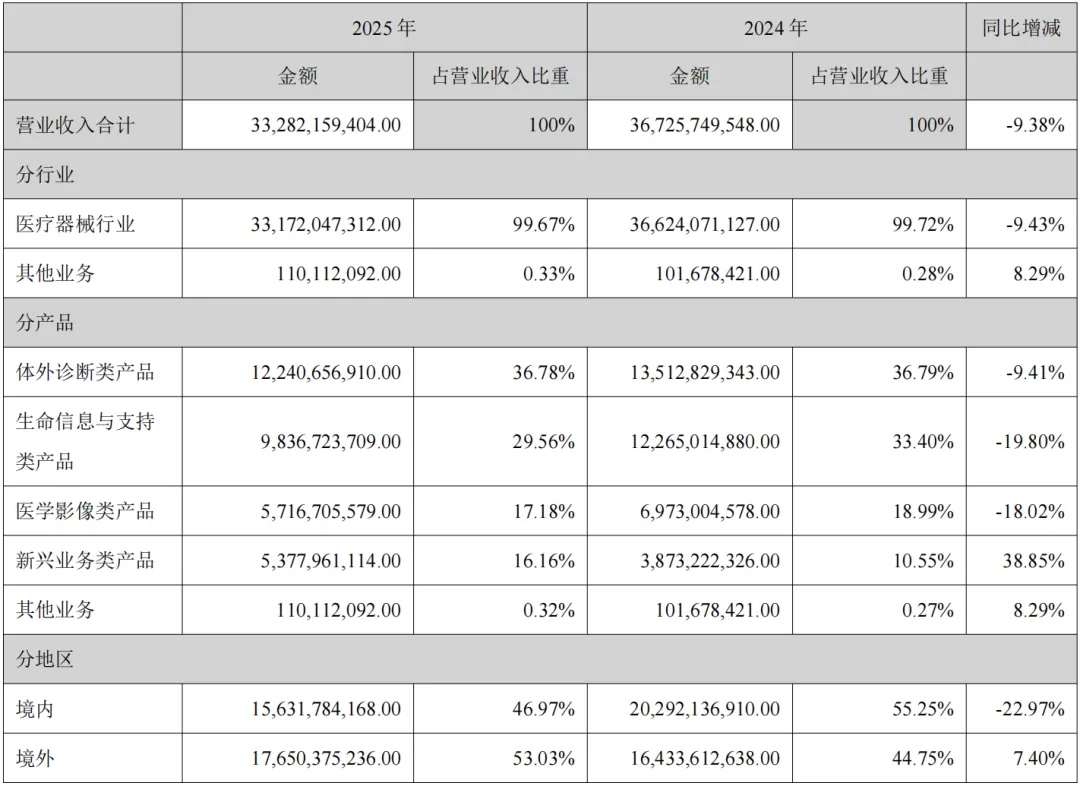

分业务看,IVD依旧是迈瑞最大的收入支柱。2025年,体外诊断业务实现收入122.41亿元,同比下降9.41%,占总营收比重已接近37%,连续第二年成为公司占比最大的产线。

可以推算出,迈瑞2025年国内IVD业务营收为75.03亿元,距离高峰期约百亿元的营收,已经跌去了近四分之一。

生命信息与支持业务实现收入98.37亿元,同比下滑19.80%;医学影像业务实现收入57.17亿元,同比下滑18.02%。

新兴业务逆势高增,实现收入53.78亿元,同比增长38.85%,成为全份年报里最亮眼的一笔。

更值得注意的是,迈瑞在这份年报里释放出的,不只是业务结构变化,还有战略重心迁移。年报反复强调“设备+IT+AI”的数智医疗生态,并将“启元生态”“瑞检生态”等新体系推向前台。

迈瑞已经不再满足于做单台设备、单条产线上的冠军,而是在向跨场景、跨科室、跨系统的整体解决方案提供者跃迁。

这个方向,才是它未来穿越周期的底层支点。尤其在IVD板块,迈瑞并非只是“守”,而是在“攻”。

年报显示,MT 8000全实验室智能化流水线在国内新增订单超过360套,新增装机近270套;国际市场也实现20余套装机,迈瑞明确判断2026年装机仍将大幅增长。

对一家龙头而言,真正可怕的不是短期下滑,而是在下滑期里失去产品迭代和高端突破能力。至少从这份年报看,迈瑞没有。

02

迈瑞真正的问题

不在全球化,而在国内周期切换

2025年,迈瑞最鲜明的财报特征,就是“外热内冷”。

年报显示,2025年迈瑞境外收入176.50亿元,同比增长7.40%,收入占比提升至53.03%;境内收入156.32亿元,同比下滑22.97%。

这意味着,迈瑞不仅海外收入规模继续扩大,而且海外业务已经正式成为公司营收的主体。对于一家中国医疗器械企业来说,这既是能力证明,也是结构性拐点。

海外为什么还能增长?核心不是单一产品卖得多,而是本地化能力开始兑现。

年报提到,迈瑞已在约40个国家设立64家境外子公司,3000多名海外员工中90%以上为本地员工,并在14个国家规划本地化生产项目,其中11个已启动生产。

欧洲市场在2024年高增长基础上,2025年又增长了17%。这说明,迈瑞的国际化已经从“出口逻辑”转向“扎根逻辑”。

反过来看国内,为何会跌得这么重?答案其实已经被迈瑞自己写得很清楚。年报明确指出,国内医院当前及未来一段时间仍普遍面临经营压力,带来整体采购预算缩减。

与此同时,DRG/DIP支付方式改革、试剂集中带量采购、检验结果互认、医疗服务价格治理等多重政策叠加,使体外诊断行业进入调整收缩期,试剂用量和价格均出现不同程度下滑,市场规模明显萎缩。

这背后,本质上不是迈瑞一家的问题,而是整个中国医疗设备与IVD行业的旧增长模式正在失效。

过去行业靠的是装机扩张、项目放量、院端预算释放;而现在,医院端首先考虑的是控成本、提效率、保运营。在这样的环境里,单纯依赖设备更新和常规试剂放量的企业,都会承压。

迈瑞国内业务下跌22.97%,不是偶发波动,而是中国医械行业从规模驱动转向质量驱动、从产品竞争转向价值竞争的一次集中显影。

但也正因如此,迈瑞反而可能是未来受益者之一。因为当行业进入出清期,真正有能力提供高端替代、数智化解决方案和全院级生态协同的企业,反而更容易拿走竞争对手的份额。

年报也明确提到,在行业集中度提升和进口替代加速背景下,迈瑞IVD业务市场占有率获得明显增长,并预计2026年国内业务有望实现正增长。

03

2025不是终局

而是国产IVD新秩序的起点

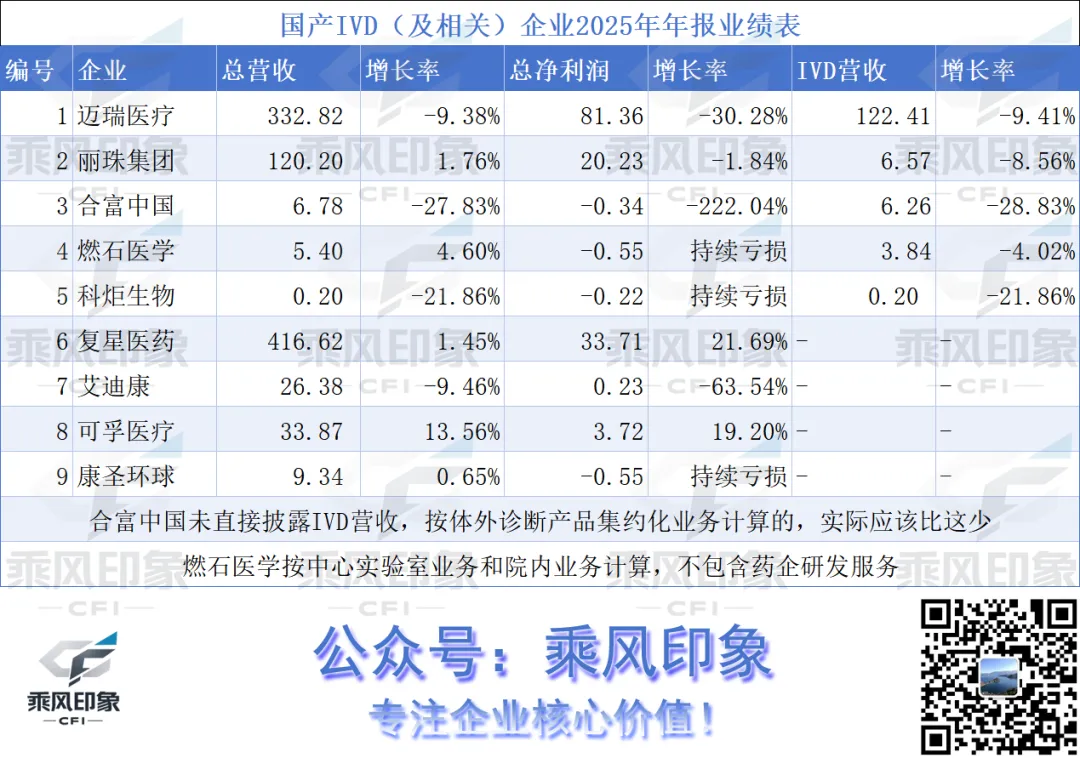

已经披露财报的国产IVD(及相关)企业里,迈瑞无论总营收、净利润,还是IVD营收规模,依然都是断层领先。

但同时,丽珠、合富中国、燃石医学、科炬生物、艾迪康、康圣环球等企业,也大多不同程度承压,行业整体并没有走出真正意义上的普涨周期。

这恰恰说明,2025年的中国IVD市场,已经进入一个高度分化的新阶段:规模不再天然等于增长,装机不再自动导向利润,价格体系、支付体系、临床行为和医院经营逻辑都在被重写。

行业最难的时候,也许正在过去;但行业最旧的增长方式,也确实已经过去了。迈瑞在国内市场的大跌,只是把这个事实提前、并且更清晰地摆在了所有人面前。

那么,2026年国产IVD企业怎么破局?方向其实越来越明确。

第一,要从“卖产品”走向“做方案”,尤其围绕检验科、手术室、ICU、县域医共体等场景,提供能帮医院降本增效的系统方案。

第二,要从“方法学竞争”走向“临床价值竞争”,谁能在医保控费时代证明自己更高效、更精准、更可控,谁就更有机会。

第三,要坚定走高端替代与全球化双轮驱动之路,国内做深进口替代,海外做透本地化落地。

第四,要把AI和数智化从口号变成真正可交付的生产力。谁能率先完成这四步,谁就有机会拿到下一个周期的船票。

结语

短期承压

不改中国医械龙头的长期方向

迈瑞2025年的这份年报,当然谈不上漂亮,尤其国内市场22.97%的下滑,足以引发情绪冲击。

但真正值得重视的,不是这一下跌本身,而是它所揭示的行业真相:中国医疗器械市场正在经历一次深层重构,旧红利退场,新能力上桌,所有企业都必须重新回答“你究竟靠什么增长”。

从更长周期看,乘风依然看好中国医疗器械市场,也依然看好中国IVD市场。因为老龄化、基层扩容、医疗均质化、国产替代、数智化升级,这些长期变量并没有消失,反而在震荡中变得更确定。

迈瑞短期承压,但它同时拥有产品矩阵、全球渠道、本地化布局、研发能力和数智化生态这些行业最稀缺的底牌。对一家真正的龙头而言,周期会制造波动,却很难改写方向。

迈瑞的2025,也许不是高光时刻,但很可能正是下一轮跃迁前的蓄势时刻。

如果群满了或者二维码过期,也可以添加下方乘风微信,单独拉您进群交流:

评论