原油危机下的市场走向与资源主线

当下市场走势备受地缘局势与宏观环境双重影响,原油危机持续发酵,成为牵动A股整体风格、板块轮动的核心变量,同时国内经济通缩压力、央企政策调整等因素,也在重塑市场投资主线。接下来结合最新盘面表现、宏观逻辑与核心板块,全面梳理当前市场格局与后续布局方向。

一、宏观策略

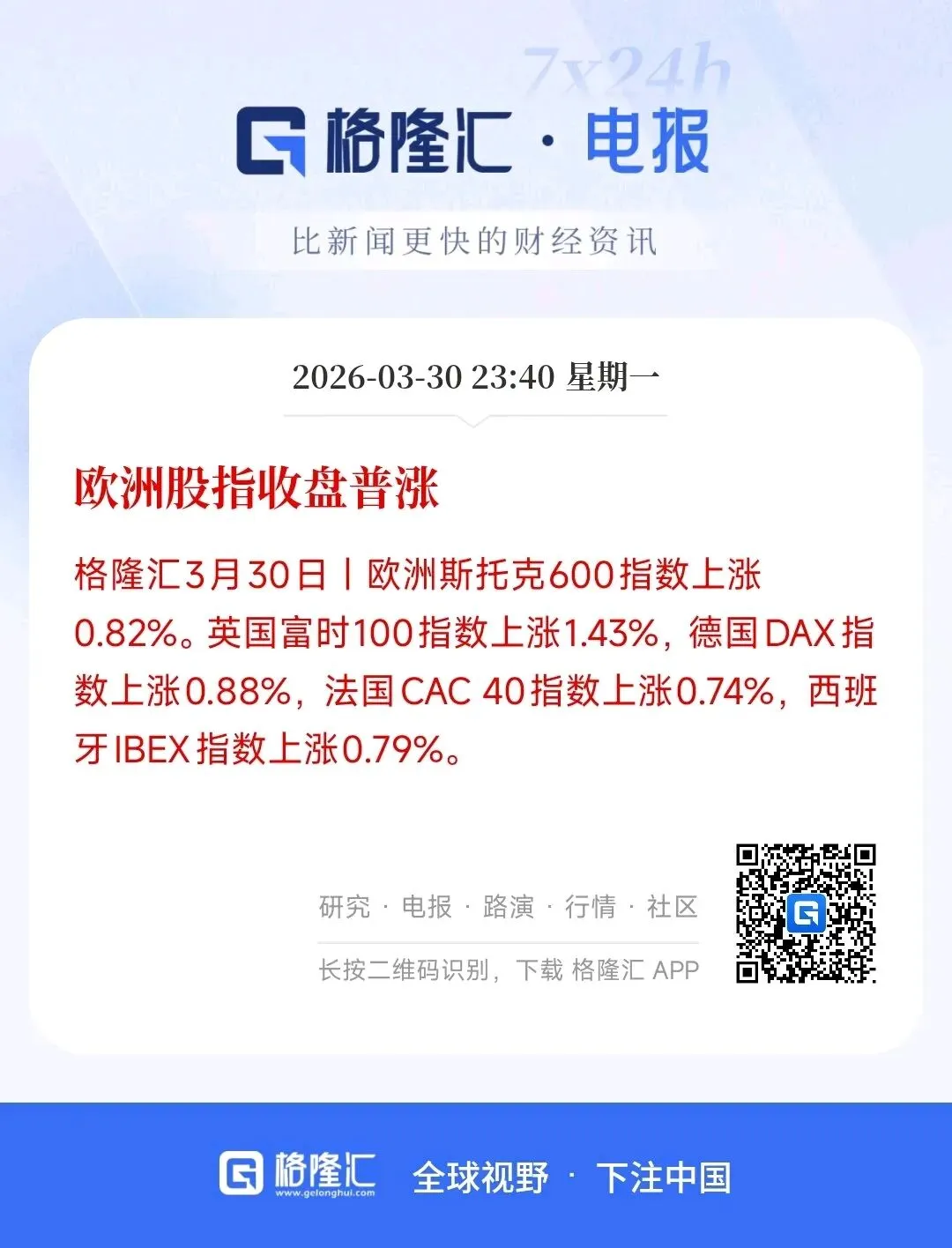

从当日盘面表现来看,个股中位数上涨0.21%,各大代表性指数走势分化明显,整体呈现小盘偏强、价值优于成长的风格特征。其中红利低波指数表现最为亮眼,涨幅达到0.97%,中证2000指数紧随其后,上涨0.37%;而双创板块与A50指数表现偏弱,分别下跌0.95%、0.9%,市场资金明显偏向价值类小盘标的。

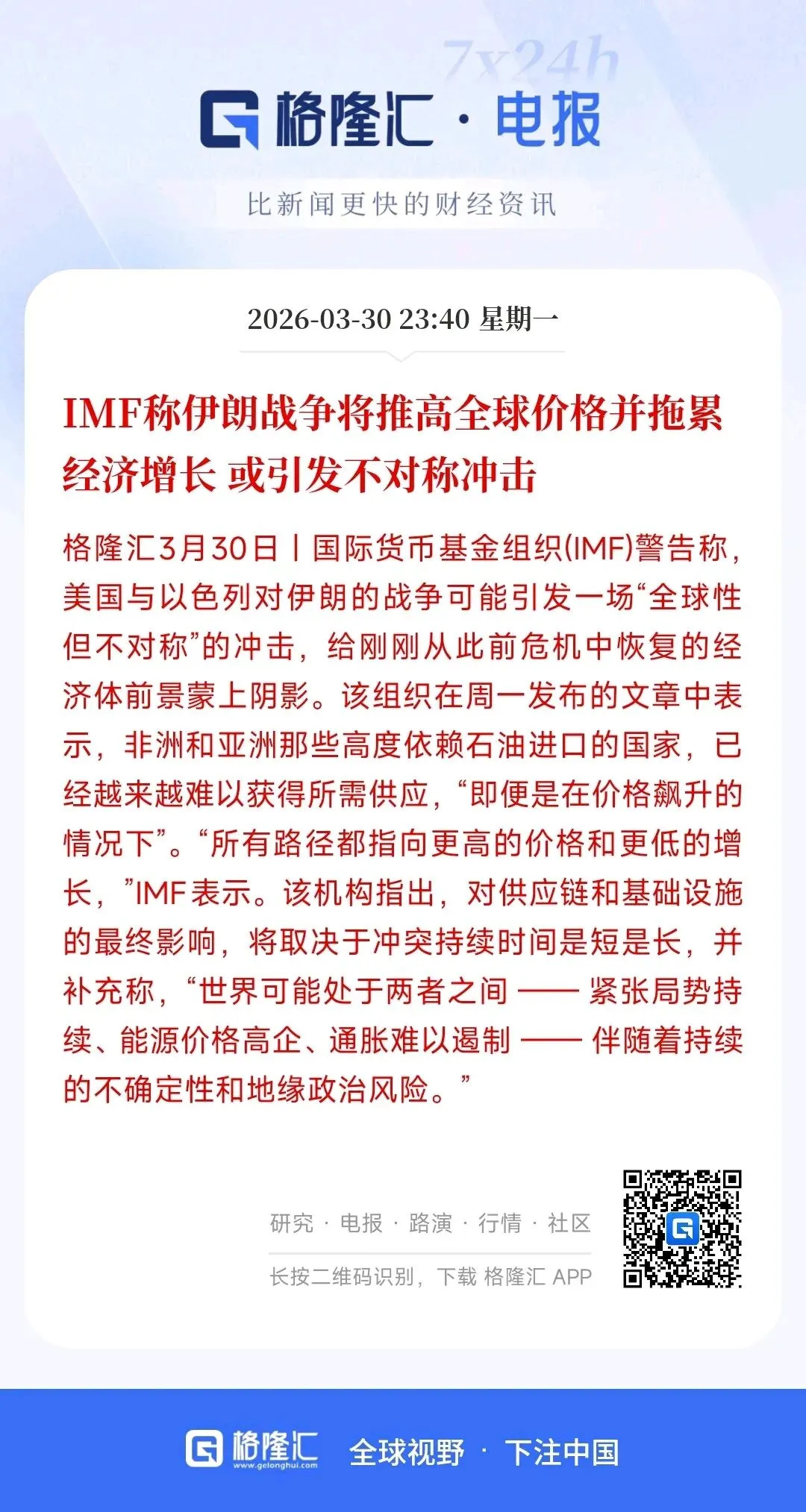

尽管A股走势相较亚洲其他市场更为强势,但始终受到原油危机的压制。从地缘局势来看,地面战争或难以避免,而适度的冲突反而有望加速谈判进程。美伊双方其实均具备和谈意愿,只是现阶段双方要价差距过大,唯有通过实战博弈,让美方认清无法进一步逼迫伊朗妥协,同时让伊朗意识到自身支撑能力有限,双方才会逐步放宽谈判条件,这场危机大概率会在市场最悲观的时刻迎来转机。不同于部分自媒体认为伊朗会抵抗到底的观点,只要美国不寻求颠覆伊朗政权,革命卫队大概率会愿意开启和谈。

从国内经济核心矛盾来看,通缩仍是长期困扰经济发展的关键问题。此次原油危机带来的输入性通胀,能否帮助国内彻底走出通缩仍存不确定性。摩根士丹利相关报告指出,国内GDP平减指数虽暂时脱离通缩区间,但主要依靠石油等输入性通胀拉动,内生需求依旧疲软。企业利润反弹仅集中在上游行业,下游行业因需求不足,无法有效传导成本压力,再加上社会保障体系碎片化的问题,进一步制约了消费潜力的释放。基于此,在悲观情景下,明年PPI大概率会出现二次回落。

对于今年后续行情,即便无法再创新高,市场也不会出现大幅走弱,在PPI转正的预期下,整体以震荡走势为主。下跌阶段无需过度悲观,去年三四季度的密集成交区会形成一定支撑;但若市场再次冲高至4000点,也不宜盲目乐观,年初高点难以突破。而明年市场风险显著上升,若国内需求持续不振、外需走弱,PPI二次回落,国内经济或将重回通缩周期。

因此,后续投资布局需聚焦高景气、涨价类板块,切勿轻易押注与宏观经济高度相关的板块。

此外,财政部公布的国有资本收益上缴比例调整政策,也将对市场产生重要影响。此次各类央企上缴比例上调10-15个百分点,为历史最大幅度调整,其中石油石化、电力、电信、煤炭等资源型央企上缴比例从20%提升至35%。这一政策会向上传导,倒逼央企旗下上市公司提高分红比例与分红稳定性,以满足大股东上缴收益的需求,中小股东也将同步受益,该政策直接利好国央企高股息板块。

二、主线板块

当日A股板块轮动分化显著,领涨板块主要集中在黄金、航天装备、工业金属、军工、玻纤、装修建材、农产品加工、水泥、出版、通信设备等领域;跌幅靠前的板块则为光伏、电力、白电、游戏、酒店餐饮、养殖业、油服、保险。

港股市场同样呈现结构性行情,原材料、必需消费、电讯板块领涨,非必需消费、资讯科技、工业板块领跌,南向资金呈现净流入状态。

三、上游资源行业分析

上游资源,对应此前提出的资源民族主义泛滥下的“资源+大票”风格。

当前伊朗局势引发的能源危机,影响力已超越伊拉克战争,成为近50年来规模最大的能源危机事件。这场危机让全球各国意识到,以往仅注重资源经济性、忽略资源安全性的战略存在重大缺陷。叠加AI基建推进、美国再工业化、欧洲防务自主、印度制造业崛起等多重因素,全球资源需求持续新增,未来资源国的资源民族主义情绪将明显升温,在此背景下,各类资源品种迎来布局机遇。

(1)能源金属(锂/钴/镍)

锂是能源金属中的核心关注标的,行业供给增速逐步放缓,同时储能装机补贴落地,储能领域成为锂需求的第二增长极,装机量高速增长推动行业拐点临近,锂价已步入上行通道。

钴方面,刚果金配额制落地,低钴价区间收缩,原料短缺问题凸显,供需格局彻底逆转,钴价中枢有望持续上移;镍领域,印尼收紧镍矿配额以维稳价格,矿端或出现短缺,为镍价触底反弹提供支撑。

(2)工业金属:铜和铝

铜铝价格受益于电网投资加码与制造业复苏,供需矛盾支撑价格具备较强弹性,2026年行业趋势依旧向好。前期行业经历亏损周期,企业资本开支下滑,叠加扩产周期较长,供给端大概率持续偏紧,助力资源端价格中枢抬升。

(3)稀土永磁

随着《稀土管理条例》落地、稀土分离厂整合持续推进,国内稀土指标监管持续趋严,供给格局不断优化。行业实行轻稀土有序放开、中重稀土严格管控的政策,叠加中重稀土关键产品出口管制与关税调整,全球供应链重构进一步强化稀土的战略属性,推动稀土价格中枢上行。

(4)小金属(钨/锑)

钨领域,国内开采指标持续收紧,产量逐步下行,行业供需缺口持续存在,支撑钨价维持高位运行;锑领域,2026年出口有望迎来复苏,行业供需边际改善预期明确,具备布局价值。

(5)贵金属:金/银

全球央行持续购金,叠加地缘政治不确定性升温,市场避险需求与配置需求双重强化,金银板块具备长期配置价值。

(6)石油石化与煤化工

原油价格中枢上移、行业供给收缩,叠加低库存与补库需求,支撑行业景气度回升;炼化环节长期投资不足,新增产能有限,进一步巩固行业景气逻辑。

需要警惕的是,2026年油运行业处于低供给周期,除美油、特运标的外,其余油运标的均面临全球经济衰退的潜在风险。若布局交运板块,优先选择与低油价周期呈反向趋势、业绩高增速的标的。

end

评论