【资本市场大牛哥】股权资本市场周报20260323-20260329

▼

资本市场大牛哥

携您纵览全方位的市场动态

为您提供每周最全面的股权资本市场情况

助您聚焦最精华的信息

欢迎关注我们,及时获取更多信息

一、股权热点事件

二、国内股权一级市场动态

三、国内股权二级市场情况

四、股权市场观点

一、股权热点事件

宏观数据

数据来源:choice

二、股权一级市场动态

IPO

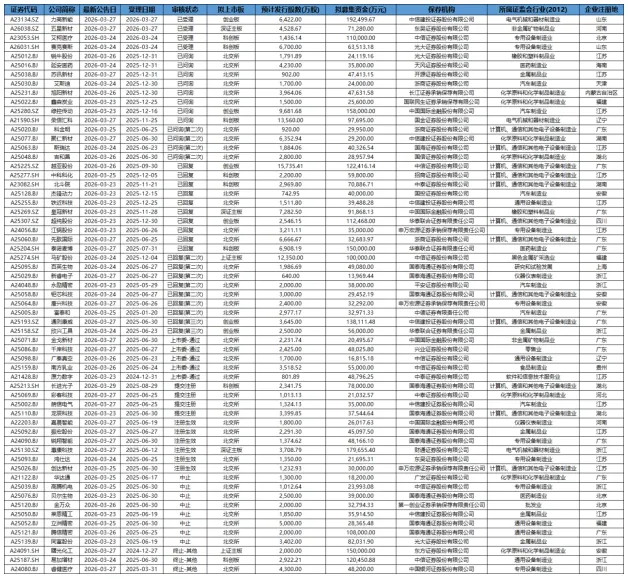

1、本次新增申报

2、本次上会情况

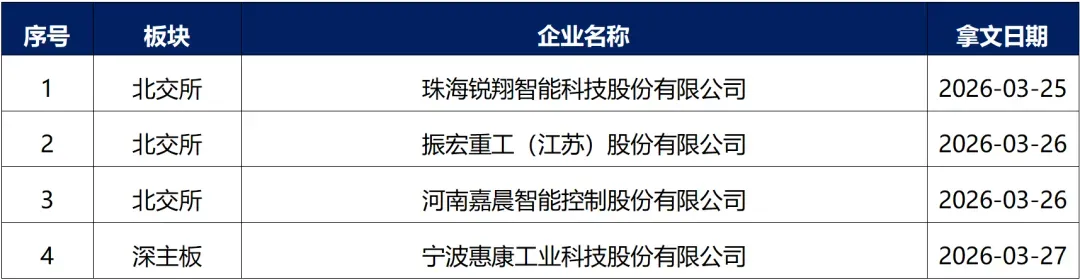

3、本次拿文情况

具体项目进展如下所示:

数据来源:choice

数据来源:choice

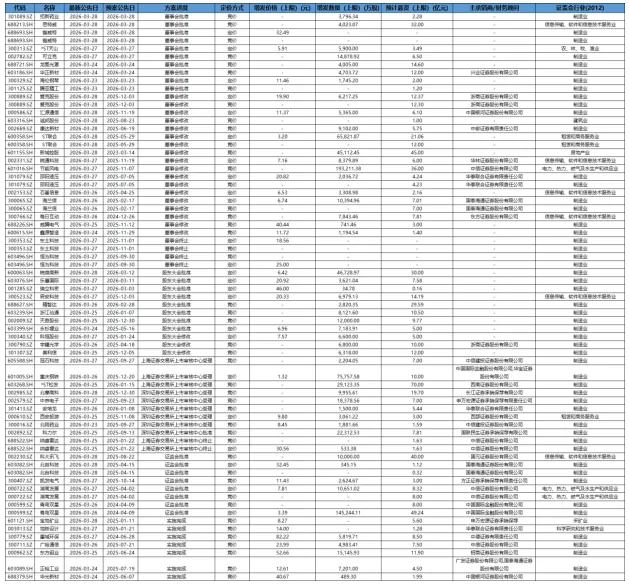

非公开发行股票

(一)发行预案

本周共有58家公司定增有新进展。具体项目情况如下:

可转债

(一)发行预案

本周共有2家可转债预案有新进展。具体项目情况如下:

数据来源:choice

(二)发行实施

本周暂无可转债发行。

数据来源:choice

配股/公开增发/优先股

本周暂无更新。

数据来源:choice

三、国内股权二级市场情况

(一)市场动态

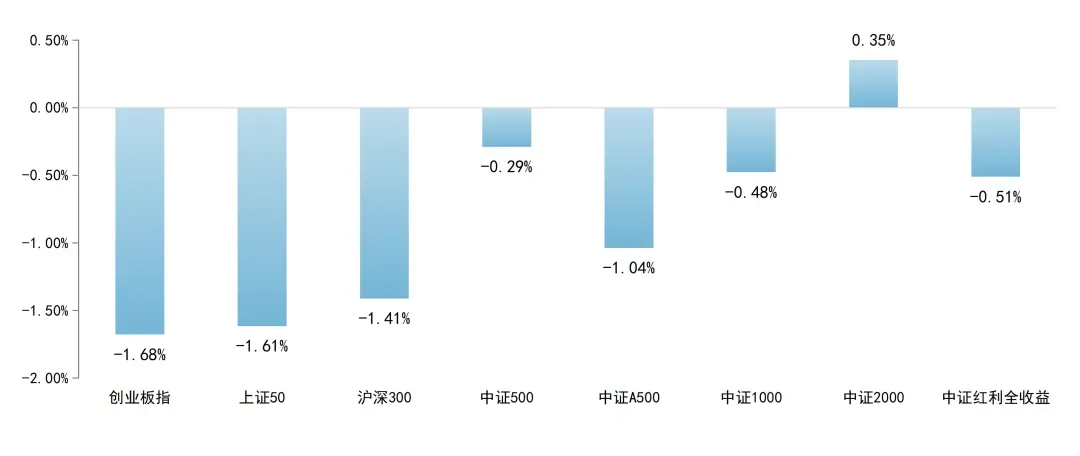

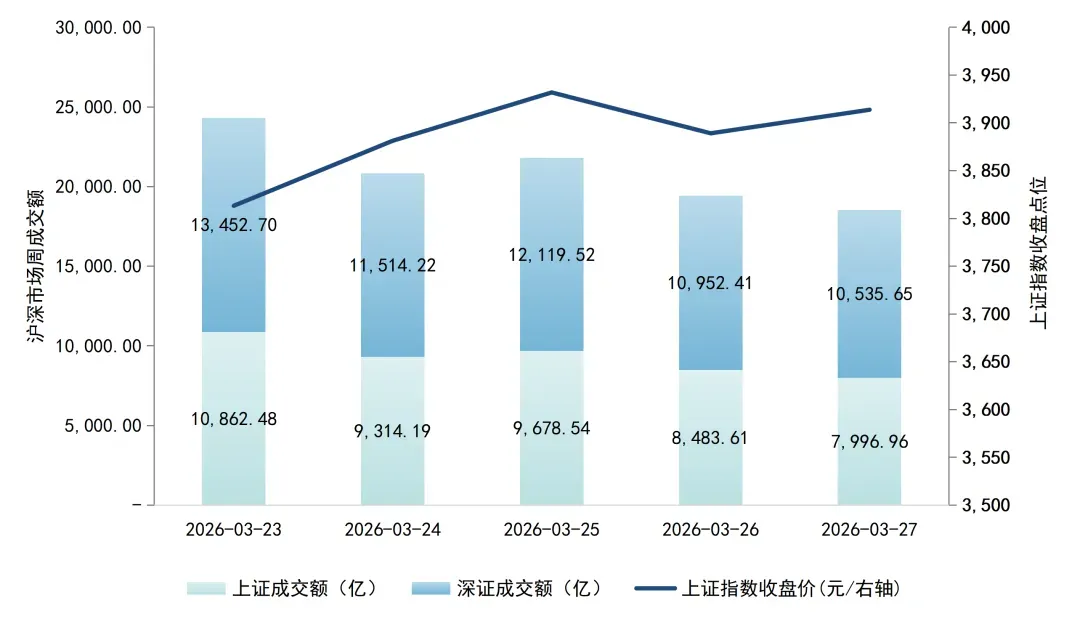

本周主流宽基指数多数下跌,中证2000涨幅最大,报3285.12点,涨0.35%;其余指数均有所下跌,其中,中证500报7737.61点,跌0.29%;中证1000报7746.31点,跌0.48%;中证红利全收益报12059.75点,跌0.51%;中证A500报5600.34点,跌1.04%;沪深300报4502.57点,跌1.41%;上证50报2837.31点,跌1.61%;创业板指报3295.88点,跌1.68%。

数据来源:公众号统计

数据来源:公众号统计

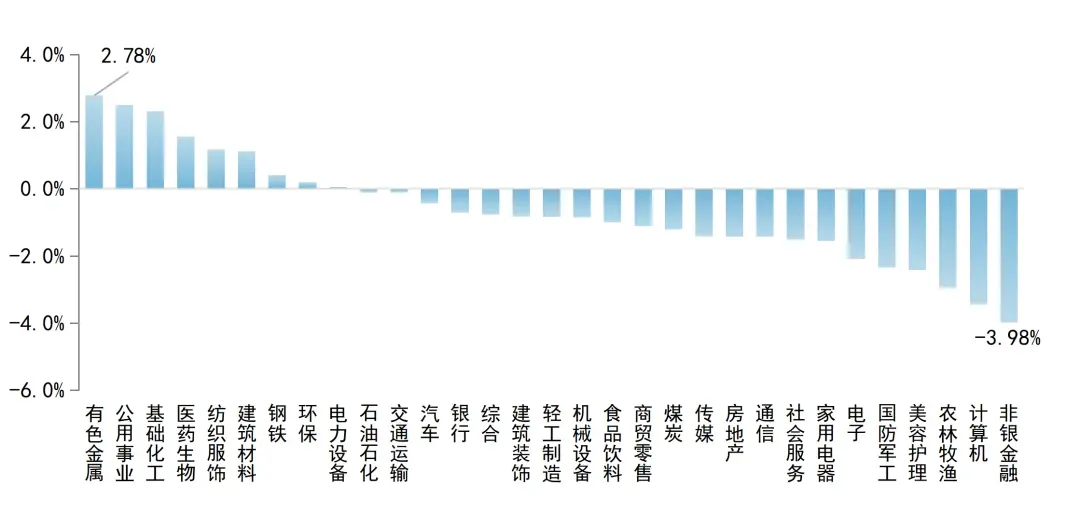

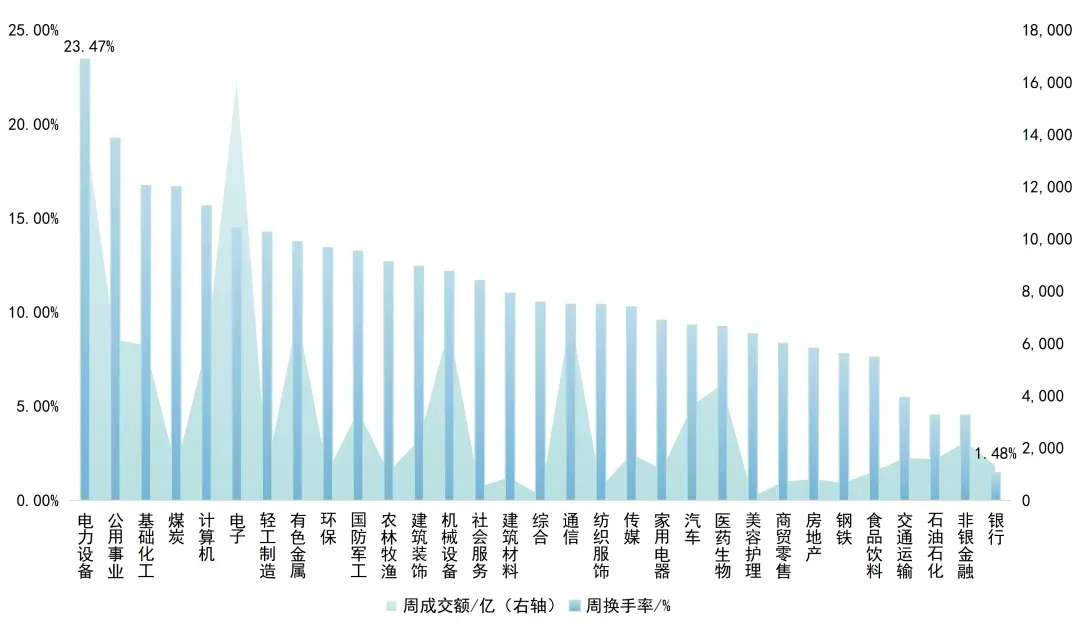

行业方面,本周各行业板块多数下跌,涨幅较多的为有色金属、公用事业和基础化工板块;换手率方面,排名前三的行业分别是电力设备、公用事业和基础化工;成交额方面,排名前三的行业是电子、电力设备和通信。

数据来源:公众号统计

数据来源:公众号统计 数据来源:公众号统计

数据来源:公众号统计 数据来源:公众号统计

数据来源:公众号统计四、股权市场观点

1、华金证券

投资要点:复盘历史,影响A股4月走势的核心因素是基本面、政策和外部事件。(1)2010年以来,15年中仅6次上证综指在4月上涨。(2)影响A股4月走势的核心因素是基本面、政策和外部事件。一是经济和盈利基本面是主导A股4月走势的核心因素:首先,地产销售、社零、出口等同比增速回升可能导致上证综指4月上涨,否则可能下跌;其次,工业企业利润增速和A股一季报盈利增速是否回升对上证综指是否上涨影响不明显。二是政策和外部事件对A股4月走势也有重要影响。

复盘历史,若A股在2-3月因外部事件出现调整,则4月可能震荡偏强。(1)若2-3月重大外部事件导致A股调整,则4月可能相对偏强:5次在2-3月爆发重大外部事件后,有4次A股在4月中上旬开始低位回升,且A股4月平均下跌0.5%(3月平均下跌2.2%)。(2)2-3月重大外部事件后A股在4月表现震荡偏强,主要受情绪明显回落、外资回流等因素驱动。一是情绪出现明显回落:成交额最大回落幅度均值为58%,最低换手率历史分位数均值为21.6%。二是外资出现回流:2020、2022年3月外资平均净流出564.8亿元,4月平均净流入297.8亿元。

今年4月A股可能震荡偏强,慢牛趋势不变。(1)今年4月经济和盈利可能继续回升。一是4月经济可能继续有所修复:首先,消费增速可能继续企稳;其次,基建和制造业投资增速可能进一步回升;最后,出口可能继续维持较高的增速。二是4月企业盈利可能继续处于回升趋势中:4月PPI同比增速和A股一季报增速可能继续回升。(2)今年4月政策仍可能积极,外部风险可能缓和。一是4月政策依然可能偏积极。二是4月外部风险可能边际缓和,A股对美伊冲突等风险担忧的反应可能已较充分。(3)4月国内流动性可能维持宽松,股市资金可能有所回流。

今年4月科技和周期风格可能相对占优,大小盘风格偏均衡。(1)4月科技和周期风格可能相对占优。一是复盘历史,4月稳定和金融风格多领涨,主要受政策和外部事件驱动。二是今年4月科技和周期风格可能相对占优:首先,金融和稳定风格4月可能难占优;其次,4月支持科技创新和反内卷等政策可能进一步落地实施;最后,4月周期和科技硬件等景气可能继续上行。(2)4月大小盘风格可能偏均衡。一是复盘历史,4月大盘通常相对占优。二是今年4月大小盘风格可能偏均衡:首先,4月周期和科技行业盈利可能较高,这有利于中小盘风格;其次,4月海外流动性预期难大幅宽松,可能有利于大盘风格;最后,国内政策有利于中小盘风格。

行业配置:4月逢低配置绩优科技和部分周期等行业。(1)前期负面冲击导致A股调整后,4月绩优科技和部分周期行业仍可能占优。一是复盘历史,前期负面冲击导致A股调整后,业绩排名靠前的部分科技和周期行业在4月仍可能相对占优。二是当前来看,今年4月电子、通信、有色金属、电力设备等行业可能相对占优。(2)当前成长中的电力设备、传媒、汽车等PEG较低,红利中的非银金融、食品饮料等估值历史分位数较低。(3)4月建议逢低配置:一是政策和产业趋势向上的电新(AI电力、储能)、通信(AI硬件)、电子(半导体、AI硬件)、有色金属、化工、军工(商业航天)、创新药等行业;二是煤炭、电力、银行等低估值红利行业。

风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期

(二)公、私募基金投研观点

1、沣京资本

短期市场判断:3月以来,A股已由前期的风格轮动切换至“地缘冲击—油价上行—通胀预期抬升—流动性收缩预期”的交易链条,市场调整本质上是一次由外生冲击触发的流动性负向螺旋。美以伊冲突升级、霍尔木兹海峡通航受阻与油价中枢抬升,使全球资产定价逻辑由“利率主导”加速转向“通胀主导”;3月FOMC基调偏鹰后,市场开始博弈美联储“不降息”甚至小概率加息,美债利率上行、港股与A股风险偏好同步承压。不过,从调整幅度、情绪指标和资金结构看,A股继续大幅下探的空间已相对有限,结构上,市场风格正从高弹性纯题材转向“确定性盈利+政策托底”,科技及高端制造仍保持较高交易热度,但配置型资金已明显回流高股息和核心宽基。考虑到冲突走向、美国通胀与就业数据、国内一季报及4月政策窗口仍待验证,近期仍处于叙事博弈和震荡整固阶段。

数据来源:券商研报、公众号