(2026 年 4 月 1 日)肥料市场呈现成本刚性支撑

今日(2026 年 4 月 1 日)肥料市场呈现成本刚性支撑 + 春耕刚需集中 + 供需紧平衡的格局,主流品种高位坚挺、稳中有涨,局部品种分化明显。

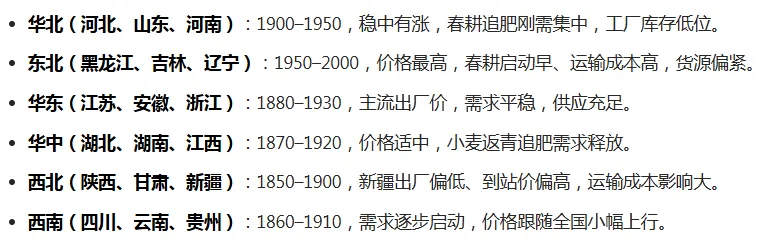

1. 尿素(46%)

全国主流出厂:1880–1920元 / 吨

稳中有涨,春耕小麦返青追肥刚需集中,工厂接单顺畅,库存低位。煤炭、合成氨价格高位,尿素生产成本约 1750–1800 元 / 吨,成本底明确。国内日产量约 16 万吨,供应充足;但春耕刚需 + 出口预期(国际价格较国内高 20%–30%),价格易涨难跌。国储投放、严查哄抬物价,抑制暴涨但难阻温和上行。

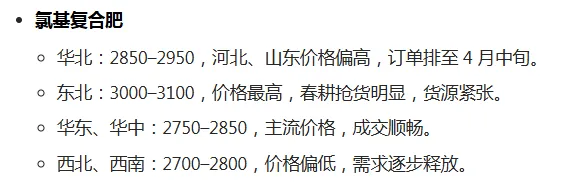

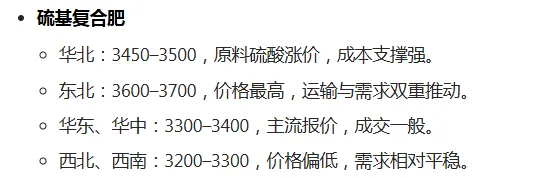

2. 复合肥(主流 45% 15-15-15)

氯基复合肥:2750–2970元 / 吨

硫基复合肥:3300–3570元 / 吨

高位坚挺、小幅上行,多数工厂上调 20–50 元 / 吨;订单排至 4 月中旬,低端货源减少。原料(一铵、尿素、钾肥)全线上涨,叠加柴油涨价、运输成本增加,生产成本每吨再增 100–150 元。

全国春耕化肥需求达 5600 万吨,同比增 3%;经销商节前观望、库存见底,抢货潮明显。硫基肥因原料硫酸涨价,涨幅大于氯基肥。

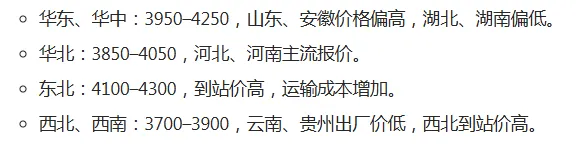

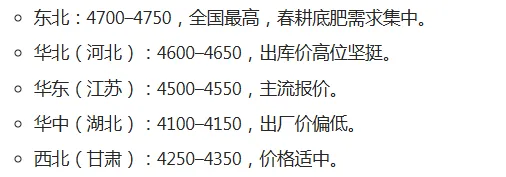

3. 磷肥

磷酸一铵(55% 粉):主产区3850–4250元 / 吨(山东 / 安徽偏高,湖北 / 云南偏低)

磷酸二铵(64%):河北出库4600–4650元 / 吨

强势上涨,一铵、二铵较昨日上调 30–50 元 / 吨;春耕底肥需求集中,供应偏紧。硫磺(今日涨 3.78% 至 5943 元 / 吨)、磷矿石(高品位超 1100 元 / 吨)成本支撑极强。国内磷矿开采管控、环保限产,叠加出口禁令,国内货源紧平衡。

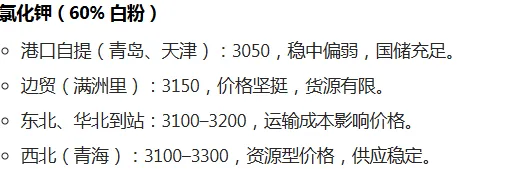

4. 钾肥

氯化钾(60% 白粉):港口自提3050元 / 吨,边贸3150元 / 吨

硫酸钾(52% 全水溶粉):加工型4200–4300,资源型4000–4100

氯化钾稳中偏弱,小幅松动 20–50 元;硫酸钾高位坚挺,受原料硫酸涨价推动。

氯化钾:国储放量充足、港存 270–275 万吨,下游补库基本完成,贸易商出货意愿增强。

硫酸钾:曼海姆法企业成本承压,加工型开工率仅 40%–45%,供应偏紧支撑价格。

有机肥 / 微生物肥 / 水溶肥

颗粒有机肥:180–220元 / 吨

复合微生物肥(≥5 亿 /g):1300–1500元 / 吨

大量元素水溶肥:13000–13600(6.5–6.8 元 / 斤)

今稳中有涨,需求随春耕同步提升,价格跟随复合肥小幅上行。

1. 需求端:春耕刚需集中爆发

全国春耕进入高峰,小麦返青、玉米播种、水稻育秧同步进行,刚需拉满。

经销商节前观望、备货率不足 40%,节后集中补仓,抢货现象明显。

2. 成本端:刚性支撑,难有松动

原料:煤炭、合成氨、硫磺、磷矿石全线上涨,直接推高生产成本。

能源与运输:柴油涨价 + 春季运力紧张,每吨化肥运输成本增加 10–30 元。

3. 政策端:稳价托底,不硬压

国家投放千万吨化肥储备、严查哄抬物价、发放种粮补贴(较去年提高 10%),目的是 “稳价” 而非 “压价”。

政策可遏制暴涨,但无法改变成本与供需基本面,价格仍将温和上行。

4. 国际端:内外价差支撑

国际尿素、磷肥价格较国内高 20%–30%,出口预期对国内价格形成支撑。

全球钾肥供应受俄白制裁、红海航运影响,价格坚挺,抑制国内钾肥跌幅。

春耕用肥按需采购、锁定主流货源,规避高价追涨风险;关注国储投放、原料价格及春耕进度变化。

免责声明:本文摘自网络,著作权归原创者所有,不代表本公众号立场,如涉及著作权事宜,请联系管理员删除。