罗汉堂 | 芝加哥大学张翼东:加密市场为什么会存在这么多交易所?

导言

传统金融学中有一个经典现象:“流动性孕育流动性”。资金总是会自然地向交易最活跃的少数几家市场和平台聚集。然而,在打破了物理边界的链上资产世界里,情况却并非如此:尽管前几大加密资产占据了市场的绝对主导地位,但全球却存在着上千家提供同质化加密资产服务的交易所。既然链上资产的跨境传输极其便捷,为什么链上交易没有集中到少数几家寡头手中?是因为行业尚处于早期,还是隐藏着更深层的结构性原因?

在不久前的 “罗汉论道” 讲座中,芝加哥大学布斯商学院的金融学副教授张翼东(Anthony Lee Zhang)结合自己的最新研究,对这一问题进行了深入剖析。我们将分两期介绍他的演讲。

张翼东提出,理解当前加密市场格局的入手点,并不是将其与股票市场做比较,而在于将其想象为传统的农产品大宗商品市场。虽然加密资产在技术上是无边界的,但交易所必须对接不同国家和地区的法定货币与监管体系。这种司法管辖区之间的系统性壁垒,构成了类似农产品在跨地区运输时产生的高昂成本。因此,加密市场呈现出较为分散的格局:几家大交易所和一串小交易所形成的 “长尾” 并存。

在这项研究中,张翼东对市场中套利商的角色进行了重点分析。他发现套利商在选择大交易所还是小交易所进行套利交易时,实际是在 “市场深度” 与 “价格噪音” 之间权衡。当套利成本(相当于运输成本)足够低时,大交易所的优势更为明显。套利商的这种策略选择进一步促成了加密市场走向了 “中心 – 外围” 式的星形网络结构。

在本场讲座的后半部分,张翼东还将结合实证数据,对加密市场中的资金流向以及大小交易所之间的关系展开讨论,并就相关的实操建议、政策意义和哲学思考,与现场的观众做进一步交流。

以下是张翼东教授讲座上半部分的中文编译:

张翼东(UChicago)

非常感谢,很高兴能参加罗汉堂的活动。我今天的分享将主要聚焦于加密货币交易所的市场竞争格局。

01

为什么会存在这么多加密交易所?

假设海外的客户想购买比特币(Bitcoin)或以太币(Ether)等加密资产,他会如何操作?通常,他会去 Binance(币安)等加密货币交易所注册账户,并通过自己的银行账户将法定货币(fiat currency)汇入 Binance 的账户。交易所会为他代管这些资金,随后他便可以与交易所中的其他用户进行交易。本质上,他是用托管给交易所的法币,去交换其他人托管给交易所的加密资产。当然,在这个过程中,他可以选择 Binance,也可以选择 Coinbase 或其他任何交易所。

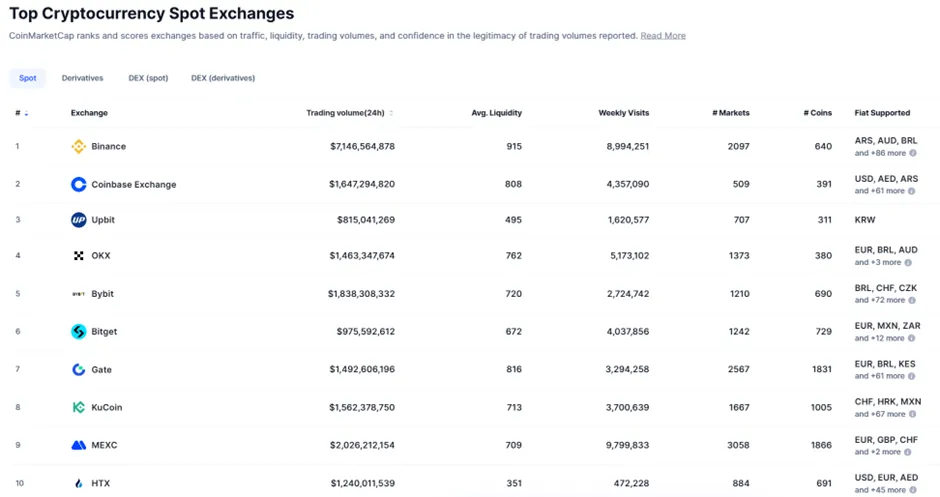

加密货币市场的一个独特之处在于:市面上存在着数量庞大的交易所,且它们提供的服务在功能上高度同质化 —— 接收资金,并帮客户购买加密资产。从资产层面来看,加密市场其实高度集中,排名前三的加密货币占据了绝大部分的市场份额。然而,全球却活跃着上千家从事法币兑换加密货币业务的交易所。因此,我们研究的出发点非常简单:如果大家都做着本质上相同的业务,为什么会存在如此之多的加密货币交易所?

如果我们对比美国的股票市场,反差便更加明显。美国股市中资产种类繁多(有数千只股票),但交易所的数量却要少得多(只有十几家)。金融学中有一个经典概念,叫做 “流动性孕育流动性”(liquidity begets liquidity)。也就是说,交易者通常倾向于选择流动性更强的大型交易所。那么,既然加密货币交易所提供的都是同质化的兑换服务,为什么大型交易所没有吸收或淘汰小型交易所呢?为什么交易没有最终集中到少数几大交易所中进行呢?

对此,一种常见的解释是:加密市场目前还很年轻,呈现出这种分散的格局是因为不断有新进入者涌现;只要假以时日,经历几轮大洗牌后,它自然会像传统市场一样只剩下少数寡头。但在本项研究中,我们将给出一个截然不同的深层解释。

02

加密资产、大宗商品与股票市场

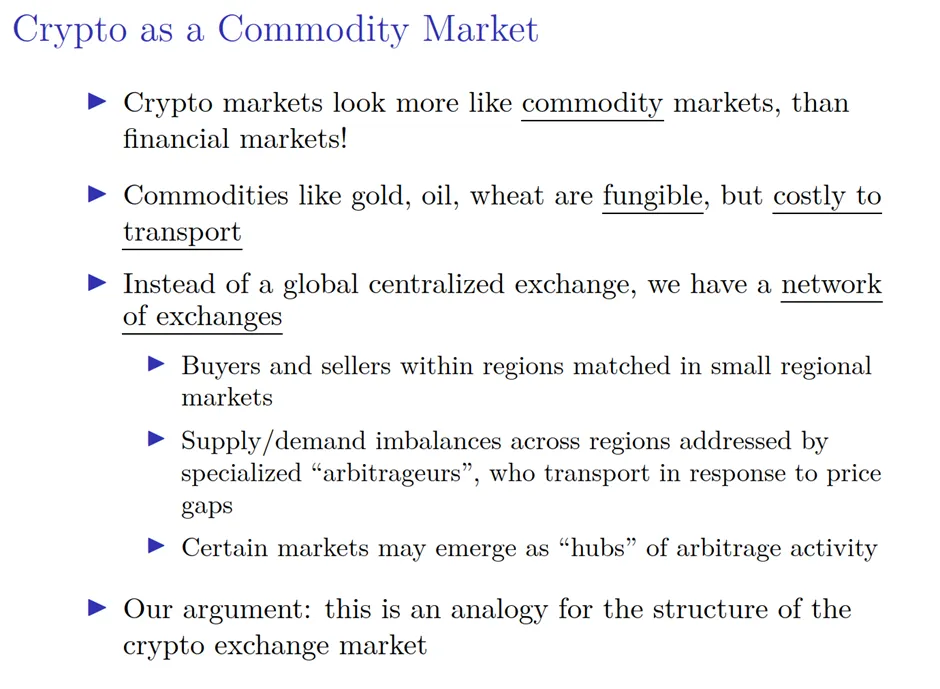

让我们暂且抛开加密货币,去想象一个完全不同的场景 —— 比如 500 年前中国或欧洲的农产品市场。农民们在相距甚远的不同村庄种植玉米和小麦。如果按照流动性效应,所有农民集中到同一个地方去交易农产品显然是最高效的。但这在物流上根本行不通,因为村庄之间的距离太远,运输成本极其高昂。

实际可能出现的,是一个由分散各地的市集交织而成的农产品交易网络。在单个村庄内,农产品的供需失衡通过内部交易自行消化,多产的农民把粮食卖给本村有需要的人。然而,如果一地大丰收而另一地歉收,导致了跨村庄的供需失衡,那就会有专门的市场套利商(arbitrageur)出现。他们通过在两地间低买高卖赚取差价,同时也抹平了地域间的不平衡。在这个过程中,某些村庄可能会脱颖而出,成为套利活动的枢纽。于是,区域贸易不再局限于小村庄之间的零散互通,而是逐渐汇聚到枢纽市场进行。例如,芝加哥正是由此成为了美国中西部著名的大宗商品交易中心。

这里的核心逻辑是,尽管流动性效应原本会推动市场走向单一的大型交易所,但运输成本迫使市场演变成一种由套利商连接的本地交易所网络,并往往会围绕特定的交易枢纽形成星形结构(star structure)。这正符合我们研究的核心发现:目前加密货币交易所的市场结构,看起来并不像今天的股票或债券市场,反而更像过去的大宗商品市场(commodity market)。

你可能会问:玉米作为实体大宗商品,存在物理运输成本;但加密货币是高度同质化(fungible)且极易跨境传输的现代数字资产,为什么会面临类似玉米的 “运输成本”?

的确,加密货币本身不仅同质化,在国家和地区间传输也极为便捷,地理边界对它毫无意义。但问题的关键在于,加密货币交易所的角色,是将全球统一的加密底层网络(cryptocurrency rails)与不同国家和地区的法币及监管体系对接起来。如果你要在 Binance 上购买加密货币,必须先汇入法币;而汇入哪种法币,则完全取决于你所在的司法管辖区 —— 在美国需要美元,在澳大利亚则要用澳元,诸如此类。也就是说,加密资产运行在链上网络中,但美元运行在美元网络中,澳元运行在澳元网络中。

正是因为全球用户都希望使用各自的法币系统来交易加密货币,交易所才需要为不同的法币体系搭建对应的接口通道。然而,一家交易所很难同时打通世界各地的法币通道,并满足所有司法管辖区的监管要求。这种由法币及监管边界所产生的壁垒,恰恰类似于我们在大宗商品市场看到的物理运输成本。因此,加密市场走向了碎片化:各交易所被迫专注于服务特定司法管辖区内的本地客户,处理本地的法币和监管问题;而套利商则充当了连接这些市场孤岛的桥梁。

本质上,我们希望为加密货币市场为何呈现出这种结构提供一种理论解释。我们认为这并非暂时的现象,而是由加密货币作为一种金融资产的核心经济学属性所决定的,这也解释了为什么它的市场结构与传统的股票市场如此不同。

03

加密市场的制度背景

在加密货币交易所中,用户不仅可以用法币购买加密资产,还可以反向操作——将加密资产转入交易所卖出,并将所得法币提现到银行账户。这对于套利商非常重要,他们正是通过在一家交易所买入、到另一家卖出,从而赚取跨所利润。至于普通用户的交易动机(无论是投资、规避资本管制、抵御通胀,还是参与去中心化金融),对本项研究而言并不重要。

值得一提的是,加密货币交易所的角色远比传统的股票交易所广泛。美国股票交易所主要充当纯粹的撮合系统(matching system),除了撮合买卖双方外,功能极为有限,既不托管资金,也不处理结算。相比之下,加密货币交易所不仅提供资金托管,还处理法币与加密货币的兑换及资金进出。它们通常是垂直整合的,甚至涉足风险投资、应用开发、衍生品交易,以及杠杆业务。本质上,它们更像是加密世界的 “全能银行”(universal bank),非常具有研究价值。

另一方面,加密交易所数量庞大,既包括几家头部巨头,也包括众多小型交易所组成的长尾(long tail)。它们交易的资产也呈现类似的分布:排名前几位的加密币种 —— 比特币、以太币,或许加上瑞波币(Ripple)或 Solana—— 占据了过半的市场份额,其余资产则构成了长尾。

除了前面提到的法币和监管因素外,以往的研究也指出,交易所可以通过差异化的产品定位来竞争。比如,有的交易所专为资深交易员提供衍生品和杠杆,有的则面向散户并收取更高的价差;广告营销同样也能制造差异化。但这些因素的存在,并不会影响我们的核心论证。

此外,加密交易所与股票交易所之间存在一个决定性的制度差异,这对我们的研究至关重要:客户黏性(stickiness)。在美国股市中,散户通常不与交易所直接打交道。你不会直接去找纽约证券交易所,而是通过 Robinhood 这样的经纪商下单,再由它们传递给交易所或做市商。更重要的是,经纪商受到严格监管(如 Reg NMS 规则),被强制要求为客户寻找全市场的最优价格。因此,美国股市的散户对单一交易所毫无黏性,交易所也被迫在价格上相互厮杀。

但在加密市场,中间环节被大幅压缩,客户直接在交易所内交易,且没有任何监管规则强制要求交易所进行价格竞争。比如,最近我在 Coinbase 买币时发现,他们会默认收取高达 2% 的强制价差调整费(spread adjustment);但如果你懂得将其改为市价单(market order),费用会降至 1%;若进一步操作提交限价单(limit order),则仅需 0.5%。这种做法表明,各交易所间不仅不存在强制的价格竞争,普通客户也难以直观地横向比价。加密交易所能够实施如此高程度的费用价格歧视(fee price discrimination),恰恰暗示了极高的客户黏性。我们的模型正是基于这种黏性假设,构建出一个类似于传统大宗商品网络的市场结构。

04

加密市场的运作机制

我们将构建一个模型来分析这种加密货币交易所网络结构的运作机制。假设一种加密货币在多个交易所(可视为多个村庄或地域市场)交易,每个交易所都拥有一批相对固定的客户。这些客户持有一定的加密货币库存,并受到获利动机和持有成本的双重约束。当本地市场需求上升时,客户会买入更多库存;需求下降时,则会抛售现有库存(需求变化的边际幅度可由需求弹性来衡量)。也就是说,当交易所遇到外部的库存冲击(inventory shock)时,客户便会择机买卖。这就像一个村庄如果遇到了玉米大丰收(正向库存冲击),大家就会急于出售多余的玉米;如果遭遇歉收(负向库存冲击),人们就会迫切想要买入。

在理想化的简单模型中,假设所有交易所的客户群体特征高度一致。既然大家条件相似,那么整个市场的最优解,显然是将该加密资产的总库存平均分配给各个交易所,使得各地的库存在期末保持平衡。也就是说,每个交易所的 “初始库存” 加上其在当前冲击中的 “净买卖量”,最终应大致等于全市场总库存除以交易所数量。

在此基础上,我们引入套利商。套利商可以在交易所之间买卖加密资产,但需承担相应的成本。为了简化模型的计算,我们假定套利商只能选择两家交易所进行买卖连接,且只能在两地间买卖赚取差价,不允许持有净头寸。这意味着,套利商只负责 “运输货物”,所有货物最终仍归客户持有。套利商的利润便是两地间的价差乘以其运输的数量,正是这种套利活动将原本孤立的交易所连接在了一起。

这里,我们设想一个两阶段的静态博弈:首先,套利商选择连接哪两家交易所;随后,各方开始交易。让我们来看看模型中的价格是如何决定的。由于我们假定套利商只能运输而不能持仓,那么在没有摩擦的理想情况下,全市场价格将由竞争性竞价(competitive bidding)决定,最终产生一个类似于统一拍卖价(simultaneous uniform price auction)的单一价格。也就是说,各交易所之间的价差会被套利活动彻底抹平。但在现实中,在两地之间转移库存必然会面临运输或套利成本。当套利成本系数较低时,套利商几乎能拉平两地价格;而当成本系数较高时,价格只能相互靠拢,无法达到完全一致。

当市场出清时,各个交易所的最终库存量、市场价格以及交易所之间的运输量,归根结底都取决于初始库存冲击的大小和分布,同时受需求弹性和套利成本系数的制约。

这与物理学中的弹簧系统(spring system)非常相似。以只有两家交易所的最简单情形为例:假设节点 A 因库存冲击而意外增加了 2 个单位的库存,节点 B 则短缺了 1 个单位。在毫无摩擦的理想情况下,套利商应从 A 买入 1.5 个单位的库存并卖给 B,从而达成两者间的均衡。但如果两地间的运输成本较高,实际的运输量可能只有 1 个单位。这意味着库存发生了部分转移,两地价格也在相互靠拢,但由于存在成本摩擦的存在,价差并未被完全拉平。

除了双节点的情形外,这个模型精妙之处在于它能求解多节点的复杂系统。比如,我们可以求解一个多交易所节点的星形网络(star network)。假设星形外围的一圈节点分别遇到了不同程度的正负库存冲击,而处于中心的节点初始库存量为零。根据模型预测,那些遇到严重库存过剩的外围节点将会出现大量的流出;而那些遇到短缺的节点则会有大量库存流入。但有意思的是,中心节点的交易所并不会受到任何库存冲击的影响。它以零库存开始,期末库存也几乎为零(几乎没有净交易量),但因为它连接了所有外围交易所,从而承载了极为庞大的总交易量。

我们的论点是:在加密货币的现实世界中,Binance 扮演的正是这个中心节点的角色。它的核心作用就是接收其他交易所涌来的买卖指令,并作为这些交易所相互交易的终极场所。它本质上就是这些小型交易所的交易枢纽(hub)或清算所(clearinghouse)。

05

星形网络的产生

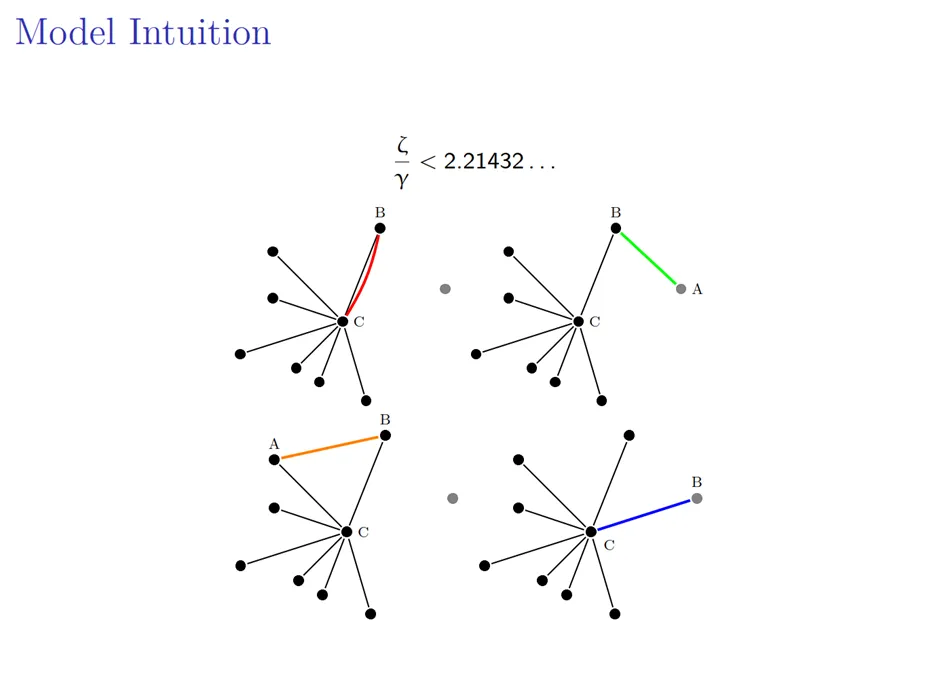

那么下一个问题是:套利商在何种条件下会自发地促成这种星形网络的市场均衡?这本质上是一个探讨 “内生网络形成”(endogenous network formation)的问题。假设市场上突然多出一个孤立的新交易所,套利商面临几个策略选择:

-

蓝色策略:直接将新交易所连到中心节点,补全星形;

-

红色策略:完全不顾新节点,跑去与其他套利商在现有线路上竞争;

-

橙色策略:将两个已各自连接到中心节点的外围交易所直接相连,形成一个三角形;

-

绿色策略:将这个新交易所连接到另一个外围节点上。

在模型中,星形网络均衡存在的充要条件是:对套利商来说,蓝色策略的预期收益要高于所有其他策略。通过推导我们可以证明,蓝色策略总是优于红色策略,绿色策略也总是优于橙色策略。但真正有意思的地方在于,我们无法证明蓝色策略总是优于绿色策略。这意味着,套利商在 “连接中心”(蓝色策略)与 “连接外围”(绿色策略)之间,面临着一种微妙的权衡。

套利商是如何赚钱的?他们渴望在初始价差大、市场深度(market depth)深的地方交易,以免自己的买卖引发价格的剧烈波动。在均衡状态下,中心节点交易所内生地汇聚了来自各方的流动性,市场深不见底,任何价格冲击都会被迅速吸收,因此那里几乎不存在价格噪音(price noise)。

然而,假设套利商面临较高的库存运输成本 —— 就好比他们的 “背包” 很小,装不了多少货物。此时,套利商的主要瓶颈不再是市场深度,而是背包容量。既然运力微薄、根本无力撼动市场价格,那么市场深度对于他们来说便毫无意义。他们唯一在乎的,只有两地间的初始价差。由于外围节点之间缺乏缓冲、价格噪音较大,导致外围节点间的预期初始价差实际上远高于外围与中心之间的价差。因此,在 “小背包” 的设定下,套利商反而会认为连接两个外围节点的绿色策略更优 —— 中心交易所的市场深度优势,敌不过外围节点价差大(价格噪音大)的吸引力。

只有当套利的成本足够低(即背包足够大)时,中心节点的市场深度带来的红利,才会盖过其价格噪音低带来的劣势。唯有此时,套利商才会为了追求更深的市场流动性,选择将新节点接入中心交易所,从而最终促成星形网络结构的内生形成。

简而言之,“流动性孕育流动性” 的效应在这里作用于套利商,而非普通客户。套利商需要同时权衡两大因素:市场深度(推动市场中心化)和价格噪音(阻碍市场中心化)。套利商如何在两者之间做出抉择,并最终决定整个市场结构的演变形态,正是这项研究为探讨内生网络形成机制和内生市场结构所提供的一些新洞见。

【本场演讲的下半部分将聚焦加密市场资金流向与实战建议,相关内容将于本周推送,敬请关注🤗】

完整视频回放请访问我们的 YouTube 官方频道👉🏻https://www.youtube.com/watch?v=rP3-_IzIvrU&list=PLXSOpTpIJex7KMIIS510GwCJGPF-SvbyD&index=16

推荐阅读