全球流量仪表市场格局:百亿美元背后的技术演进与产业变局

"没有测量,就没有科学。"——开尔文勋爵

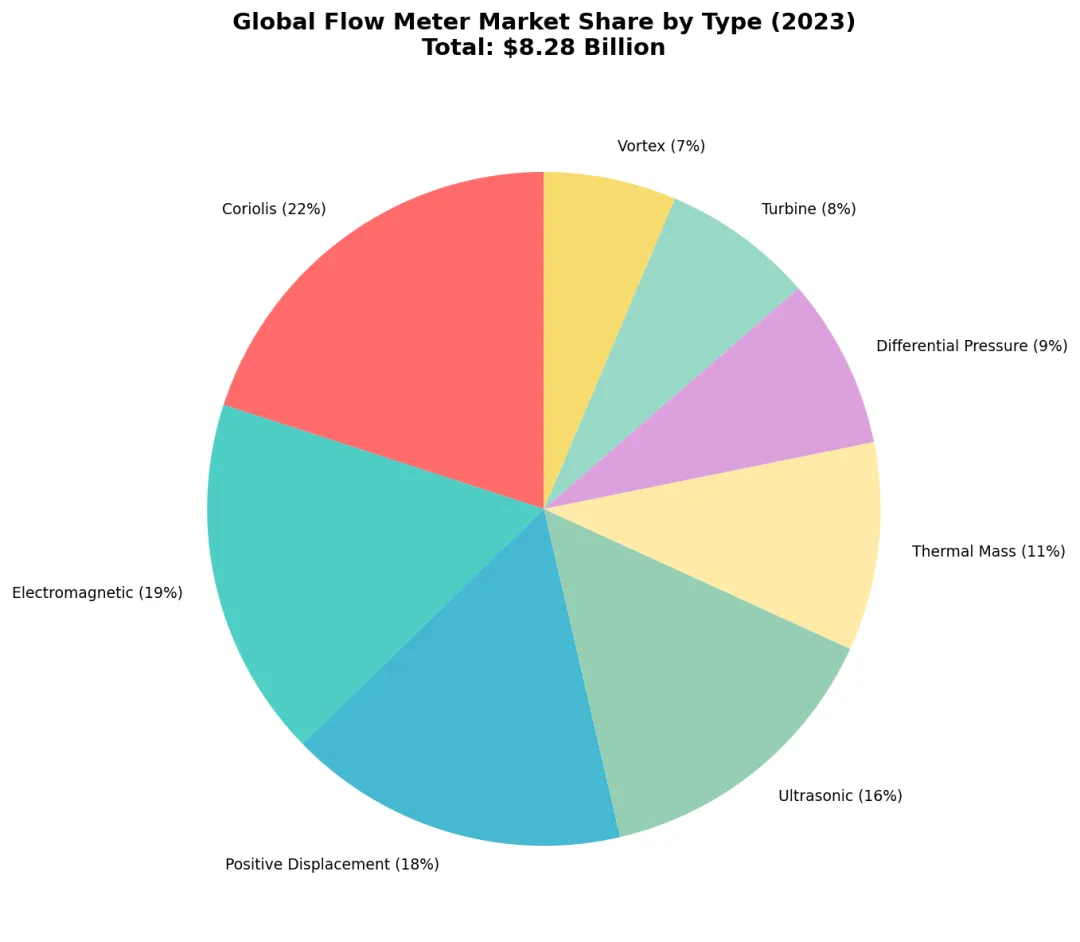

在工业领域,流量仪表或许是最容易被忽视的"关键先生"。它不直接创造价值,但没有它,石油贸易无法结算、化工生产无法配比、城市供水无法计量。这是一个82.8亿美元(2023年)的全球市场,一个被技术壁垒和品牌信任深深锁定的产业,也是中国制造业必须攻克的"卡脖子"领域之一。

本文基于智研咨询、MarketInsights、Fortune Business Insights等机构的行业研究,试图回答三个问题:这个市场有多大?谁在主导?中国机会在哪里?

一、市场规模:百亿美金赛道的增长逻辑

1.1 全球版图:从82.8亿到101.4亿

根据MarketInsights与Fortune Business Insights的联合测算,2023年全球流量仪表市场规模约为82.8亿美元。这一数字涵盖八大技术路线:科里奥利质量流量计、电磁流量计、超声波流量计、容积式流量计、热式质量流量计、差压式流量计、涡轮式流量计、涡街式流量计。

增长曲线呈现稳健上扬:2026年预计达101.4亿美元,2030年复合年增长率(CAGR)维持在6%-7%。

增长动力拆解:

-

存量更新:发达国家水务、油气基础设施进入更新周期 -

增量扩张:新兴市场工业化进程持续推进 -

技术升级:从机械式向电子式、从单一测量向多参数融合演进 -

新兴领域:氢能计量、碳排放监测等新需求涌现

1.2 中国市场:增速领跑全球

中国市场的表现更为抢眼:

|

|

|

|

|

|---|---|---|---|

|

|

110亿元人民币 | 196亿元人民币 | 8.5% |

8.5%的年复合增长率,显著高于全球6-7%的水平。这一差距的背后,是中国工业化的"后发优势"——当欧美市场以存量更新为主时,中国仍处于"新建+改造"的双重驱动阶段。

二、产品结构:科里奥利为何独占22%?

流量仪表并非单一品类,八大技术路线各有其适用边界和竞争格局。

2.1 金额份额分布

|

|

|

|

|

|---|---|---|---|

|

|

科里奥利质量流量计 | 22% |

|

|

|

电磁流量计 | 19% |

|

|

|

容积式流量计 | 18% |

|

|

|

超声波流量计 | 16% |

|

|

|

热式质量流量计 | 11% |

|

|

|

差压式流量计 | 9% |

|

|

|

涡轮式流量计 | 8% |

|

|

|

涡街流量计 | 7% |

|

2.2 一个值得注意的现象

在中国市场,科里奥利质量流量计的表现尤为突出:2023年市场规模约33亿元,占流量仪表细分市场的30%以上,远超全球22%的平均水平。

这意味着什么?中国工业用户正在从"够用就好"向"精准可靠"升级。在石油贸易结算、化工精密配料、制药过程控制等场景,精度就是金钱,可靠性就是竞争力。

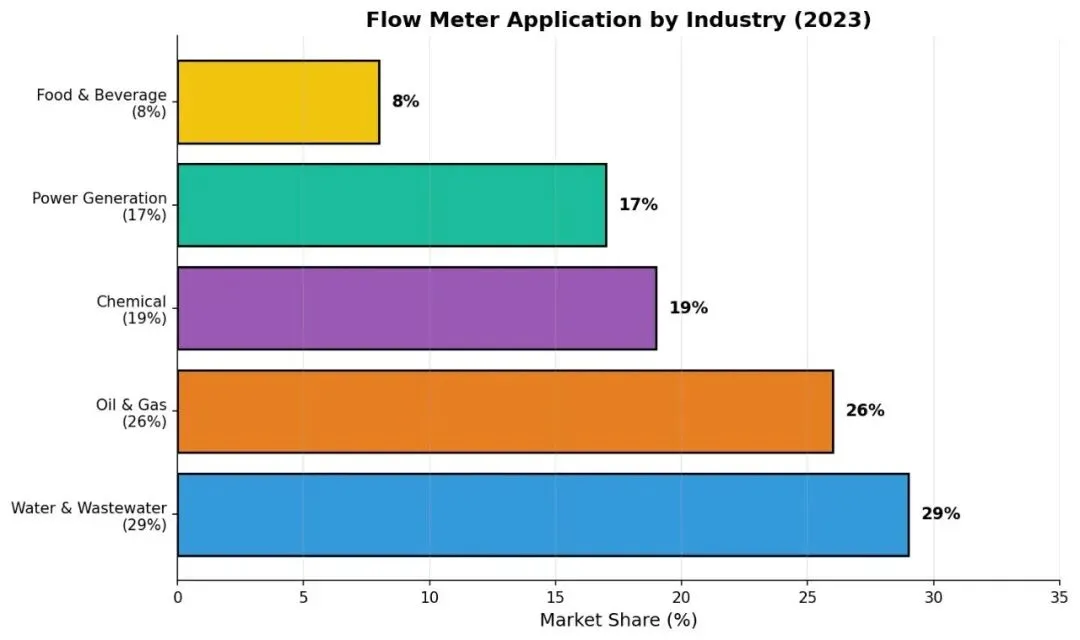

三、应用版图:水务与油气的双轮驱动

流量仪表的需求高度集中于五大行业:

|

|

|

|

|---|---|---|

| 水务及污水处理 | 29% |

|

| 石油天然气 | 26% |

|

| 化工及石化 | 19% |

|

| 发电行业 | 17% |

|

| 食品饮料 | 8% |

|

水务行业占比29%,是最大单一市场。这与全球城市化进程、环保标准提升、智慧水务建设密切相关。在中国,"水十条"、污水处理提标改造等政策持续释放需求。

油气行业占比26%,是价值最高的市场。这里的计量直接关系到贸易结算,对精度、可靠性、合规性要求极高,也是外资品牌最坚固的阵地。

四、竞争格局:34.7%国产化率的深层含义

4.1 国际巨头的护城河

全球流量仪表市场由少数工业集团主导:

-

Emerson(Micro Motion):科里奥利技术开创者,行业标杆 -

Endress+Hauser:欧洲工业标准制定者,技术深度极致 -

ABB:电力行业优势显著,系统集成能力强 -

Siemens:数字化能力突出,中端市场覆盖广 -

Yokogawa:亚洲市场深耕,性价比与服务响应优势

这些企业构建了多重壁垒:

-

技术专利:核心传感器设计、信号处理算法 -

标准制定:参与ISO、IEC、OIML、API等标准 -

品牌信任:数十年现场验证积累 -

生态系统:与DCS、PLC系统深度集成

4.2 中国厂商的位置

据智研咨询、诚通证券2024年研报(基于营收测算)等机构估计,国产流量仪表市场占有率约34.7%(金额计算)。

这一数字需要拆解理解:

-

电磁流量计:国产化程度较高,中低端市场占据主导 -

科里奥利质量流量计:技术门槛最高,国产化率最低 -

整体格局:中低端突围,高端失守

34.7%不是终点,而是新的起点。在"十四五"规划支持高端仪器仪表国产化、大型项目优先采购国产设备的政策背景下,这一比例有望逐步提升。但前提是:国产厂商必须在技术深度、可靠性验证、品牌信任上持续投入。

五、结语:一个关于长期主义的产业

流量仪表产业揭示了一个朴素的道理:工业品的竞争,最终是可靠性的竞争。

一台科里奥利质量流量计需要在现场稳定运行5-10年,需要经历高温、高压、腐蚀、振动的考验,需要在贸易结算中经得起争议和仲裁。这种可靠性,无法通过营销获得,只能通过时间积累。

百亿美元的市场规模,22%的科氏流量计份额,34.7%的国产化率——这三个数字背后,是技术、时间、信任的综合博弈。

对于中国流量仪表产业而言,这是一场马拉松。起点已经明确,终点尚远,唯有长期主义,方能抵达。

数据来源:诚通证券2024年研报、智研咨询、MarketInsights、Fortune Business Insights行业研究报告

延伸阅读预告:

-

下一篇:《科里奥利质量流量计:22%份额背后的技术护城河》 -

深入解析1835年发现的物理原理,如何成为工业计量的"精度之王"

关于作者:仪器仪表行业从业者,关注流量测量技术与产业变革。本文数据均来自公开行业报告,观点仅代表个人分析。

评论